摘要:近日,由投資家網(wǎng)、深圳市國(guó)際投融資商會(huì)主辦的“第十一屆中國(guó)股權(quán)投資年度峰會(huì)”在深圳福田香格里拉大酒店隆重召開。

整理 | 老高

來源 | 投資家(ID:touzijias)

近日,由投資家網(wǎng)、深圳市國(guó)際投融資商會(huì)主辦的“第十一屆中國(guó)股權(quán)投資年度峰會(huì)”在深圳福田香格里拉大酒店隆重召開。本次峰會(huì)以“萬物資生,福啟未來”為主題,深度剖析股權(quán)投資全新業(yè)態(tài),并廣邀100+VC/PE 、母基金投資大咖、50+ 上市公司,500 位投資及企業(yè)精英齊聚一堂,圍繞投資人、企業(yè)家、創(chuàng)業(yè)者等人群最關(guān)注的熱點(diǎn)話題進(jìn)行了深度交流與探討,助力中國(guó)股權(quán)投資行業(yè)可持續(xù)、高質(zhì)量發(fā)展。

在下午的母基金專場(chǎng),盛景嘉成創(chuàng)投創(chuàng)始合伙人劉昊飛、熠美投資合伙人胡煥瑞、廣州越秀產(chǎn)業(yè)基金合伙人秦雨、金晟資產(chǎn)合伙人王騰、善達(dá)投資副總裁徐彥鋒就圓桌議題“變革中的母基金”展開了精彩討論。

一

母基金的發(fā)展格局

劉昊飛:今天有這么多朋友相聚,先請(qǐng)大家先做個(gè)自我介紹。

胡煥瑞:熠美投資起源于全球美元基金,在海外投資運(yùn)營(yíng)30 多年。全球美元基金LP 來源于歐美大型公共養(yǎng)老金、大學(xué)捐贈(zèng)基金、家族辦公室和金融機(jī)構(gòu)等機(jī)構(gòu)客戶,主要投資于全球新興市場(chǎng)。。我們2001 年左右開始在中國(guó)做投資,投資了國(guó)內(nèi)最早一批美元基金并取得了非常不錯(cuò)的業(yè)績(jī)。2010 年我們開始了人民幣業(yè)務(wù),我們第一只人民幣基金是管理上海市閔行區(qū)政府引導(dǎo)基金,后來又陸續(xù)管理了北京大學(xué)教育基金會(huì)的母基金以及和上市公司合作的產(chǎn)業(yè)基金等。我們是最早管理美元和人民幣雙幣種基金的專業(yè)機(jī)構(gòu)之一,目前我們國(guó)內(nèi)人民幣業(yè)務(wù)資產(chǎn)管理規(guī)模大概100 億左右,全球累計(jì)管理美元資產(chǎn)超過100 億美金,這是我們簡(jiǎn)單的情況。

秦雨:越秀產(chǎn)業(yè)基金成立于2011 年,是越秀集團(tuán)旗下的產(chǎn)業(yè)投資基金。我們主要關(guān)注的賽道包括醫(yī)藥、科技、消費(fèi)。業(yè)務(wù)上,我們是一個(gè)多元化的資產(chǎn)管理公司,有股權(quán)投資、母基金、夾層投資,形成了多元化的資產(chǎn)管理業(yè)務(wù)。我們的資金來源以機(jī)構(gòu)投資人為主,包括主流的政府引導(dǎo)基金、國(guó)有企業(yè)、保險(xiǎn)以及銀行理財(cái)子等。越秀累計(jì)管理基金規(guī)模超過100 億,2016 年開始做母基金投資,包括FOF 和S, 致力于做GP 持續(xù)的出資人。

王騰:金晟資產(chǎn)成立于2011 年,是一家純民營(yíng)的市場(chǎng)化母基金投資機(jī)構(gòu),已經(jīng)過十多年的市場(chǎng)發(fā)展。我是2021 年末加入金晟,之前在國(guó)有銀行總/ 分行工作,在母基金行業(yè)還是一個(gè)新人,也很高興認(rèn)識(shí)各位大咖。目前,我們金晟資產(chǎn)主要業(yè)務(wù)集中于母基金,實(shí)繳的基金規(guī)模已超300 億元,LP 主要以金融機(jī)構(gòu)為主,同時(shí)我們也開展直投業(yè)務(wù),很歡迎跟大家多多合作。

徐彥鋒:善達(dá)投資成立于2012 年,目前管理規(guī)模300 多億,主要聚焦在新能源、先進(jìn)制造、泛半導(dǎo)體和生物醫(yī)藥領(lǐng)域。我們從事母基金管理超過10 年,也是國(guó)內(nèi)最早一批管理政府引導(dǎo)基金的機(jī)構(gòu),投資方面我們比較靈活,主要是PSD 投資策略,歡迎大家多交流探討。

劉昊飛:善達(dá)投資是不是有國(guó)資背景?

徐彥鋒:上海善達(dá)和江蘇悅達(dá)集團(tuán)有合資成立悅達(dá)善達(dá)投資平臺(tái)。

劉昊飛:我們確實(shí)沒有國(guó)資背景,我們是一個(gè)純市場(chǎng)化的民營(yíng)機(jī)構(gòu),投資是從2010 年開始做。從資產(chǎn)規(guī)模來說,我們大概130 億左右,也有一些海外業(yè)務(wù),包括前幾天硅谷銀行出問題的時(shí)候,著實(shí)緊張了一下,讓我們上了一課。我們?cè)谌蛑饕獎(jiǎng)?chuàng)新高地進(jìn)行布局,到現(xiàn)在為止所投標(biāo)的大概220 家完成了上市。過去三年疫情退了50 多億,LP 做分配,在市場(chǎng)化基金里還算是比較有代表性的一家投資機(jī)構(gòu),但目前我們是以直投為主。

介紹環(huán)節(jié)結(jié)束了,今天我們這個(gè)陣容要討論的問題是市場(chǎng)化基金、母基金、政府引導(dǎo)基金,如何看待現(xiàn)在母基金的發(fā)展格局?從我們來看,今天和3 、4 年前有很大不同,3 、4 年前和7 、8 年前又有巨大不同。向秦總提問,您是唯一的女性,請(qǐng)您談?wù)効捶ā?/span>

秦雨:劉總說得很對(duì)。從事私募股權(quán)行業(yè)12 年來,對(duì)母基金市場(chǎng)的變化深有體會(huì)。2011-2012 年那一波引導(dǎo)基金相對(duì)是國(guó)內(nèi)第一波力量。2019 年資管新規(guī)之后,母基金的源頭活水也受到了不小的影響,我們發(fā)現(xiàn)政府引導(dǎo)基金主要有幾個(gè)特點(diǎn):

第一,規(guī)模大。大家可以看到從去年、今年各種官宣。動(dòng)則上百億,體量很大。

第二,體系化,從省市、區(qū)、縣,各級(jí)的政府引導(dǎo)基金遍地開花,說明政府慢慢意識(shí)到通過資本招商賦能產(chǎn)業(yè)升級(jí)當(dāng)?shù)氐闹匾饬x。反過來對(duì)于完全市場(chǎng)化的母基金,其實(shí)我覺得這一兩年還是受益于募資環(huán)境的變化,會(huì)比較艱難一點(diǎn)。這是我從面上的一個(gè)感覺。

第三,說到市場(chǎng)化母基金如何迭代的問題。不管政府引導(dǎo)基金也好,市場(chǎng)化母基金也好,對(duì)投資能力的要求都會(huì)更高。為什么我們現(xiàn)在有一些市場(chǎng)化母基金會(huì)做PSD 的配置,一方面是為了滿足因?yàn)槲覀兺读撕芏嘧踊穑趪?guó)內(nèi)發(fā)展十幾年過程中,機(jī)構(gòu)化的募投管退也是在摸索成長(zhǎng)過程中,它的期限比較長(zhǎng),除了IRR 還要滿足DPI 的需求。

劉昊飛:好的。從國(guó)資角度來講,現(xiàn)在市場(chǎng)環(huán)境比較“溫暖”的。但是我也想聽聽另外幾位的感受,先從胡總開始。

胡煥瑞:我覺得市場(chǎng)化母基金這個(gè)概念需要稍微澄清一下,政府引導(dǎo)基金或是國(guó)資主導(dǎo)的母基金也不能簡(jiǎn)單說都是非市場(chǎng)化。

劉昊飛:最開始分類定義后,大家都跟隨這個(gè)定義,但實(shí)際上大家的定義沒有對(duì)齊。

胡煥瑞:所謂市場(chǎng)化從我的理解來說有兩個(gè)層面:一是管理機(jī)構(gòu)的市場(chǎng)化,是指團(tuán)隊(duì)控股、獨(dú)立決策、獨(dú)立運(yùn)作等。二是資金來源市場(chǎng)化,是指資金來源于市場(chǎng),完全以投資收益為目的的資金。像我們這種市場(chǎng)化民營(yíng)機(jī)構(gòu)管理政府引導(dǎo)基金的情況:我們是100% 純市場(chǎng)化的民營(yíng)管理機(jī)構(gòu),我們管理的母基金有政府引導(dǎo)基金,至少到目前為止政府引導(dǎo)基金占了我們?nèi)种坏臉I(yè)務(wù)。政府引導(dǎo)基金是國(guó)資,有本地招商引資的政策訴求,但是我們?cè)诨鸸芾砑斑\(yùn)作方式上是完全市場(chǎng)化的,包括獨(dú)立判斷、獨(dú)立決策等等。你說這是市場(chǎng)化還是非市場(chǎng)化,我認(rèn)為可以納入到市場(chǎng)化之內(nèi)。

作為行業(yè)老兵,我們見識(shí)了整個(gè)行業(yè)的發(fā)展過程,今天和大家分享下我們看到的一些行業(yè)趨勢(shì)變化。我很難講說從哪一個(gè)時(shí)點(diǎn)開始,估計(jì)2015 或2016 年之前,像我們今天這樣的行業(yè)會(huì)議主要有三類人參與,三分之一國(guó)資機(jī)構(gòu),三分之一民營(yíng)機(jī)構(gòu),三分之一外資機(jī)構(gòu)。但是最近這幾年參加這種活動(dòng)的主要是國(guó)資機(jī)構(gòu)了,可能跟2015 、2016 年開始的政府引導(dǎo)基金大爆發(fā)有關(guān)。另外,從資金性質(zhì)來看,國(guó)資占比超過80% ,以盈利為目的的市場(chǎng)化資金是少之又少。

我有一個(gè)愿望,希望將來能有更多市場(chǎng)化機(jī)構(gòu)涌現(xiàn)出來,成為市場(chǎng)的主力軍之一。當(dāng)然這也面臨一個(gè)挑戰(zhàn):錢從哪兒來?在這個(gè)行業(yè)里,想要資金來源都是市場(chǎng)化的,這是難度相當(dāng)大的。我們作為純粹市場(chǎng)化機(jī)構(gòu),也做不到這一點(diǎn),因?yàn)槲覀兓旧蠜]有對(duì)個(gè)人募資,都是機(jī)構(gòu)的錢,很難有大體量的市場(chǎng)化資金交給我們管理。我們今天面臨的挑戰(zhàn),其他市場(chǎng)化機(jī)構(gòu)也會(huì)面臨。希望將來能有更多的國(guó)資,政府引導(dǎo)基金也好,國(guó)資平臺(tái)也好,愿意把錢交給像我們這樣專業(yè)的市場(chǎng)化機(jī)構(gòu)來管理,就像我們十幾年前管理閔行區(qū)引導(dǎo)基金一樣,市場(chǎng)化方式管理國(guó)資,如果這樣配合,可能效果會(huì)更好。

徐彥鋒:引導(dǎo)基金和市場(chǎng)化基金我們都有,但兩種基金的訴求和投資策略不同:引導(dǎo)基金核心訴求是扶持產(chǎn)業(yè)和招商落地;而市場(chǎng)化基金訴求相對(duì)簡(jiǎn)單,就是高收益。而母基金(FOF )的結(jié)構(gòu)需要雙重收費(fèi),人民幣LP 對(duì)于股權(quán)投資的收益率預(yù)期是偏高的,另外我們國(guó)內(nèi)缺少系統(tǒng)性的長(zhǎng)期資金,比如養(yǎng)老金、險(xiǎn)資、捐贈(zèng)基金等,導(dǎo)致我們短期出現(xiàn)政府引導(dǎo)基金在LP 出資比例占比非常高。

市場(chǎng)化基金高收益的訴求和引導(dǎo)基金的落地訴求,有時(shí)候很難在一支基金層面平衡。資金屬性決定投資策略,我們管理的的政府引導(dǎo)性母基金,都有明確的投資行業(yè)、投資地域、投資階段、投資比例等要求。我覺得一家機(jī)構(gòu)如果能在引導(dǎo)基金或市場(chǎng)化基金二者中一個(gè)領(lǐng)域做得很出色已經(jīng)不容易,兩者都做好,需要內(nèi)部做好資源調(diào)配和團(tuán)隊(duì)分工。市場(chǎng)化基金投資,在行業(yè)選擇、項(xiàng)目評(píng)分評(píng)價(jià)標(biāo)準(zhǔn)、投資流程等方面不一樣,我們專門就這一塊做了團(tuán)隊(duì)和業(yè)務(wù)區(qū)隔,兩類基金平行投資,相互補(bǔ)充和促進(jìn)。

引導(dǎo)基金的管理對(duì)管理人的綜合能力要求較高,用我們董事長(zhǎng)的話講,要懂政府、懂產(chǎn)業(yè)、懂基金。比如我們2016 年我們托管一支20 億的母基金,合伙人層面在當(dāng)?shù)赝度敕浅4蟆⑽覀兣渲昧吮镜鼗瘜賵F(tuán)隊(duì),基金主要投向光伏新能源領(lǐng)域,投出了非常高的超額收益,這里我們強(qiáng)調(diào)長(zhǎng)期主義,扎根當(dāng)?shù)氐膱F(tuán)隊(duì),很扎實(shí)地去做,我覺得這是引導(dǎo)基金突破的一個(gè)方向。

王騰:我是2021 年末加入母基金這個(gè)行業(yè),原來一直在商業(yè)銀行做投行,過往的母基金行業(yè)發(fā)展我經(jīng)歷的時(shí)間還較短,我談?wù)剛€(gè)人的經(jīng)歷感受:我記得剛開始做商行投行的的時(shí)候,正是明股實(shí)債基金蓬勃發(fā)展的時(shí)代,那時(shí)候見客戶、出方案大家都要談設(shè)計(jì)一個(gè)基金,那時(shí)機(jī)構(gòu)資金透過這類投資也取得了不錯(cuò)的收益。后來隨著基協(xié)的規(guī)范,這類基金逐漸淡出舞臺(tái),真正的規(guī)范化基金迎來了高速發(fā)展的時(shí)期,而在其中,母基金作為一個(gè)連接器更好起到了對(duì)機(jī)構(gòu)資金分散風(fēng)險(xiǎn)、平滑收益的作用,也取得了較快速的發(fā)展。但隨著資管新規(guī)后,母基金需要長(zhǎng)期限資金的特性使其募資遇到較大難處。以我們?yōu)槔覀冎暗?/span>LP 全部都是機(jī)構(gòu),沒有個(gè)人投資者,現(xiàn)也我們也開始開拓新的募資渠道、開辟新的投資賽道。我覺得這個(gè)時(shí)代變化的特性之一,是資本逐利性對(duì)于時(shí)間的要求越來越短,在這種新背景下,母基金確實(shí)需要一個(gè)新突破,特別是市場(chǎng)化母基金。同時(shí),也要更好的與政府引導(dǎo)基金配合好,實(shí)現(xiàn)“兩條腿”走路的問題。

最近也看到很多數(shù)據(jù)說去年,可能政府引導(dǎo)基金出資比例占了七成以上,甚至更多。實(shí)際上,我覺得是源于于兩方面難題,即:市場(chǎng)化母基金的募資問題和退出問題。募資方面,現(xiàn)在大家都在想辦法開拓新渠道,保險(xiǎn)資金、家族辦公室、券商創(chuàng)新投等等,銀行理財(cái)子也在一起努力商量想辦法;退出方面,傳統(tǒng)退出方式的困難不用贅述,盡管近年來S 基金出現(xiàn)取得一定的發(fā)展,部分解決了母基金退出問題,但仍存在合理估值,解決信息不對(duì)稱,不同資方背景決策機(jī)制流程等一些列問題,這些可能都是未來3-5 年內(nèi),市場(chǎng)化母基金需要更好解決的,比較實(shí)實(shí)在在的問題,我堅(jiān)信市場(chǎng)大環(huán)境會(huì)欣欣向榮,我們也希望在這樣大變革中做出我們金晟的努力。

劉昊飛:我說說我的感覺。我曾經(jīng)讓團(tuán)隊(duì)統(tǒng)計(jì)過一個(gè)數(shù)字,做了發(fā)布,那些母基金數(shù)額加在一起是多少,團(tuán)隊(duì)讓我不要算,因?yàn)槊襟w報(bào)道每周都有,甚至每天都有,特別多。但基本上是以引導(dǎo)基金為主,我讓他給我算個(gè)數(shù),那些基金實(shí)際是多少,投出去是多少,資產(chǎn)端是多少。團(tuán)隊(duì)說對(duì)不起,算不了,沒有信息,媒體也沒有信息,不好查。我們看從金額上來講,今天幾萬億甚至大幾萬億所謂母基金的金額,但是它起到的作用是多少金額的作用,這中間肯定有一個(gè)遞減。遞減是多少?我覺得這是一個(gè)值得研究的話題,交給投資家網(wǎng)去研究一下,看看到底比例是多少。最終投到項(xiàng)目里支持長(zhǎng)周期股權(quán)投資的項(xiàng)目是多少?再到相對(duì)早期的項(xiàng)目有多少?投后期是比較容易的,因?yàn)楣沧R(shí),只不過是你搶份額或者同樣的估值,你拿的份額多一點(diǎn)還是少一點(diǎn),或者你想多拿份額,比別人給高一點(diǎn)估值的問題。現(xiàn)在我們要放心地投早,如果把這幾個(gè)遞進(jìn)關(guān)系數(shù)據(jù)算一算,我們可以看看到底今天是什么樣子?真正在資產(chǎn)端尤其是早期科技創(chuàng)新的資產(chǎn)端比例是什么樣子?再看看這個(gè)比例里,所謂市場(chǎng)化穿透的金額和其他比例是什么?我覺得這個(gè)數(shù)字的比例可能差距比較大。我想表達(dá)的意思是,最終要看落地。

二

母基金的投資策略

劉昊飛:這個(gè)話題現(xiàn)在沒有數(shù)據(jù)支持,我們只能說到這兒。下一個(gè)問題,我想今天在座各位可能是同行,換句話說可能希望母基金募資,或者同樣也是管理基金的。所以我想聽大家聊一聊,你們的投資策略是?過去是怎么樣的方法,現(xiàn)在有什么新的變化。

胡煥瑞:從我們來說,因?yàn)槲覀兺瑫r(shí)管理美元、人民幣“雙幣”基金,我們策略很簡(jiǎn)單,美元投資和人民幣投資策略差別不大。我們關(guān)注的行業(yè)分為三大塊:科技領(lǐng)域、消費(fèi)領(lǐng)域、醫(yī)療領(lǐng)域,每個(gè)領(lǐng)域都是巨大、寬泛的賽道。行業(yè)配置上,可能科技占50% ,醫(yī)療30% ,剩下是消費(fèi)等。從階段來說,我們從早期到晚期及并購(gòu)都有涉及,但我們最擅長(zhǎng)的可能是早期、成長(zhǎng)期做得多一些,。之前我們有看一些天使,現(xiàn)在看得少了,為什么?因?yàn)槲覀冞@么多年看下來,天使投資這件事從商業(yè)角度來說挺難成立的,這個(gè)東西可能每家機(jī)構(gòu)有自己的看法,但從我們作為機(jī)構(gòu)LP 的角度來說,不管投啥,都希望看到管理團(tuán)隊(duì)專注、專業(yè),堅(jiān)持自己一套打法。天使投資階段太早,不論是技術(shù)、產(chǎn)品和團(tuán)隊(duì)都很難看清楚,很難形成自己的獨(dú)特打法。不管是哪個(gè)階段還是哪個(gè)賽道,我們投子基金來說,還是要求希望這些子基金在最擅長(zhǎng)的領(lǐng)域做事,不要今天這個(gè)熱起來做這個(gè),明天那個(gè)熱起來做那個(gè),這是我們不希望看到的,我們認(rèn)為每個(gè)人都有自己的能力邊界和擅長(zhǎng)領(lǐng)域,希望團(tuán)隊(duì)可以專注做自己最擅長(zhǎng)的事,專業(yè)、專注、有自己獨(dú)特的打法,這是我們實(shí)際想看到的東西,也是我們?cè)诒M職調(diào)查過程中要核實(shí)驗(yàn)證的東西,這對(duì)我們來說是很重要的。你會(huì)投出幾百倍、上千倍的項(xiàng)目,好不好?當(dāng)然好,我們作為機(jī)構(gòu)LP 是不是追求這個(gè)東西?實(shí)話實(shí)說,我們不是追求這個(gè),在不同經(jīng)濟(jì)周期或市場(chǎng)環(huán)境下能有穩(wěn)定的預(yù)期收益,對(duì)我們來說更重要,這基本上是我們的特點(diǎn)。

劉昊飛:S 基金做嗎?

胡煥瑞:PSD 我們一直都做,說實(shí)話我們國(guó)內(nèi)人民幣沒有美元做得多。因?yàn)閲?guó)內(nèi)S 很多是接國(guó)資的份額,這里就有兩個(gè)困難:一是國(guó)資進(jìn)場(chǎng)交易的程序很麻煩,時(shí)間也很長(zhǎng),不確定性大;二是很難定價(jià),低于成本價(jià)就很難交易。但是直投與跟投這一塊,我們做的很多很積極,在資產(chǎn)配置上已經(jīng)超過30% 了。

秦雨:越秀產(chǎn)業(yè)基金是做直投出身的,從2015 年開始布局市場(chǎng)化母基金,第一階段的策略是FOF+ 直投,當(dāng)時(shí)我們篩選基金管理人主要是三個(gè)方向:

第一,是深耕于某個(gè)行業(yè)細(xì)分的GP ,希望借助專業(yè)的力量補(bǔ)足越秀的視野。

第二,是產(chǎn)業(yè)龍頭。借助產(chǎn)業(yè)龍頭的力量去捕捉產(chǎn)業(yè)鏈上的確定性機(jī)會(huì)。

第三,券商直投系。券商掌握著中后期或IPO 的項(xiàng)目資源。

當(dāng)然,越秀產(chǎn)業(yè)基金的母基金投資發(fā)展到基金,也迭代為DSG 策略。核心邏輯在于圍繞著底層優(yōu)質(zhì)資產(chǎn)的獲取。自己團(tuán)隊(duì)能看得懂,就直投。自己不擅長(zhǎng)的領(lǐng)域,就尋求相關(guān)垂直領(lǐng)域最優(yōu)秀的管理人合作。錯(cuò)過投資機(jī)會(huì)的,或者現(xiàn)在再去投估值太高的,可以通過S 份額去“補(bǔ)槍”。

越秀篩選管理人,主要是圍繞兩方面:一是管理人是否有對(duì)行業(yè)的長(zhǎng)期認(rèn)知,二是管理人的投資策略、過往業(yè)績(jī)、團(tuán)隊(duì)履歷,儲(chǔ)備項(xiàng)目,是否是自洽,能否形成邏輯閉環(huán)。

劉昊飛:多問一句,剛才秦總提到里面有券商偏后期,還有CVC ,這幾類哪一類表現(xiàn)比較好?

秦雨:其實(shí)差別挺大的,產(chǎn)業(yè)CVC 有其獨(dú)特的優(yōu)勢(shì),對(duì)企業(yè)的賦能。一些白馬GP 不同團(tuán)隊(duì)的基金業(yè)績(jī)表現(xiàn)差異化比較大。

劉昊飛:謝謝,這是干貨,請(qǐng)王總。

王騰:剛才劉總、胡總、秦總都講得非常好,我也很認(rèn)同。我們金晟資產(chǎn)母基金投資仍會(huì)堅(jiān)持既往的投資策略,會(huì)聚焦高新技術(shù)、智能制造、生物科技、節(jié)能環(huán)保等領(lǐng)域,以母基金+ 直投為主要方式。我們現(xiàn)在通過子基金和部分直投,目前在科創(chuàng)板已上市的500 家左右企業(yè)中,已投了1/10 左右的數(shù)量,也會(huì)一直堅(jiān)持這樣的一個(gè)比例。最近幾年,我們也在積極布局、篩選新的方向。

第一,跟進(jìn)產(chǎn)業(yè)投資,比如CVC 之類的合作。“大眾創(chuàng)業(yè),萬眾創(chuàng)新”,對(duì)國(guó)內(nèi)掀起了很好的創(chuàng)業(yè)創(chuàng)新勢(shì)頭,但是我們也看到創(chuàng)業(yè)到上市成功的概率相對(duì)來說不那么高,與其各行各業(yè)分散投資,不如更聚焦在產(chǎn)業(yè)核心的理念,與產(chǎn)業(yè)鏈核心企業(yè)的資本方合作,和他一起投他產(chǎn)業(yè)鏈上下游的企業(yè),更多這種類似方向我們會(huì)側(cè)重一些。

第二,增加直投比例,我們公司以前直投比例肯定沒有前面幾位嘉賓這么高,我們大概在10-15% ,最近幾年我們會(huì)逐漸往上提一提,可能提到30% 左右。同時(shí),我們也在跟一些政府引導(dǎo)基金合作,共同設(shè)立合作的產(chǎn)業(yè)基金,既有國(guó)資背景,也有市場(chǎng)化機(jī)制,能為政府的招商引資起到一定作用,把我們這么多年在創(chuàng)投行業(yè)的深耕經(jīng)驗(yàn)、產(chǎn)業(yè)、人脈等等資源整合,把好的產(chǎn)業(yè)引薦到合適的地方,既引資又引智。

第三,布局新的領(lǐng)域,我們目前也在做一些從股權(quán)向特殊機(jī)會(huì)投資的布局,在設(shè)立特殊機(jī)會(huì)投資基金,可能更多的捕捉后疫情時(shí)代,之前有一些存量行業(yè)受到?jīng)_擊之后,帶來的價(jià)值洼地,我們?nèi)ゲ蹲剿①x能它,創(chuàng)造更好的價(jià)值,這也是我們最近在做的,通過布局,整體提升母基金的DPI 。

劉昊飛:非常有收獲,請(qǐng)徐總。

徐彥鋒:我們非常重視投研工作,主張逆勢(shì)投資,尤其是抓住新興行業(yè)低谷期的投資窗口。首先,每個(gè)行業(yè)都有他的周期,如果現(xiàn)在去追一些估值偏高的熱門行業(yè),等到5~7 年退出時(shí),行業(yè)可能大概率沒這么熱,甚至有可能下行。復(fù)盤我們過去十年,創(chuàng)造超額收益的投資都符合新興行業(yè)逆勢(shì)投資的共性。比如,我們投得比較好的新能源,尤其是光伏行業(yè),全球前十的光伏電池片企業(yè)我們投中了好幾家。我們2016 年開始布局光伏賽道,剛好是光伏行業(yè)上一個(gè)低谷期,行業(yè)比較蕭條,我們以較低價(jià)格配置到行業(yè)優(yōu)質(zhì)標(biāo)的創(chuàng)造了超額收益。每年我們會(huì)對(duì)行業(yè)配置重點(diǎn)進(jìn)行調(diào)整,以期提前1~2 年以較低估值配置到新型賽道的優(yōu)質(zhì)項(xiàng)目,這是最重要的一點(diǎn),做對(duì)的事比把事情做對(duì)更為重要。

其次,母基金本身是一個(gè)很好的工具,在分散風(fēng)險(xiǎn)的前提下獲取中高收益,母基金虧錢的概率極低。但是母基金在雙重收費(fèi)下,如何提升收益率?這是一個(gè)很大的功課。我們堅(jiān)持PSD 的投資策略,通過做LP 也好,直投形式也好,S 基金也好,一切圍繞優(yōu)質(zhì)項(xiàng)目展開。我們希望子基金在某個(gè)細(xì)分領(lǐng)域垂直聚焦,偏向有產(chǎn)業(yè)背景的CVC 和專注細(xì)分領(lǐng)域的黑馬型投資機(jī)構(gòu)。

劉昊飛:徐總講得很好,我想追問一下,前面講根據(jù)不同行業(yè)大周期來選擇,你最后配置時(shí)是用直投部分去配,還是找資金滿足符合你策略的子基金,主要是哪部分?

徐彥鋒:不同行業(yè)差異化對(duì)待:我們有新能源和半導(dǎo)體的產(chǎn)業(yè)背景,在這些領(lǐng)域的直也比較多;醫(yī)藥和其他領(lǐng)域以子基金為主;同時(shí)S 基金我們也一直有關(guān)注,通過PSD 策略搭配來平衡整個(gè)基金的收益和DPI 。

劉昊飛:好的,臺(tái)下各位應(yīng)該聽了很有收獲。我也簡(jiǎn)單說一下,目前我們自己的特點(diǎn),實(shí)際說做母基金的感覺好像是在股權(quán)鏈條里屬于偏頂層的,離資產(chǎn)端很遠(yuǎn),換句話說如果你子基金做得不好,你基本上沒有什么能力改變結(jié)果。這也是剛才大家談到時(shí),多少有那么一點(diǎn)或深或淺踩過坑的經(jīng)歷。我們也覺得有一些確實(shí)是機(jī)構(gòu)在美元領(lǐng)域很擅長(zhǎng),或者說過去的大周期是信息技術(shù)和互聯(lián)網(wǎng)技術(shù)的大周期,通過網(wǎng)上賺錢的量級(jí)是非常高的。但是人民幣的投資邏輯和過去美元還是有比較大的差別,過去幾年美元賺大錢的機(jī)構(gòu)不一定在其他領(lǐng)域也同樣賺大錢,可能差異還很大。我們覺得在人民幣發(fā)展的市場(chǎng)化過程中還是有很多機(jī)構(gòu)并沒有完全跟上,包括退出層面,從我們角度來看,很多子基金跟我們預(yù)期還是有比較大的差距。

我們自己本身是做早期投資的團(tuán)隊(duì),我是05 年開始做投資的,盛景董事長(zhǎng)從10 年開始做投資,他是早期做投資的,我們發(fā)現(xiàn)我們做得比較好,為了LP 業(yè)績(jī),我們以直投為主。盛景嘉成是直投起家的,后來做了P 母基金的主動(dòng)投資,現(xiàn)在又做D 為主,S 基本不做。大家選擇做S 還是挺多的,因?yàn)槭袌?chǎng)上要賣的S 資產(chǎn)也很多,買家很舒服。S 的話很難有機(jī)會(huì),他不是能夠通過模式讓你復(fù)制完成的。S 更多的,我們看來它是貝塔,你用估值把它買回來做的是貝塔,早期我們用的是阿爾法,用大家普遍還沒挖掘的機(jī)會(huì),我們是做挖掘的,我們回歸到直投成功率挖掘更前端的機(jī)會(huì)。其實(shí)機(jī)會(huì)的確定性很低,風(fēng)險(xiǎn)很高,通過我們的產(chǎn)業(yè)經(jīng)驗(yàn)幫他把風(fēng)險(xiǎn)過濾掉,做出正確的決策。這是比較好的接近預(yù)期的成長(zhǎng)和回報(bào),我們算是市場(chǎng)化母基金里,直投做得比較重的一個(gè)機(jī)構(gòu),這是我們的特點(diǎn)。

三

母基金的趨勢(shì)與未來

劉昊飛:最后一個(gè)問題,請(qǐng)你們二選一,選擇你們感興趣的話題來回答。一是關(guān)于未來股權(quán)投資里面的市場(chǎng)機(jī)會(huì)是什么樣子?二是作為母基金對(duì)產(chǎn)業(yè)合作有什么心得和展望,先從徐總開始。

徐彥鋒:母基金行業(yè)未來發(fā)展空間很大,但是需要一個(gè)漫長(zhǎng)的過程,從資產(chǎn)配置的角度來看,母基金是一個(gè)很好的選項(xiàng)和投資品類。隨著地產(chǎn)“房主不炒”定位投資價(jià)值下降,國(guó)內(nèi)利率未來會(huì)進(jìn)一步降低,而養(yǎng)老金、險(xiǎn)資、捐贈(zèng)基金、家辦等長(zhǎng)期資金會(huì)越來越多,在此背景下,市場(chǎng)需要一種風(fēng)險(xiǎn)相對(duì)分散,收益相對(duì)偏高的投資品種,而母基金天然地通過多重分散配置,實(shí)現(xiàn)權(quán)益類資產(chǎn)的中高收益,是長(zhǎng)期資金配置的理性品類。

歐美市場(chǎng),VC/PE 拿到錢近一半是母基金屬性的錢,但國(guó)內(nèi)母基金行業(yè),尤其是市場(chǎng)化母基金發(fā)展緩慢。國(guó)內(nèi)堅(jiān)持10 年以上并上規(guī)模的母基金管理人并不多,因?yàn)槊考覚C(jī)構(gòu)的資源稟賦不太一樣,通過多年積累的投資理念和投研體系,發(fā)揮行業(yè)內(nèi)廣泛的人脈資源,發(fā)現(xiàn)新興賽道的優(yōu)秀管理人及其項(xiàng)目,真正發(fā)揮母基金配置價(jià)值。同時(shí)我們需要找一些更適合我們的長(zhǎng)期資金,打造生態(tài),長(zhǎng)遠(yuǎn)來看雖然很難,但難能可貴。國(guó)內(nèi)母基金的規(guī)模還比較小,未來發(fā)展空間很大,但是對(duì)機(jī)構(gòu)的專業(yè)能力要求更好,我們需要付出更多努力,更加系統(tǒng)化的提升綜合能力,包括資產(chǎn)配置能力、募投管退各個(gè)環(huán)節(jié)。希望下一個(gè)10 年大家做得越來越好。

王騰:我簡(jiǎn)單說說我的感覺,到這個(gè)行業(yè)不到兩年,母基金募資雖然前面受資管新規(guī)影響遇到些難處。我之前一直在銀行工作,跟資管合作也比較多,最近大家都會(huì)發(fā)現(xiàn)固收類產(chǎn)品和傳統(tǒng)銀行存款利率都下降的很厲害,但資本逐利不會(huì)變,理財(cái)已經(jīng)更多的提出固收+ ,我想母基金天然有濾波器、放大器、連接器的功能,它必然將來會(huì)再被市場(chǎng)所選擇。雖然現(xiàn)階段性面對(duì)一些困難,但肯定會(huì)有新的機(jī)會(huì)。現(xiàn)在理財(cái)子投資段都紛紛想辦法如何提高產(chǎn)品收益率、開始和公募基金退出聯(lián)名產(chǎn)品,實(shí)際就是理財(cái)有點(diǎn)公募基金化了。再突破,大家也會(huì)思考如何做市場(chǎng)化,大家都在想辦法,我覺得未來3-5 年仍會(huì)有比較好的機(jī)遇,市場(chǎng)化母基金仍會(huì)是未來股權(quán)投資的一股主要力量。

秦雨:我談?wù)劦诙€(gè)問題,關(guān)于產(chǎn)業(yè)方面。產(chǎn)業(yè)結(jié)盟是目前越秀這兩年實(shí)踐下來的一個(gè)打法,這里面有兩個(gè)層面:

一是關(guān)注產(chǎn)業(yè)龍頭的孵化項(xiàng)目,我們?cè)谥悄芷嚺c新能源賽道上,廣汽集團(tuán)和吉利集團(tuán)是我們的戰(zhàn)略合作伙伴,沿著這兩家產(chǎn)業(yè)龍頭,我們投資了廣汽新能源整車品牌廣汽埃安,吉利新能源整車品牌極氪,吉利旗下智能座艙Soc 芯片企業(yè)芯擎科技、碳化硅的芯聚能。

二是與產(chǎn)業(yè)龍頭合作發(fā)起設(shè)立產(chǎn)業(yè)基金,充分發(fā)揮各自在產(chǎn)業(yè)與金融的優(yōu)勢(shì),通過資源整合,共同投資。

胡煥瑞:因?yàn)槲覀兊暮匣锶硕际亲銎髽I(yè)出身,有很深的產(chǎn)業(yè)背景。產(chǎn)業(yè)合作也是我們比較擅長(zhǎng)的一個(gè)事。你要做好投資必須要懂產(chǎn)業(yè),這樣才能真正看得懂企業(yè)。,我剛才也介紹了,我們做盡調(diào)過程就是挖掘和判斷子基金團(tuán)隊(duì)做這個(gè)事的金剛鉆是什么,我們一定要到他們投資的企業(yè)中才能一一驗(yàn)證,只有懂企業(yè)、懂產(chǎn)業(yè)才能做到。這兩年在國(guó)內(nèi),做硬科技、新能源等領(lǐng)域的投資是大勢(shì)所趨,,這些領(lǐng)域有很多子基金團(tuán)隊(duì)是從產(chǎn)業(yè)出來的,甚至就是產(chǎn)業(yè)龍頭發(fā)起的,這個(gè)趨勢(shì)本身倒逼著我們也要學(xué)這一塊東西,要積極參與產(chǎn)業(yè)合作,一是為了做好投資;二是積累產(chǎn)業(yè)資源,做好投后賦能。

劉昊飛:我也回應(yīng)一下。剛才秦總講的關(guān)鍵詞跟我們策略是一模一樣,一個(gè)字都不差,叫產(chǎn)業(yè)孵化。去年我們就有參與三一集團(tuán)旗下一個(gè)孵化項(xiàng)目,在海珠區(qū)那邊,是第一輪投資人。我們現(xiàn)在在細(xì)胞基因醫(yī)療領(lǐng)域,參與一個(gè)有國(guó)際理念的項(xiàng)目,對(duì)我們來講這是在過去這些年頭里發(fā)現(xiàn)這是一個(gè)非常好的切入點(diǎn)。我們也是產(chǎn)業(yè)背景,一個(gè)團(tuán)隊(duì)。我們管這種打法是利用自身的隱性資產(chǎn),在產(chǎn)業(yè)先發(fā)掘一些阿爾法機(jī)會(huì),領(lǐng)先于多數(shù)同行,這時(shí)候不光是挖掘價(jià)值,還有創(chuàng)造價(jià)值的機(jī)會(huì)。今天中國(guó)的產(chǎn)業(yè)創(chuàng)新,創(chuàng)新領(lǐng)域的產(chǎn)業(yè)要素比重在提高,過去幾個(gè)要素,一個(gè)成功的創(chuàng)業(yè)可能有創(chuàng)新要素、資本要素、產(chǎn)業(yè)要素,如果純互聯(lián)網(wǎng)放在10 年前,互聯(lián)網(wǎng)的創(chuàng)新要素、資本要素,沒有資本你做不了業(yè)務(wù),但可能不太需要我們產(chǎn)業(yè)要素。今天人民幣資產(chǎn)投資,產(chǎn)業(yè)要素對(duì)于我們投資確定性起到非常大的作用,占比提高了。我們?cè)谶@個(gè)領(lǐng)域挖掘機(jī)會(huì),但是我們并沒有選擇CVC 的邏輯,因?yàn)?/span>CVC 有其特點(diǎn)和約束,反而產(chǎn)業(yè)孵化更加能調(diào)動(dòng)起這個(gè)產(chǎn)業(yè)、龍頭企業(yè)的積極性。孵化跟他的相關(guān)性會(huì)更高,這時(shí)我們總結(jié)出一些特征,我們是非常熱情地?fù)肀Мa(chǎn)業(yè)的一側(cè),這是讓我們很興奮的一種模式。同時(shí),確實(shí)可以跟我們很多子基金聯(lián)動(dòng),我們投的很多子基金經(jīng)常會(huì)有跟產(chǎn)業(yè)龍頭企業(yè)合作的機(jī)會(huì),我們可以互相賦能、聯(lián)手,提高我們投資的確定性。另一個(gè)角度來說,讓我們資產(chǎn)配置更有自己的可能性,在安全性、保障性基礎(chǔ)上提高收益率,起到非常重要的作用,這是我想補(bǔ)充的。

感謝各位嘉賓分享出了非常有價(jià)值的觀點(diǎn),謝謝大家。

5月27日,由廣州市自媒體協(xié)會(huì)主辦的第四屆灣區(qū)自媒體創(chuàng)新發(fā)展大會(huì)在廣州鳴泉居酒店圓滿舉行。

2025-05-30

2025-05-30

5月27日,由廣州市自媒體協(xié)會(huì)主辦的第四屆灣區(qū)自媒體創(chuàng)新發(fā)展大會(huì)在廣州鳴泉居酒店圓滿舉行。

2025-05-28

2025年4月18-19日,由投資家網(wǎng)、深圳天使母基金、深圳市天使投資協(xié)會(huì)聯(lián)合主辦的“AI覺醒 未來...

2025-04-20

近日,上海市會(huì)展行業(yè)協(xié)會(huì)公布了2024年度上海優(yōu)秀展覽會(huì)評(píng)選結(jié)果,由國(guó)藥勵(lì)展主辦的中國(guó)國(guó)際養(yǎng)老福祉及...

2025-03-21

4月30日,在數(shù)字中國(guó)建設(shè)峰會(huì)期間,“存力中心產(chǎn)業(yè)發(fā)展圓桌”成功舉辦。

2025-05-06

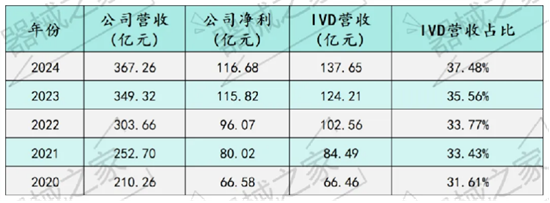

當(dāng)前,受到DRG 2.0落地、檢查檢驗(yàn)結(jié)果互認(rèn)、檢驗(yàn)項(xiàng)目?jī)r(jià)格下調(diào)等多重政策因素的影響,部分試劑的檢測(cè)...

2025-05-06

在全球電商市場(chǎng)蓬勃發(fā)展的當(dāng)下,服裝作為跨境電商的重要品類,蘊(yùn)含著巨大的市場(chǎng)潛力。

2025-05-06

聚焦智慧城市、智慧出行及綠色轉(zhuǎn)型,深化產(chǎn)學(xué)研融合,促進(jìn)投資合作

2025-05-06

4月29日晚間,科創(chuàng)板首批上市企業(yè)光峰科技(688007.SH)正式發(fā)布了2024年ESG報(bào)告。

2025-05-06

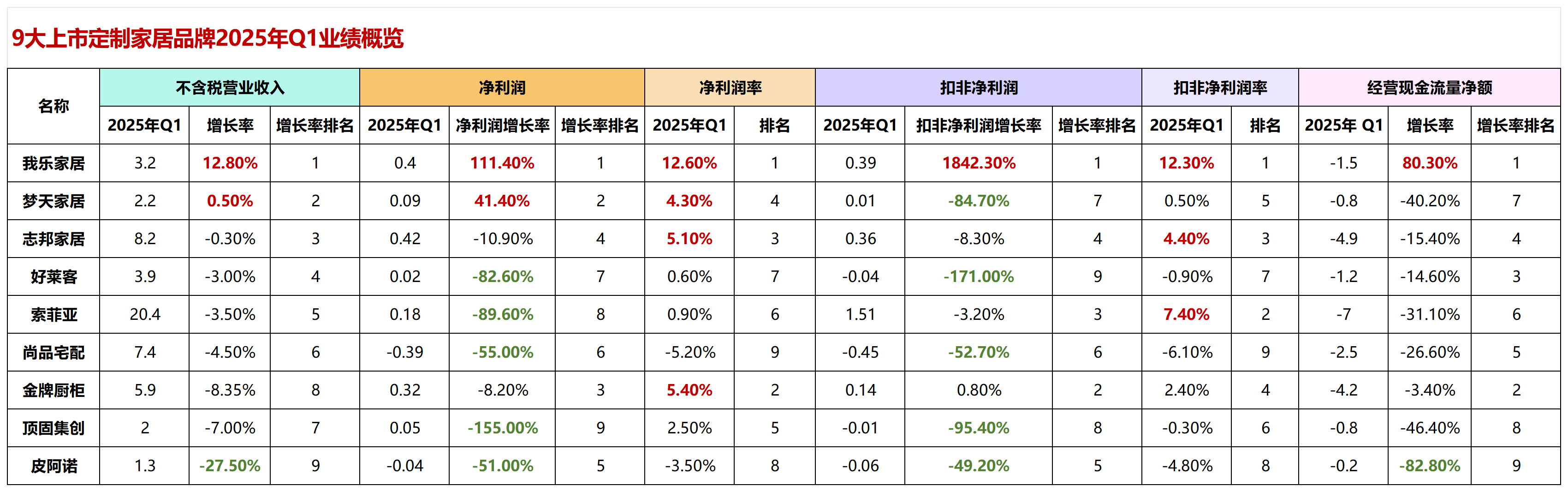

2025年第一季度,定制家居行業(yè)呈現(xiàn)顯著分化,當(dāng)多數(shù)企業(yè)仍在營(yíng)收增速瓶頸中承壓前行。

2025-05-064月30日盤后,科創(chuàng)板首批上市企業(yè)光峰科技發(fā)布公告稱,已完成公司2025年度回購(gòu)股份計(jì)劃,以集中競(jìng)價(jià)...

2025-05-06近日, 山東永晟信息技術(shù)有限公司(以下簡(jiǎn)稱“永晟信息”)宣布完成1000萬元人民幣天使輪融資

2025-05-06

五一假日首日,從人文古跡到自然勝境,自都市漫游至鄉(xiāng)野旅居,旅游消費(fèi)市場(chǎng)展現(xiàn)出熱度指數(shù)持續(xù)高漲的蓬勃活...

2025-05-06投資家網(wǎng)(m.51baobao.cn)是國(guó)內(nèi)領(lǐng)先的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺(tái)。為活躍于中國(guó)市場(chǎng)的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專業(yè)的第三方信息服務(wù),包括行業(yè)媒體、智庫(kù)服務(wù)、會(huì)議服務(wù)及生態(tài)服務(wù)。長(zhǎng)按右側(cè)二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動(dòng),趕快行動(dòng)吧。

投資家網(wǎng)(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國(guó)內(nèi)知名的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺(tái)。平臺(tái)聚集數(shù)百萬優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實(shí)業(yè)高管、專家學(xué)者等,致力于構(gòu)建起資本、產(chǎn)業(yè)與政府之間的橋梁與生態(tài)服務(wù)體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網(wǎng) | 京ICP備16014291號(hào)-1 | 京公安備11010502031933號(hào)網(wǎng)站地圖![]()

微博

微信公眾平臺(tái)