摘要:繼雅迪、愛瑪之后,號稱“一部車騎10年”的綠源正式沖擊上市。

來源 | 投資家(ID:touzijias)

作者 | 趙思蕊

繼雅迪、愛瑪之后,號稱“一部車騎10年”的綠源正式沖擊上市。

投資家網獲悉,綠源集團向港交所遞交招股書,計劃在主板掛牌上市,由中信建投國際擔任獨家保薦人。

在中國兩輪電動車市場,綠源是行業先行者之一,從品牌創立至今已走過風雨兼程的25年,背后是一對寧波大學教師夫妻攜手創業的故事。倘若綠源此番順利登陸港交所,創始人夫妻將在“花甲之年”收獲一家上市公司。

一

電瓶車穿梭于城市鄉間的大街小巷,成為老百姓最常用的代步工具之一。

“電瓶車自由、接地氣,也是唯一一個能在城市里鳴笛的東西了,雖然續航差了點,但是能騎得很遠。”在2022年脫口秀大會的這段經典臺詞中,演員對電瓶車的喜愛之情溢于言表。

事實上,中國已成為全球電動兩輪車的最大生產國和最大消費國,其總銷量占2021年全球總銷量的75.9%。預計2022年至2026年,電動兩輪車在中國的市場規模將按復合年增長率7.1%增長至6970萬輛,全球的市場規模將按復合年增長率11.9%增長。

在日益壯大的中國電動兩輪車市場上,綠源占據一席之地。公開資料顯示,綠源品牌創建于1997年,總部位于浙江金華,下設三大智能制造基地,分別位于浙江、廣西、山東,產品涵蓋電動自行車、電動輕便摩托車、電動摩托車三大品類。

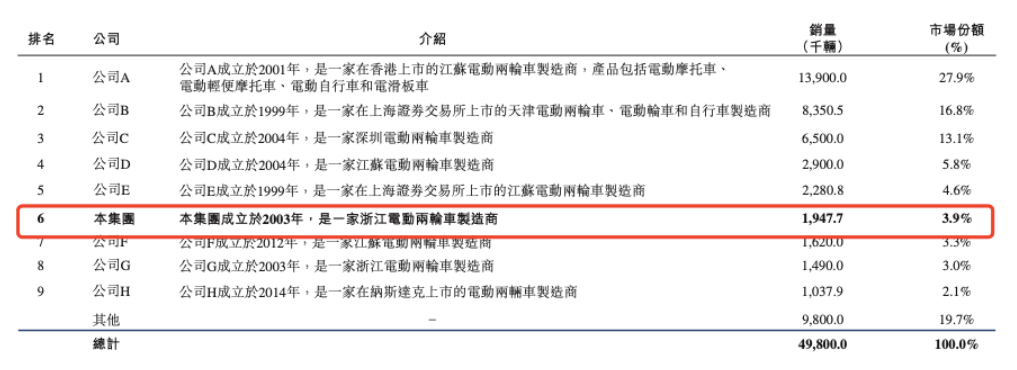

最近幾年,關于電動兩輪車的新國標出臺,受政策影響門檻提升直接導致供給端出清,市場玩家逐步減少,行業集中度不斷提升。當下,前9大制造商占市場份額約80.3%。

招股書顯示,截至2021年12月31日,綠源的電動兩輪車年產能約達210萬臺,是僅有的9家年產能突破200萬輛的電動兩輪車制造商之一。

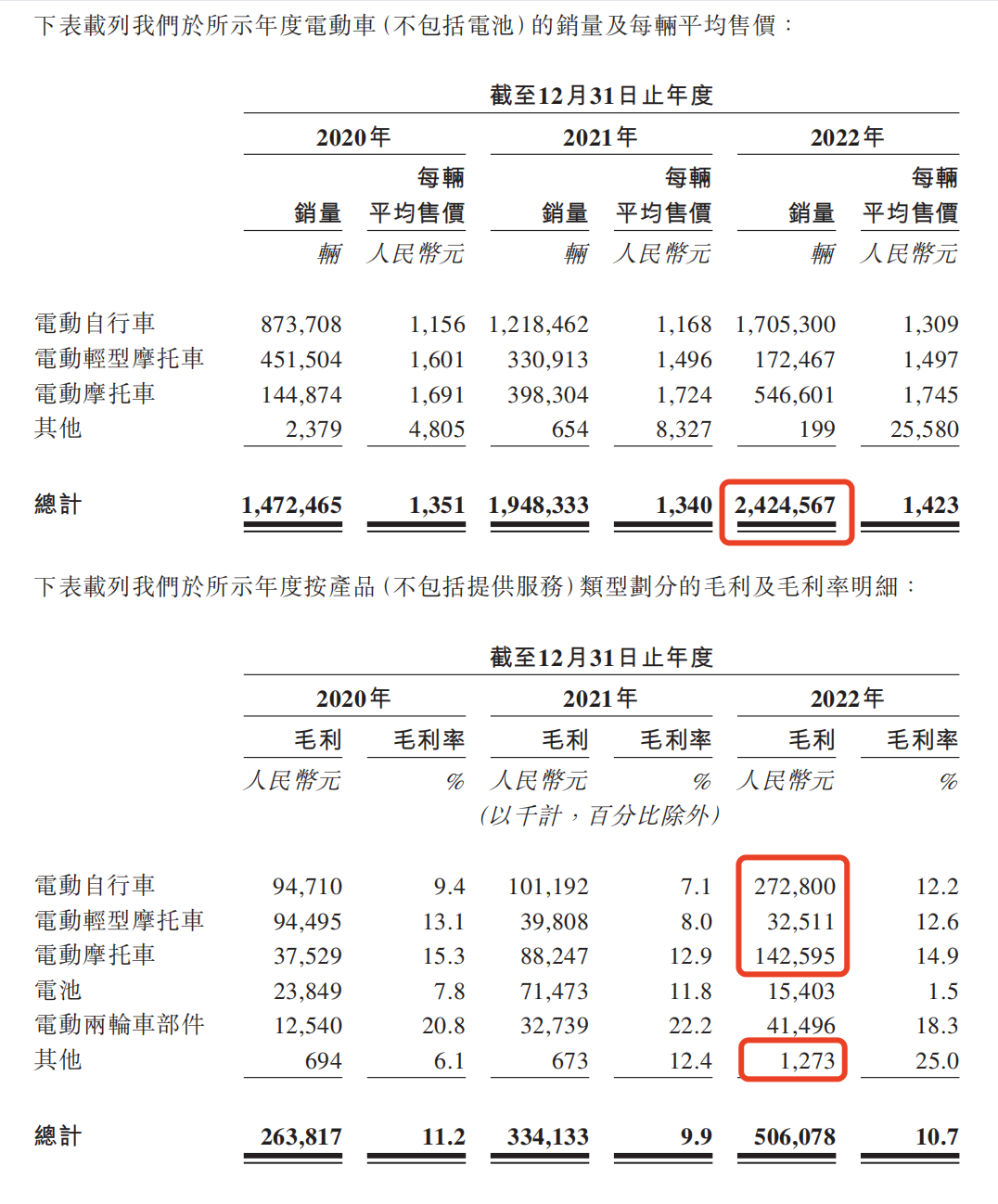

2021年,綠源的電動兩輪車銷量為194.77萬輛,在中國排名第六,市場占有率為3.9%。走在行業最前端的是雅迪和愛瑪兩家公司,去年雅迪和愛瑪的銷量分別為1386萬臺、835萬臺,市場占有率分別為27.9%、16.8%。

在電動兩輪車市場,綠源引以為傲的是技術、專利等。招股書顯示,綠源是中國擁有最多發明專利的電動兩輪車生產商,在中國持有282項專利,其中42項為發明專利,178項為實用新型專利,62項為外觀設計專利。

據官網宣傳信息顯示,2019年,綠源首創液冷電機技術,綠源液冷電機具備26項國家專利,并獲得行業唯一科學技術進步獎。綠源液冷電機解決了影響產品壽命最核心的問題,從根本上突破了電動車的使用壽命限制,號稱“一部車騎10年”。

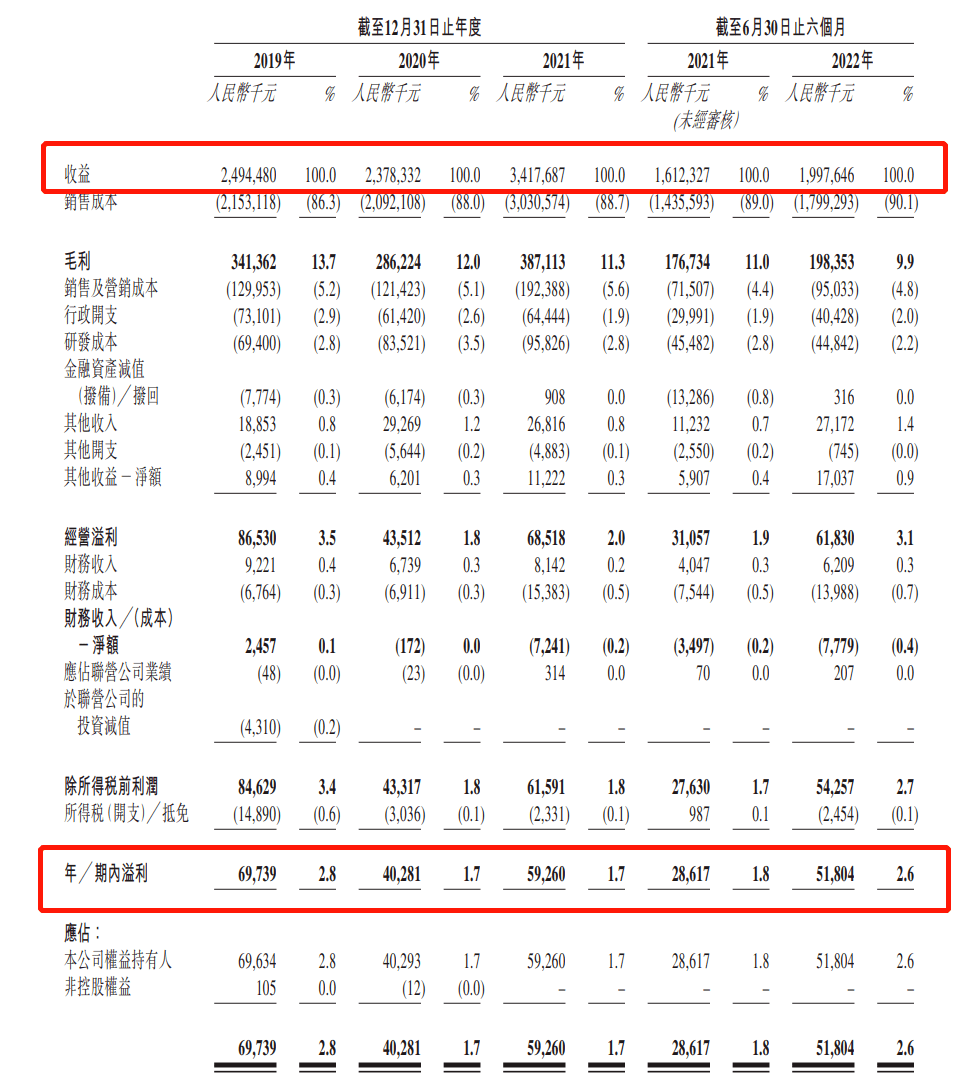

在產、銷數據提升以及領先技術加持下,綠源營收數據呈現增長態勢。招股書顯示,2019年至2022年上半年,綠源的營業收入分別為24.94億元、23.78億元、34.18億元、19.98億元,年復合增長率為17.1%。

然而,在營收高速增長的情況下,綠源的凈利潤表現卻一言難盡。上述報告期內,綠源的凈利潤分別為6974萬元、4028萬元、5926萬元、5180萬元,一直沒能突破億元關口,且存在明顯波動。

綜合來看,過去三年半,綠源累計實現營收102.9億元,但凈利潤總額僅有2.2億元,光鮮亮麗的上百億營收卻對應著少得可憐的個位數凈利潤,綠源的賺錢能力堪憂。

以2021年為例,綠源的銷量為194.77萬輛,凈利潤為5926萬元。平均算下來,綠源每賣出一輛車,僅賺30元左右,這個結果難免令人唏噓。

二

在綠源沖擊IPO的背后,是倪捷、胡繼紅夫妻攜手創業的故事。

倪捷1961年出生于浙江金華,從小就是名副其實的學霸,17歲那年以優異成績考入了中國科學技術大學無線電系,本科畢業后又考上了研究生。

在一次高校聯誼會上,倪捷遇到了同樣在合肥讀研究生的胡繼紅。這次偶然相遇,讓兩個志趣相投的年輕人從此惺惺相惜,很快便擦出了愛情的火花。

1986年,倪捷研究生畢業后順利進入寧波大學,成為寧大建校后的第一批老師。兩年后,胡繼紅研究生畢業后,也被分配到寧大當老師。

在上世紀80年代,高校老師絕對算得上是一份令人羨慕的好工作了。按照當時的情況發展下去,倪捷和胡繼紅或將在三尺講臺上做出一番成就。

彼時,恰逢國內下海創業浪潮興起,在象牙塔內教書育人的倪捷和胡繼紅也感受到了時代的召喚,二人決定走出體制內去創造更精彩的人生。

最初,夫妻倆進入倪捷叔叔的工廠,相繼擔任技術員、工程師等職位,將理論知識應用于實踐,讓他們領略到制造業的魅力。倪捷曾在回憶這段經歷時坦言,“其實我骨子里,還是喜歡制造業的。”

之后,倪捷感知到電動自行車行業的發展前景,毅然決定投身其中。于是,夫妻倆回到了老家浙江金華,于1997年創辦了金華市綠源電動車有限公司,攜手踏上了創業道路。

當時,中國電動自行車行業尚處于萌芽狀態,關鍵技術還處于研究摸索階段。夫妻倆牽頭成立了一個電動自行車研究小組,在新家的簡陋地下室內開始鉆研如何將已有技術投入生產。

經過3個月夜以繼日的辛苦鉆研,綠源終于造出了第一輛車。創業向來九死一生,綠源也吃盡了苦頭,公司曾因電池問題被消費者要求退貨,法院甚至查封了綠源的往來賬戶。

重壓之下,綠源更加賣力鉆研技術,把更好的產品推向市場。但當時的電動自行車還是新事物,推向市場后銷量慘淡,倪捷另辟蹊徑將產品推銷給老年人,綠源逐漸有了第一批客戶。

為了讓電動自行車進入千家萬戶,倪捷還致力于攻克監管難關,用勇氣和智慧推動著中國的綠色交通事業的發展,倪捷因此被稱為電動車行業的“意見領袖”“維權斗士”。

1998年,浙江省公安廳出臺全國第一個對電動車省級規范性文件,認定電動自行車是非機動車,可以按非機動車進行管理上牌,綠源被認定為“首家上目錄”的品牌。

伴隨電動自行車行業步入正軌,綠源也進入快速發展期。目前,倪捷和胡繼紅仍在綠源擔任要職,夫妻倆始終奮斗在電動自行車一線。

從1997年創辦至今,倪捷和胡繼紅已經帶領綠源走過風雨兼程的25個年頭。如今,兩位元老級核心人物將綠源推向港交所大門口,即將在“花甲之年”收獲一家上市公司。

三

雖然電動兩輪車沒有電動四輪車那般風光,但在城市交通解決方案優化、減碳排放綠色出行理念升級的驅動下,電動兩輪車市場前景廣闊,也走出了具有代表性的上市公司。

例如,2016年5月,雅迪控股在港交所敲鐘上市;2018年10月,小牛電動成功赴美上市;2021年6月,愛瑪科技在上交所掛牌上市,電動兩輪車的上市隊伍日益壯大。

作為國內最早布局電動兩輪車的企業之一,綠源直到此時才謀求上市,算是“起了個大早,趕了個晚集”。而在綠源沖刺IPO的道路上,仍橫亙著不少障礙。

首先是盈利能力,通常而言,盈利能力是企業經營的核心指標,是企業造血能力的根本體現。企業盈利能力越強,經營現金流越多,企業可將資金用于研發、營銷等,從而提升產品力,實現研發、生產、經營的良性循環。

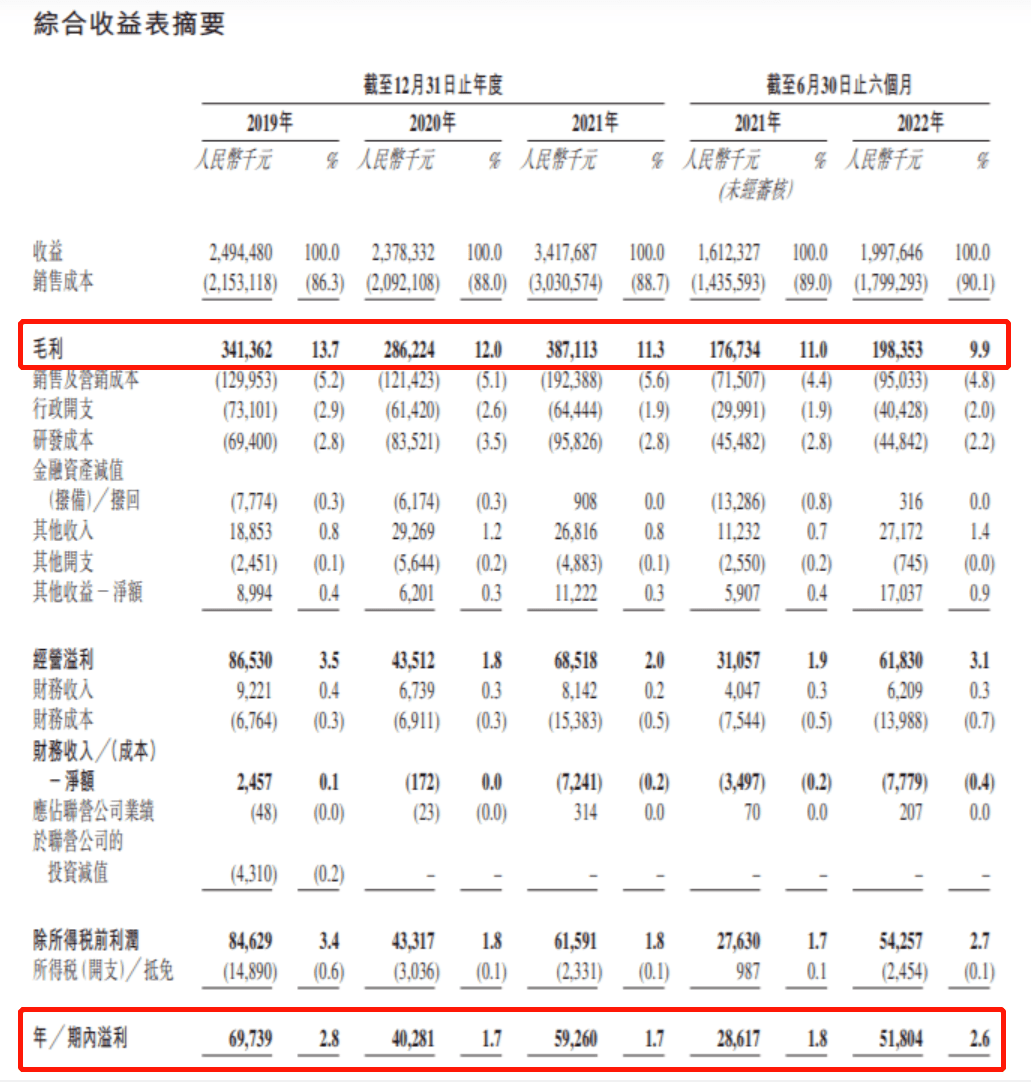

從近年來的業績表現來看,綠源的盈利能力并不強。報告期內,綠源的毛利率分別為13.7%、12%、11.3%、9.9%,呈現持續下滑趨勢;同期凈利率分別為2.8%、1.7%、1.7%、2.6%,常年低于3%。

對于毛利率持續下滑,綠源解釋稱,系公司廣西工廠的營運正處于爬坡階段、與若干大型經銷商合作以擴大市場份額并提供更多銷售回扣,以及新國家標準導致電動自行車(利潤率相對其他產品較低)需求上升所致。

值得注意的是,綠源身為電動兩輪車制造商,處于整個產業鏈的中游地帶,既要協調好與上游核心零部件供應商的關系,也要處理好與下游經銷商的關系,綠源的處境類似風箱里的老鼠——兩頭受氣。

由于對上、下游的議價能力相對較弱,綠源的利潤空間進一步收縮。以2022年上半年為例,綠源的毛利率僅有9.9%,但對應的銷售成本卻高達90.07%。

其次是競爭激烈,在電動兩輪車新國標影響下,國內市場加速洗牌,大量實力偏弱的小企業被淘汰出局,剩下少量家底豐厚的重磅級選手同臺競技。在當前的存量市場上,各大玩家展開貼身肉搏,市場競爭呈現“白熱化”。

為吸引消費者目光,一向低調的綠源也不得不加大營銷投入。近年來,綠源持續加大廣告投入,在《脫口秀大會》《向往的生活》以及《嗨放派》等熱門綜藝中頻繁“刷臉”。報告期內,綠源的銷售及營銷開支分別為1.3億元、1.2億元、1.9億元、0.95億元。

同期,綠源的研發成本分別為6940萬元、8352.1萬元、9582.6萬元、4484.2萬元,研發成本約是銷售及營銷開支的一半,研發成本占營收比例分別為2.8%、3.5%、2.8%、2.2%。

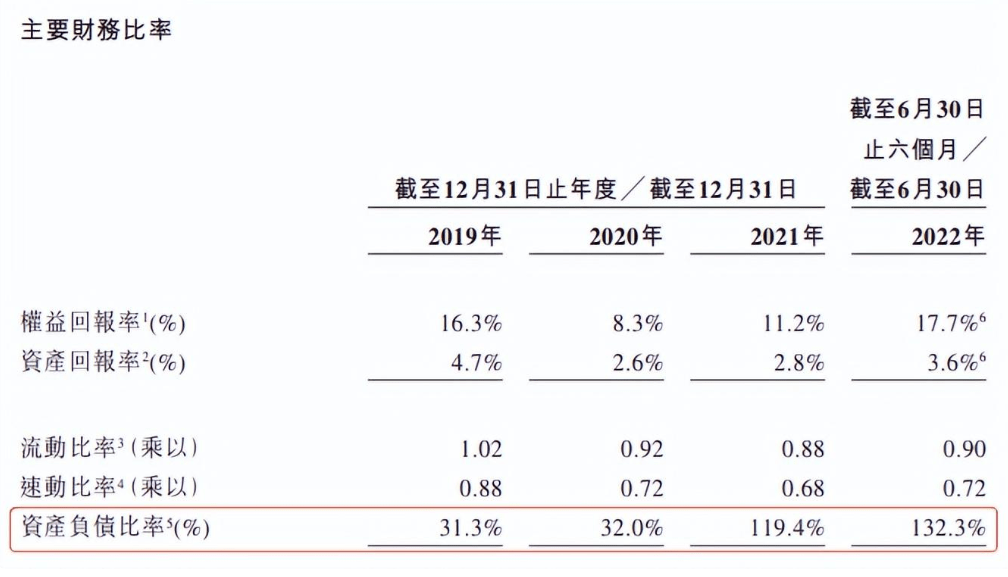

最后是債務沉重,報告期內,綠源的資產負債率分別為31.3%、32.0%、119.4%、132.3%。也就是說,2021年至今,綠源處于資不抵債的狀態。

對此,綠源在招股書中表示,2021年資產負債率的大幅提升,是因為建設廣西工廠和浙江工廠智能廠房等擴張業務而增加的借款所致。

自2021年起,綠源就面臨較大的短期償債壓力,存在一定的短期債務與貨幣資金缺口。至2022年上半年,綠源短期債務與貨幣資金缺口達3.6億元。

以上種種不難發現,綠源“真差錢”,通過IPO上市募資或是緩解當前困境的最佳選項之一。然而,內憂外患之下,綠源沖擊上市能否一擊即中,目前還是未知數。

作為目前市場上唯一追蹤國證自由現金流指數的ETF,華夏國證自由現金流ETF(場內簡稱:自由現金流ET...

2025-04-07

2025-04-07

2025年4月1日,國內領先的汽車互聯網一站式服務平臺汽車之家(紐交所代碼:ATHM,港交所代號:2...

2025-04-07

今年以來,債市經歷了一場“倒春寒”,隨著市場的震蕩回調,債券資產的性價比逐漸得到修復,疊加低利率時代...

2025-04-07

投資家網(m.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺