摘要:邏輯動搖!?

大金融被市場狠狠重錘。

銀行ETF較今年2月大跌超20%,現(xiàn)價(jià)跌回2018年11月的時(shí)候了。券商ETF更為慘烈,較去年9月下挫33%,現(xiàn)價(jià)跌回2019年2月。

過去,銀行標(biāo)桿牛股是招行、寧波,但最近狂瀉不止,前者較歷史高點(diǎn)回撤將近50%,后者大跌40%,其中最近1個(gè)月連續(xù)下跌22%。

券商牛股標(biāo)桿東方財(cái)富,最近3個(gè)多月暴跌39%,較去年12月暴跌超51%,期間市值蒸發(fā)2200億元。最新市值僅2081億元,已經(jīng)跌落至老二的位置,低于中信證券的2598億元。

如何看待大金融標(biāo)桿的東財(cái)以及招行的狂瀉?(招行已分析,詳情請點(diǎn)擊閱讀《招商銀行急跌至30:機(jī)會or陷阱?》)

在我看來,東方財(cái)富股價(jià)如此之深跌,是估值與業(yè)績的戴維斯雙殺。

2021年,內(nèi)外資機(jī)構(gòu)瘋狂抱團(tuán)東方財(cái)富。在本輪回撤之前,即去年12月16日,PB高達(dá)10.3倍,創(chuàng)下歷史最高記錄。橫向?qū)Ρ龋乐狄蔡^夸張。當(dāng)時(shí)頭部券商中,中信證券同期1.78倍,中金公司3.48倍,中信建投3.8倍,國泰君安1.17倍,華泰證券1.15倍,廣發(fā)證券1.88倍。雖然東財(cái)是互聯(lián)網(wǎng)券商,盈利能力較強(qiáng),且具備其他頭部券商不具備的基金業(yè)務(wù),但估值溢價(jià)太多,呈現(xiàn)明顯的泡沫化態(tài)勢。

隨著大盤的大幅回撤,東財(cái)估值泡沫破裂。目前,PB跌至3.28倍,明顯低于最近5年估值下行區(qū)間。東財(cái)從極為高估跌至目前的看似低估,時(shí)間僅僅不足1年時(shí)間。

為何是看起來低估?在我看來,有些陷阱的成份,因?yàn)闁|財(cái)曾經(jīng)扎實(shí)可靠的基本面有一些邊際上的惡化態(tài)勢。

9月16日,國務(wù)院辦公廳引發(fā)《關(guān)于進(jìn)一步優(yōu)化營商環(huán)境降低市場主體制度性交易成本的意見》。其中,明確提到:鼓勵(lì)證券、基金、擔(dān)保等機(jī)構(gòu)進(jìn)一步降低服務(wù)收費(fèi),推動金融基礎(chǔ)設(shè)施合理降低交易、托管、登記、清算等費(fèi)用。

雖然細(xì)則還沒有出來,但監(jiān)管層的態(tài)度很明確,就是降費(fèi),最終落地執(zhí)行幾乎也會是必然。

以上是政策的客觀環(huán)境因素,還有基金行業(yè)主觀上的降費(fèi)大趨勢。

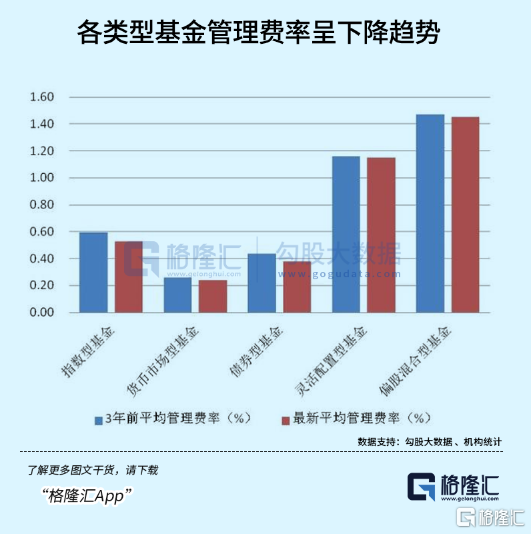

據(jù)券商中國,目前普通股票型基金最低管理費(fèi)率已經(jīng)低至0.8%;指數(shù)型基金平均管理費(fèi)率低至0.53%,最低費(fèi)率為0.15%;債券型基金的平均管理費(fèi)率降至0.38%,貨幣型基金的平均管理費(fèi)率降至0.24%。

具體來看,截止今年9月26日,據(jù)Wind,年內(nèi)下調(diào)年管理費(fèi)率的基金產(chǎn)品共有151只,下調(diào)年托管費(fèi)的產(chǎn)品共148只,涉及債券、混合、貨幣等多種類型的基金。

9月23日,南方基金將旗下南方豐元信用增強(qiáng)的年管理費(fèi)率由0.70%調(diào)整為0.50%,年托管費(fèi)率由0.2%調(diào)整為0.1%。其實(shí)從8月份以來,包括平安、諾德、中加、中歐等30多家調(diào)降債券型基金費(fèi)率。

另外,泰信、南華、招商等多家基金公司將旗下主動權(quán)益型的基金產(chǎn)品進(jìn)行費(fèi)率調(diào)降。截止9月23日,今年新發(fā)的混合型基金平均管理費(fèi)率為1.29%,比存量基金費(fèi)率下降4.03個(gè)基點(diǎn)。

為何基金公司紛紛要調(diào)降費(fèi)率呢?在我看來,主要有兩方面的因素。

第一,公募基金規(guī)模擴(kuò)容增速將會趨緩。最近幾年,公募基金迎來了實(shí)實(shí)在在的大爆發(fā),總規(guī)模從2017年初的9萬億元左右飆升至現(xiàn)在的27.3萬億。不足6年時(shí)間,擴(kuò)容3倍,年復(fù)合增速高達(dá)20%以上。但在如此之高的基數(shù)上,未來增速大幅放緩將會是必然。

在此大背景下,中國140家基金公司已經(jīng)陷入內(nèi)卷。市場同質(zhì)化競爭加劇,二八分化越來越明顯,中小規(guī)模的基金公司已率先打響費(fèi)率價(jià)格戰(zhàn)。比如,9月16日,泰信基金將旗下的泰信智選成長靈活(混合型基金)的管理費(fèi)用率從1.5%下降至0.6%,下調(diào)幅度高達(dá)60%,非常之夸張。

泰信基金并不是個(gè)案,未來會有更多基金公司被迫卷入降費(fèi)的價(jià)格戰(zhàn)之中,就如同過去這些年證券傭金費(fèi)用率不斷下調(diào)一樣。先從規(guī)模小的券商開始,再到中大型券商,無一例外均會下調(diào)傭金。

其次,過去10多年主動型權(quán)益基金長期為基民創(chuàng)造的回報(bào)率要超過指數(shù)回報(bào),但未來中國經(jīng)濟(jì)下行壓力加大,投資平均回報(bào)率的下降將會是必然。這自然也會加劇費(fèi)率的下調(diào)。

為什么?邏輯很簡單,為基民創(chuàng)造高收益,可以設(shè)置與之匹配的高費(fèi)用率。但未來市場想要獲取超額回報(bào)越來越困難,降低費(fèi)用率也將會是情理之中,大勢所趨。

并且,基金市場會有無形的手迫使主動型權(quán)益基金降低費(fèi)率。現(xiàn)在,被動型基金,包括ETF越來越受到投資者青睞,回報(bào)率不差,且費(fèi)率要比主動型低很多。尤其是ETF,管理費(fèi)用率僅僅0.3%,遠(yuǎn)遠(yuǎn)低于當(dāng)前主動型平均管理費(fèi)用率的1.46%。

綜上而言,無論是客觀上,還是主觀上,基金費(fèi)用率下降都將不可阻擋。這種態(tài)勢下,又如何影響東財(cái)呢?

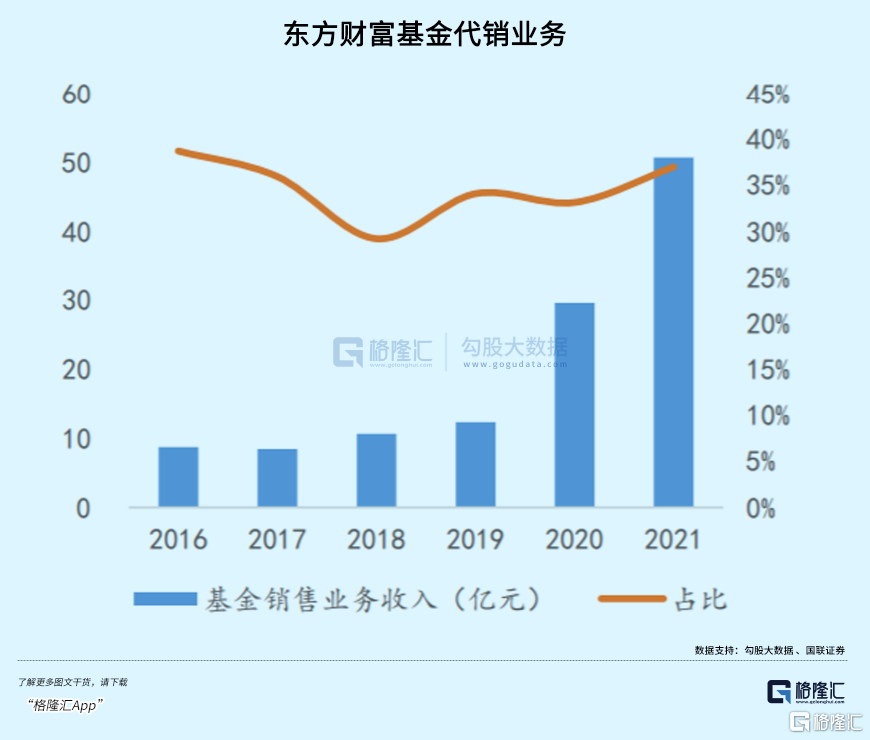

過去很多年,東方財(cái)富股價(jià)持續(xù)大漲,估值遙遙領(lǐng)先于同行,主要邏輯就是市場看重了基金業(yè)務(wù)的持續(xù)高速增長。過去幾年,業(yè)績表現(xiàn)也確實(shí)優(yōu)異。2017-2021年,基金代銷收入分別為8.44億元、10.65億元、12.36億元、29.62億元、50.73億元,累計(jì)增長500%,年復(fù)合增速高達(dá)56.58%。2021年,基金代銷業(yè)務(wù)占總營收的39%,該業(yè)務(wù)對拔高估值非常重要。

今年上半年,東財(cái)基金業(yè)務(wù)收入開始變臉。營收為22.02億元,同比下滑8.14%,是最近4年首度半年報(bào)下滑。把業(yè)績進(jìn)行拆分為量與價(jià)可以看得更清楚。量上,非貨幣基金銷售額為5838億元,同比增長9.4%,非貨幣基金保有量為6695億元,同比大增31.9%。但代銷基金業(yè)務(wù)卻是負(fù)增長,可推導(dǎo)基金公司給予東財(cái)?shù)馁M(fèi)用率有所下滑。

東財(cái)基金代銷收入主要包括申贖費(fèi)與尾隨傭金。申贖費(fèi)基于交易量收取,會受到大盤行情影響,且容易陷入價(jià)格戰(zhàn)之中。且面對三方攻勢,多家銀行選擇降低基金申贖費(fèi),與互聯(lián)網(wǎng)平臺看齊。比如基金代銷規(guī)模最大的招行的申贖費(fèi)就與天天基金保持一致水平。并且這塊收入只占基金代銷收入的30%,并不是未來的重點(diǎn)。

尾隨傭金才是大頭,占代銷收入的70%。先普及一下尾傭的概念,指基金公司從管理費(fèi)中抽一定比例給到銀行、第三方平臺的渠道費(fèi)用,即公募基金返給銷售渠道的提成。

東財(cái)尾傭收入=基金公司管理規(guī)模*管理費(fèi)用率*返傭比例。未來管理費(fèi)用率下滑幅度有多大?現(xiàn)在不可知,中短期內(nèi)20%可以預(yù)見,長期50%都有可能。這明顯會對東財(cái)代銷業(yè)務(wù)的盈利能力造成傷害,亦是東財(cái)估值下滑的重要基本面邏輯。

返傭比例怎么看?

2020年10月1日,《公開募集證券投資基金銷售機(jī)構(gòu)監(jiān)督管理辦法》正式開始實(shí)施,被稱為“基金銷售最嚴(yán)新規(guī)”。其中,明確基金管理人對個(gè)人投資者銷售所形成的保有量,客戶維護(hù)費(fèi)不超過基金管理費(fèi)用的50%,非個(gè)人則不超過30%。這給基金公司返傭規(guī)定了上限區(qū)間。

來源:政策文件

目前,基金行業(yè)的二八分化愈演愈烈。截止2022年上半年末,前20大基金公司非貨幣基金規(guī)模占全行業(yè)同口徑的57.6%。且隨著過去2年一大批所謂明星基金經(jīng)理的攻城略地,呈現(xiàn)很強(qiáng)的虹吸效應(yīng),管理旗下的基金規(guī)模越來越大,而更廣大的基金份額在縮水。這種集中度越發(fā)集中的公募銷售狀態(tài)其實(shí)對三方銷售平臺并不利。

按照邏輯推理,規(guī)模越大的基金公司越強(qiáng)勢,返傭比例也會越低。同一家基金公司,明星基金經(jīng)理旗下的產(chǎn)品返傭比例也會更低。而返傭比例高得多的一般會是中小規(guī)模的基金公司,但很尷尬的是,它們的管理規(guī)模所占行業(yè)的比例會持續(xù)萎縮,被大基金公司虹吸去了。

所以從這個(gè)趨勢來看,基金公司對東財(cái)返傭比例的大勢也依舊是逐漸下行。這還沒有考慮支付寶、廣大銀行渠道的競爭發(fā)力哦。

未來,公募基金的管理規(guī)模還會繼續(xù)膨脹,但增速依舊會下行。量升價(jià)降并不是一個(gè)絕佳的長期好生意。越往后走,東財(cái)基金代銷業(yè)務(wù)會缺乏足夠的想象力。

在我看來,一家行業(yè)龍頭,股價(jià)在一段時(shí)間內(nèi)跌超50%,亦或是估值水平跌回5年、10年估值下線之下,一定要反思其本身的投資邏輯有沒有發(fā)生變化。有的公司,可能就是估值泡沫太高,單純殺估值而已。但多數(shù)情況,可能會是雙殺,基本面邏輯遭遇了一定的破壞。

做價(jià)值投資,建議不要慣性思維,單純認(rèn)為過去優(yōu)秀的企業(yè)未來也會優(yōu)秀。如果是這樣,比較容易掉入投資大坑,比如過去1年投資了家電龍頭、水泥龍頭、創(chuàng)新藥龍頭等等,但它們所在行業(yè)已經(jīng)發(fā)生了天翻地覆的變化。盡管它們估值看似很便宜,但多半是估值陷阱,因?yàn)橹虚L期投資看重的是業(yè)績成長,而不是估值有多么低。

回到東財(cái)上來。從目前看,過去市場預(yù)期非常樂觀的基金代銷業(yè)務(wù)在未來不會那么順利,邏輯上發(fā)生了一些變化,殺估值也會是必然。當(dāng)然,東財(cái)基金代銷想要保持過去幾年的高速增長,也是存在理論上的可能,比如快速做大代銷基金的管理規(guī)模——除了攫取本身公募基金規(guī)模擴(kuò)容的蛋糕外,還要大力搶占銀行的代銷份額。但這種是小概率事件,投資不能以最樂觀的情形去做假設(shè)。

最后,祝福東財(cái)。

2025年3月20日,由勵(lì)展華博主辦的第51屆中國北京國際禮品、贈品及家庭用品展覽會(簡稱“北京禮品...

2025-03-20

2025-03-20

3月20日-23日,中國家電及消費(fèi)電子博覽會(AWE)在上海新國際展覽中心盛大開啟。

2025-03-20

2025年3月19日,由中國房地產(chǎn)業(yè)協(xié)會、上海易居房地產(chǎn)研究院聯(lián)合開展的“2025 中國房地產(chǎn)TOP...

2025-03-20

3月18日-21日,主題為“睡眠生態(tài)鏈,共啟新未來”的“2025世界睡眠日·第七屆中國睡眠產(chǎn)業(yè)峰會”...

2025-03-20在這個(gè)快速演變的商業(yè)時(shí)代,企業(yè)的成功越來越依賴于其人才資本的質(zhì)量和戰(zhàn)略性管理。

2025-03-20

10年期國債收益率進(jìn)入“1”時(shí)代,四大行5年定期存款低至1.55%,全市場貨基平均7日年化收益率一度...

2025-03-20

2025年3月20日,AWE 2025于上海新國際博覽中心盛大啟幕,本屆展會以“AI科技、AI生活”...

2025-03-20中潤資源(*ST中潤,000506)在國資控股股東山東招金集團(tuán)入主后,加速推進(jìn)治理結(jié)構(gòu)優(yōu)化。

2025-03-20知情人士表示,這筆貸款的期限為五年,目前正在向更廣泛的市場進(jìn)行銀團(tuán)貸款分銷。

2025-03-20投資家網(wǎng)(m.51baobao.cn)是國內(nèi)領(lǐng)先的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺。為活躍于中國市場的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專業(yè)的第三方信息服務(wù),包括行業(yè)媒體、智庫服務(wù)、會議服務(wù)及生態(tài)服務(wù)。長按右側(cè)二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(wǎng)(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國內(nèi)知名的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺。平臺聚集數(shù)百萬優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實(shí)業(yè)高管、專家學(xué)者等,致力于構(gòu)建起資本、產(chǎn)業(yè)與政府之間的橋梁與生態(tài)服務(wù)體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網(wǎng) | 京ICP備16014291號-1 | 京公安備11010502031933號網(wǎng)站地圖![]()

微博

微信公眾平臺