摘要:過去幾年,市場總流傳著這樣的投資信條:買銀行就買招行,穩健躺賺不用管。

過去幾年,市場總流傳著這樣的投資信條:買銀行就買招行,穩健躺賺不用管。但今年資本市場是很殘酷的。招商銀行持續下挫,現價較去年5月的歷史高點回撤45%,最新市值僅有7583億,低于農行與中行。

估值方面,市凈率僅0.996倍,罕見出現破凈,處于10年來非常之低的水平,顯著低于2018年的至暗時刻以及2020年3月的時候。當然,這也低于2015年股災的最低點。

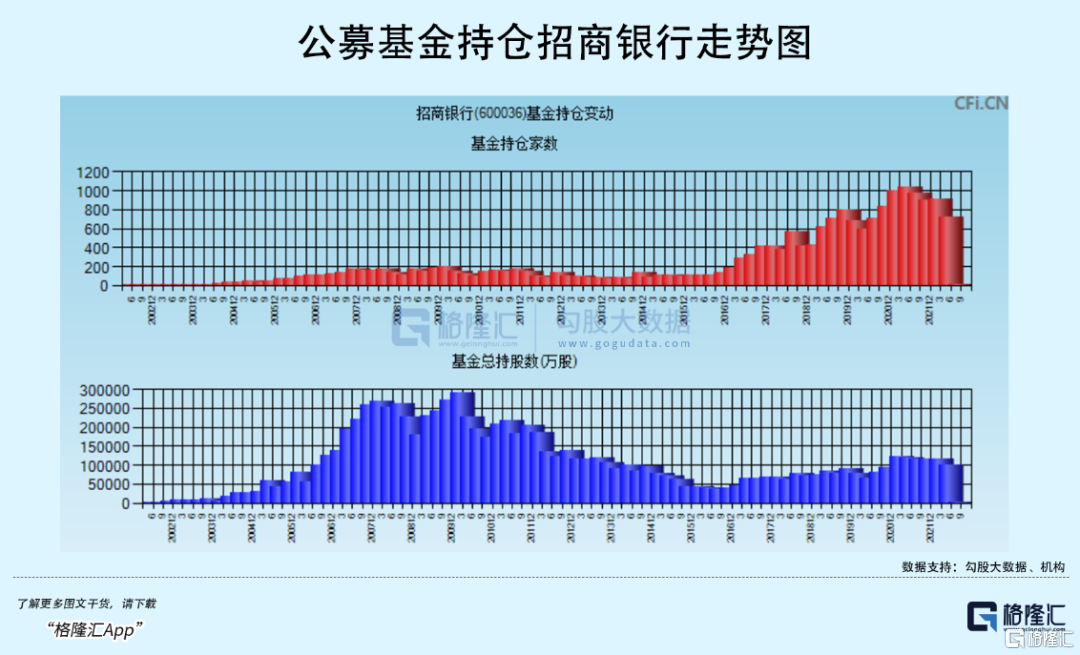

機構對待招行的態度也發生了一些變化。內資方面,公募基金在Q2減倉1.52億股,持倉家數減少193家至717家。外資方面,自從4月份以來,累計減倉超115億元,較為罕見(PS:4月田某被查,當月大幅減持71億元)。持倉比例從8.3%左右大幅下降至目前的6.69%。

股價連續下跌,一些市場人士強烈呼吁一定要珍惜30的招商銀行。那么這是機會,還是陷阱?接下來,我們不妨從公司基本面邏輯進行剖析,撥開云霧見明月。

10月10日,國慶假期回來第一個交易日,上證大盤下跌1.66%,但早盤一度翻紅。但招行當天大幅低開并一路下殺,早盤一度暴跌7%,最終大幅收跌5.5%。當天,銀行ETF僅跌1.44%。

很顯然,招行當日暴跌并非只是因為市場環境,更多是自身問題。10月8日,官方發布了關于田某的被查公告。其中原因提到了其背離初心使命,對中央關于金融工作的重大決策部署不堅決、打折扣。

什么是金融工作的重大決策部署?我翻了之前數篇官方新聞與通告,大致意思包括服務實體經濟、防控金融風險、深化金融改革。服務實體經濟排在第一位,重要性不言而喻。

那么問題來了,什么才算是實體經濟?加大對個人房貸、消費信貸等零售貸款的力度算是加大對實體經濟的支持嗎?

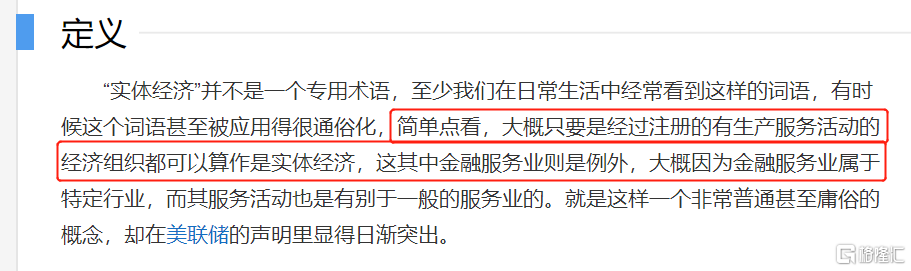

我百度百科了一下,如是定義:除了金融行業以外的生產服務活動都算是實體經濟。很顯然,這屬于廣義上的概念。

狹義上,又怎么看?這里援引某銀行支行人士的話:實際上在銀行管理和考核中,實體經濟主要包括普惠兩增,綠色信貸,戰略新興產業,制造業,涉農,民營等等。房地產貸款、個人房貸、個人零售貸款不算在里面。

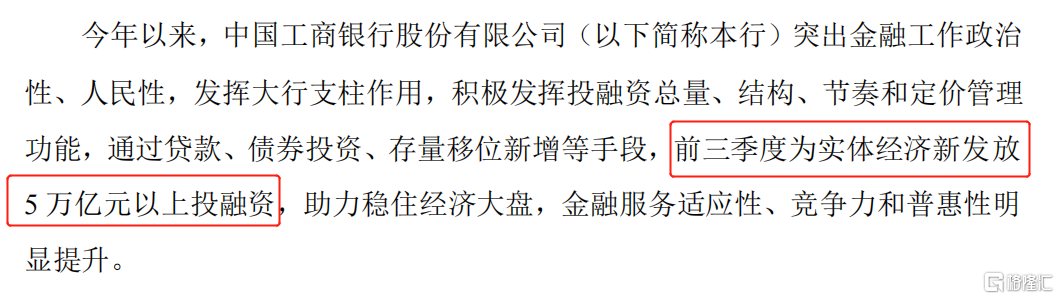

我們再從國有大行官方公告去尋找印證。10月16日,工農中建交五大行齊發公告表示,加大資源配置和信貸投放力度,高效服務實體經濟行穩致遠。

工行公告中明確提及,前三季度為實體經濟新發放5萬億以上投融資。信貸結構中,基建領域多增6400億元,制造業多增8100億元,綠色貸款多增9500億元,戰略新興產業多增6000億元,普惠貸款多增4100億元,涉農貸款多增近6000億元。

(來源:工行公告)

綜上分析,個人房貸、個人信貸以及房地產企業貸款應該都不算在實體經濟的范疇內。了解完相關概念的定義后,通告對田某的定性就比較明晰了。

我們都知道,田某在2013年5月接任行長職位之后,大幅壓降對公業務貸款,帶領招行做零售大轉型。

2013年,招行企業貸款金額為1.3萬億元,占總貸款額的60.3%。到2021年,企業貸款金額為2.15萬億元,占總貸款額的38.62%。8年時間,對公貸款比例大幅下降21.7%,而與此同時,零售貸款比例從2013年的36.4%大幅提升至2021年的53.64%。

對公業務中,不良貸款率相對最高的兩個行業的貸款比例被大幅壓降。其中,制造業貸款占比從2013年的17.7%下降至2021年的5.99%,批發零售業貸款占比從2013年的13.4%下降至去年的2.64%。壓縮最猛兩年是2015-2016年。

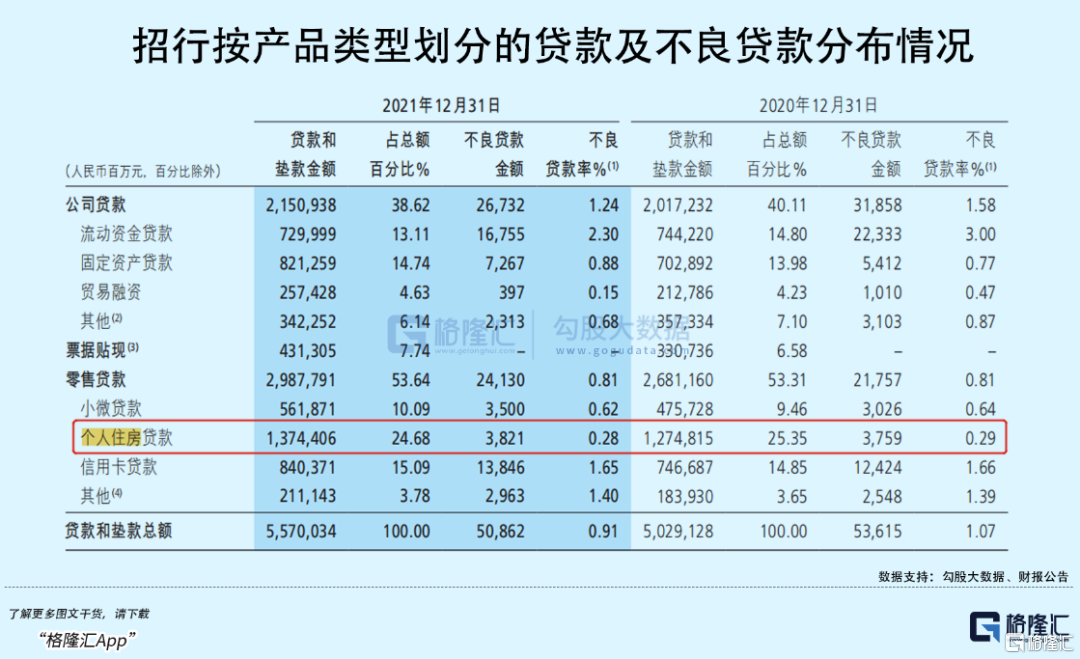

與此同時,零售貸款中,個人按揭貸款比例大幅提升。2013-2021年分別為12.2%、13.1%、17.7%、22.3%、23.4%、23.6%、24.7%、25.3%、24.7%。這一塊可謂是銀行最優質的資產。一方面,凈利差較大,主流銀行負債成本不足2%,而貸款利率過去有5%以上,凈利差妥妥的有3%以上,且風險極低,還能獲得一個高粘性的零售客戶。2021年,招行個人按揭貸款不良率僅0.28%,是大類貸款類型中最低的。

此外,招行信用卡貸款占比從2013年的7.06%大幅提升至2021年的15.09%,小微貸款(個人經營性貸款為主)則是從14.55%下降至10.09%。

零售業務收益高風險低,對公業務則收益低風險高。招行朝著零售大力轉型,盈利能力大幅提升,壞賬率大幅下降,壞賬撥備率也大幅提升。這是過去數年市場給予招行超高估值的核心邏輯。

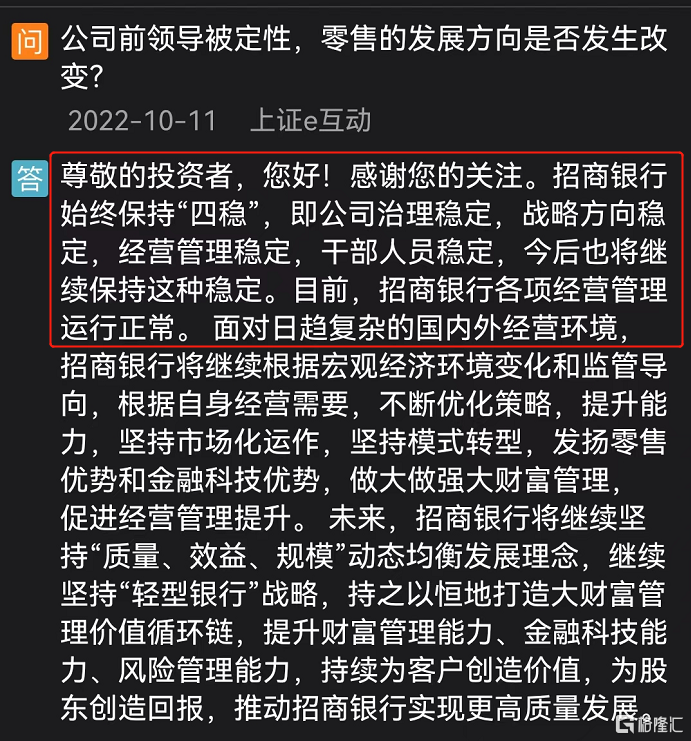

但田某出事之后,招行經營策略應該還是會發生一些變化。盡管公司在e互動上回應,戰略方向不變。

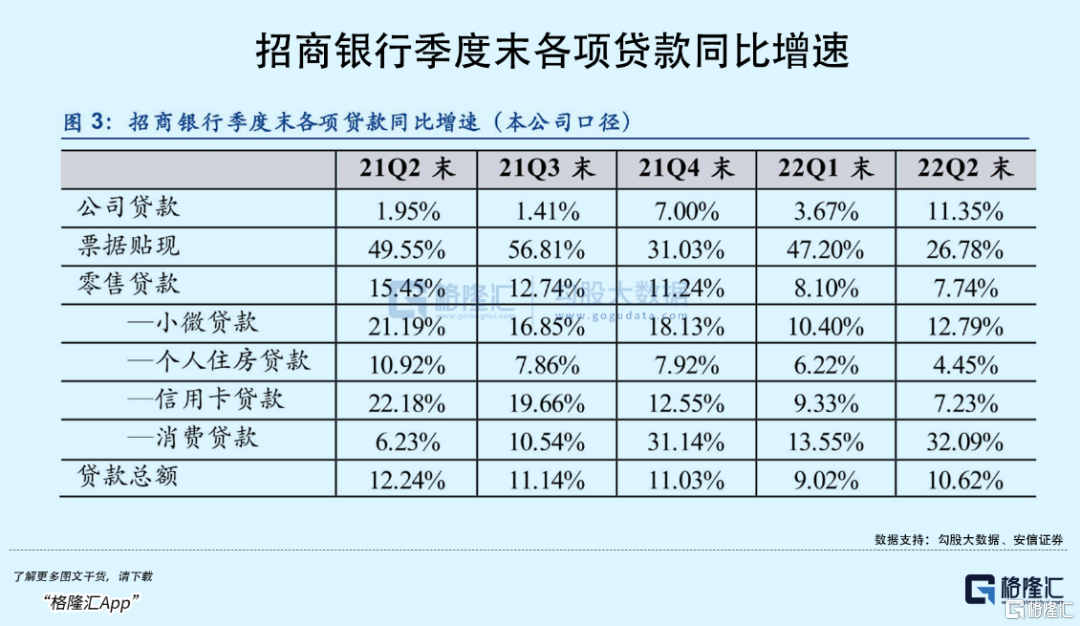

其實上,今年二季度招行的經營策略或許已經發生一些微妙變化。22Q1零售貸款占總貸款的54.9%,22Q2季度大幅下降至52.1%,比去年末的53.64%也要下降1.54%。同期,22Q2對公貸款占比38.79%,22Q1為36.11%,21Q4為38.62%。

再對比去年,22Q2對公貸款同比增長11.35%,呈現近年來罕見雙位數增長,而今年一季度和去年全年均為個數增長。同時,零售貸款同比增速從21Q2的15.45%大幅下降至22Q2的7.74%。今年二季度,零售貸款增速罕見低于對公貸款。這樣的局面,有宏觀經濟等客觀因素,應該也有招行主動調整的因素。如果還不十分確定經營策略的變化,可以繼續觀察三季度以及整個下半年的數據變化。

這樣一來,招行利潤增長與讓利實體經濟會更為平衡,盈利能力會受到一些影響。如此,招行與其他中大型銀行的經營差距會縮小,估值率差距自然也會大幅收窄。這是招行股價大幅下跌的重要基本面邏輯。

除了招行本身的邏輯外,整個銀行業也發生了一些變化。首先,宏觀經濟承受不小壓力,銀行業整體信貸規模的增速也會受到影響,且會隨著經濟增速下行而下行。那么這也決定了銀行業的業績增速在未來大致的趨勢都是往下的。并且,實體經濟壓力不小,銀行讓利也是監管之要求,亦是社會擔當之所在。

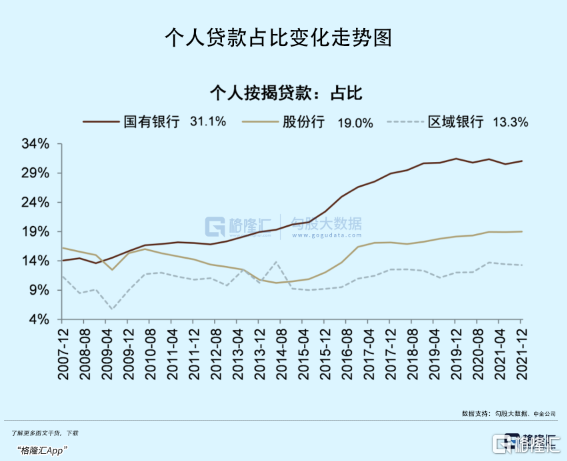

銀行整體信貸結構中,個人按揭貸款均占有重要地位。2021年,國有銀行為31.1%,股份行為19%,區域銀行為13.3%。其中,招行占比24.7%。

今年以來,房地產市場呈現一些壓力,個人按揭貸款增速明顯下滑。且在未來可預期的時間內,保持低增速將會是大概率事件。而個人按揭貸款幾乎是銀行最為優質的資產,利差不小,且壞賬率極低。房地產市場的變化,將對銀行的盈利能力產生不小影響。

可見,招行的大跌,并不只是因大盤下跌而下跌,而是實實在在交易基本面邏輯上的一些變化。

在我看來,預期招行經營上會有一些變化,負債端會有調整但仍然優秀,加之負債端表現良好,未來整體的經營水平仍然會優于多數銀行,估值比一般的銀行高一些也是理所當然。

但同時,我們也需要清楚的認識到,招行與非招行的差距會縮小,估值狀態不會再像過去那樣懸殊那么大。比如,過去絕大多數銀行PB均低于1倍,那么未來招行很難向過去一樣高達1.5倍,甚至2倍,而大概率也就是1倍左右的水平。

當然,這也要看招行未來除了主盤子的對公以及零售貸款外,財富管理等業務能不能做大做強做優,顯著拉開與其他銀行的差距。不過,難度也是比較大的。

最后,祝福招行好運。

作為甲方,在企業數字化轉型的浪潮中,我們毅然選擇了 SAP ERP公有云產品,本期望借此踏上高效便捷...

2025-03-27

2025-03-27

中國上海|2025年3月23日——世界領先的能源化工公司沙特阿美攜手一級方程式賽車(Formula ...

2025-03-27

3月26日,由中國整形美容協會與MOYAL嵐至聯合主辦的“TPS 霧化無創透皮技術醫美領域實踐應用”...

2025-03-27

車載智能空間AIOS全棧技術提供商弋途(深圳)科技有限公司(以下簡稱'弋途科技')今日宣布完成數千萬...

2025-03-27

在第二十七屆中國高速公路信息化大會上,專精特新創新企業河北德冠隆電子科技有限公司(以下簡稱“德冠隆”...

2025-03-27

轟鳴的機器聲,忙碌的流水線,源源不斷下線的產品……三月底,各行各業企業都在開足馬力趕訂單、忙生產趕進...

2025-03-27投資家網(m.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺