摘要:過去兩年,魚躍醫療被貼上了"疫情受益股"的標簽

過去兩年,魚躍醫療被貼上了"疫情受益股"的標簽。

這是幸運的,但同時又是不幸的,因為“疫情受益股”烙印深入人心,人們反而忽略了魚躍醫療原本的價值。

正如我一樣。之前研究并不深入,這兩天一開始看魚躍醫療2022年半年報,覺得略微失望,因為公司營收、利潤都沒有增長。

但仔細研究才發現,魚躍醫療表現可能比我想象中要好。

/ 01 / 剔除疫情因素,三大“核心業務”增長加速

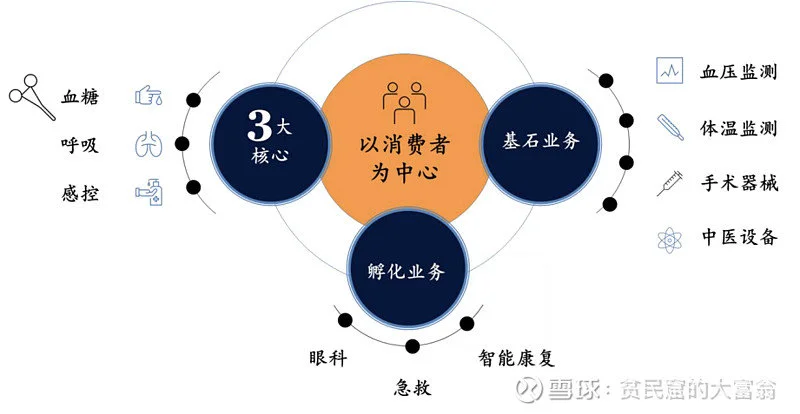

要想了解魚躍醫療,首先得對其業務進行仔細拆分。如下圖所示,目前魚躍醫療分為三大板塊:基石業務、3大核心業務、孵化業務。

目前,為魚躍醫療貢獻收入的,主要是“基石業務”和“3大核心業務”。

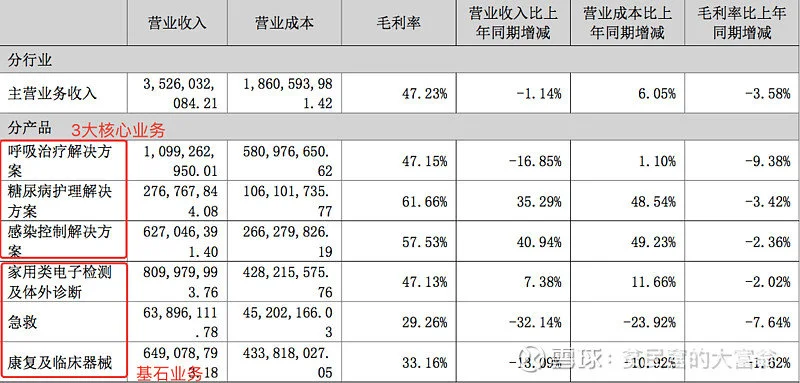

上半年,魚躍醫療的“基石業務”(康復及臨床器械、家用類電子檢測及體外診斷等)收入的確略有下滑,不過我認為非常正常。

因為上半年國內部分地區疫情反復,臨床常規診療工作開展受限,公司康復產品線難以避免受到影響。只要疫情得到控制,魚躍醫療基石業務大概率能夠恢復“元氣”,重回穩步增長軌道。

而在基石業務之外,魚躍醫療的“3大核心業務”進展可謂較為順利,這也是我認為魚躍醫療表現比我想象中要好的原因。因為“3大核心業務”進展才是評判魚躍醫療當下價值的核心。

首先來看呼吸治療解決方案。所謂呼吸治療解決方案,是指醫用制氧機、無創呼吸機、霧化設備與高流量呼吸濕化治療儀等眾多產品組合,下游客戶包括醫院和C端用戶。

你可能會說,根據上圖,上半年魚躍醫療該業務并不好,收入下滑16.85%。實際上,這只是一個“假摔”。

因為前兩年海外疫情對制氧機需求大幅上升,導致公司該業務收入規模同步增加。隨著疫情影響淡去,海外需求下滑,該業務總收入減少是必然性事件。

不過,疫情帶來的增量業務,不是常態化需求,因此我們根本不用過度關注。更關鍵的,還是觀察魚躍醫療呼吸治療解決方案在國內的表現。

當前,我國呼吸治療相關產品尚處于起步階段,滲透率較低。這些產品的滲透率能否持續提升?魚躍醫療又能不能抓住機會?這兩個問題的答案才是關鍵。

從魚躍醫療的業務表現來看,上述兩個問題的答案是偏正向的。

根據公司披露信息,公司呼吸治療解決方案多個品類國內銷量在不斷增長。其中,部分產品例如霧化產品表現極為出色,同比增長近50%。

收入方面,華泰證券估算,剔除疫情影響因素,魚躍醫療該業務國內收入增幅在25%左右。

在呼吸治療解決方案之外,糖尿病護理解決方案和感染控制解決方案兩個領域的業績增長邏輯,一是滲透率提升,二是國產替代。

上半年,兩大業務同比增速分別達35.29%和40.94%。通過數字層面,你已經有直觀感受:魚躍醫療這兩塊業務表現同樣出色。

綜合來看,剔除疫情因素影響,魚躍醫療的“3大核心業務”增長邏輯并沒有發生變化。

/ 02 / 逆勢增長背后,“產品、品牌、渠道”三力共振

為什么魚躍醫療能夠逆勢增長?相信很多球友跟我一樣,存在這個疑惑。經過分析,我認為主要跟三個因素有關:“品牌、產品、渠道”。

“產品”應當是魚躍醫療最大的優勢之一。魚躍醫療歷來重視對研發投入,加上極具眼光的并購,具有較好的產品基礎。

目前,公司擁有產品品類達600多種,產品規格近萬個,有效覆蓋多種需求的人群。并且,公司產品不僅數量多,并且非常“精”。

可以看到,在部分技術壁壘較高的產品方面,魚躍醫療具有性能和先發優勢。

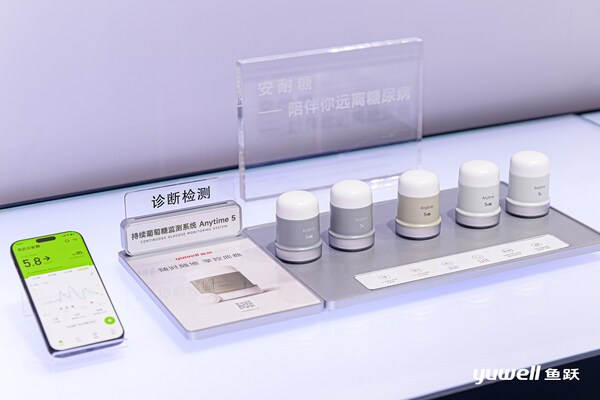

以公司在血糖監測領域推出的CGM(持續監測系統)新品安耐糖為例。該產品具有準確性高、數據頻率低等性能優勢,并且使用便捷,有望逐步蠶食海外巨頭市場份額,實現國產替代。

安耐糖去年上市以來,在院內市場推廣較為順利,并且已有不少醫院進行復購。此外,公司即將推出面向 C 端用戶的免校準CGM產品,未來2年大概率能為公司帶來較多業績增量。

可以說,豐富的產品線+突出的性能,是魚躍醫療核心業務逆勢增長的基本盤。

當然,產品性能之外,品牌因素不容忽視。對于醫療器械產品來說,品牌辨識度尤為關鍵,這是過去高端醫療器械市場一直被海外巨頭占據的原因之一。

但如今,經過國內企業多年的努力,國產品牌的口碑在不斷提升,最終在業績端得到反饋。這正是魚躍醫療產品放量的邏輯之一。

作為已經深耕醫療企業多年的魚躍醫療,本來就有不錯的品牌辨識度。例如,公司消毒感控產品管線中,潔芙柔”早已是手消感控的代名詞,“安爾碘”成了皮膚消毒標注術語之一。

在疫情催化下,公司具有較高知名度的產品需求快速增長,品牌知名度進一步提升,形成顯著的正反饋效應,繼續推動公司業務增長。

不僅是消毒感控業務,包括呼吸治療解決方案等產品也是如此。如下圖所示,在疫情之下,魚躍制氧機的百度指數飆升幅度,遠超過同類競品。

在產品和品牌之外,還有一個因素與魚躍醫療的業績表現息息相關——渠道。

魚躍醫療一直以營銷系統優勢明顯著稱,基于多年的深耕,線下渠道已經非常扎實,但同時線上渠道也在異軍突起,連年增長。

根據近期的調研紀要,基于去年較高增幅的情況下,今年公司線上業務依然實現了20%的增長,線上營銷能力已被充分證明。

總結一下,魚躍醫療核心業務能夠逆勢增長,是“產品、品牌、渠道”三力共振的結果。我認為,這也是公司未來的看點所在。

/ 03 / 未來:“自研+并購”打造穿越周期的阿爾法

該如何定義魚躍醫療?我想,平臺型器械龍頭比較適用。

因為在品牌打造和渠道塑造已經非常成功的情況下,魚躍醫療可以通過不斷擴寬產品品類,實現業績高速增長。目前來看,不無可能。

確定性來自兩方面,一是醫療器械行業依然有較大增長空間;二是魚躍醫療本身有足夠的底氣。行業空間就不多說了,來說說魚躍醫療的底氣。

底氣首先基于一點:魚躍醫療被證明過的“自研+并購”能力。

重視自主研發是公司一貫的宗旨,也是公司品類擴張的核心邏輯。今年上半年,魚躍醫療研發費用增幅達40.04%,數值已達2.58億元。

目前,魚躍醫療打造的創新研究院推進技術攻關,已初步建立流體仿真技術平臺、電控與傳感技術平臺等技術平臺,及面向創新產品研發的創新產品線。因此,公司自主研發方面,我并不擔心。

不過,對于一家希望成為醫療器械巨頭的潛力選手來說,僅有自主研發能力是不夠的。試想一下,整個醫療器械賽道有著如此多的細分賽道,很難有企業全部憑借自主研發完全涉獵。

參考海外和國內醫療器械行業來看,巨頭往往是基于自主研發的基礎之上,不斷并購擴大領土,最終才能夠成為行業翹楚。

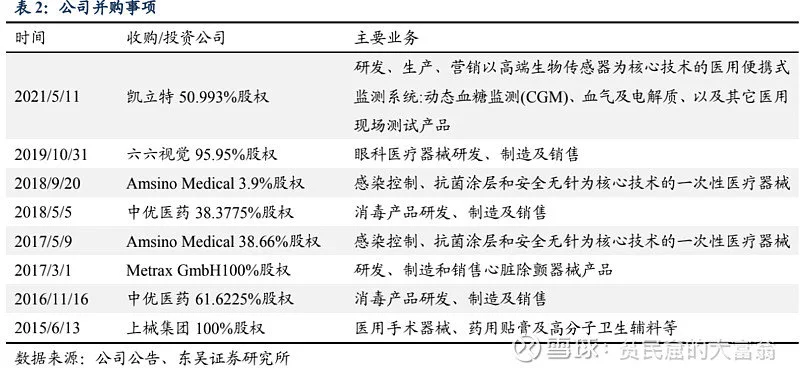

根據個人觀察來看,魚躍醫療可能是國內為數不多的擁有極強資源整合能力的醫療器械企業。根據過去幾年的外延擴張表現,魚躍醫療整合效果整體令人滿意。

正如下圖所示,公司并購的中優醫藥、凱里特等,均與公司現有產品線形成“1+1大于2”的產業協同效果。

魚躍醫療擁有被證明的“自研+并購”能力,也就意味著在品類擴展方面不會存在難題。加上其品牌力和渠道力,必然能夠實現良好的“飛輪”效應,持續向前。

而魚躍醫療另一大底氣,來自其充沛的現金流業務,為其后續發展奠定了堅實基礎。

與大部分生物科技不同,魚躍醫療最大的特點是:家底豐厚。上半年,魚躍醫療經營性現金流高達9.27億元,賬上現金超過50億元。

隨著現有業務繼續推進,公司賬上現金余額只會更加充沛。基于此,不管是自研還是并購,魚躍醫療都能夠非常從容。

當然,至于魚躍醫療能否實現這一目標,還有待時間觀察。但我希望強調的一點是,固然新冠讓整個行業公司業績都出現了波動,但對于魚躍醫療等硬核實力玩家來說,發展軌跡并沒有發生任何變化。他們依然是國內醫療器械企業行業最值得期待的公司。

而我們要做的則是,少一些浮躁,多一些耐心。@今日話題 @雪球達人秀 $魚躍醫療(SZ002223)$

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

2025年4月8至11日,以"創新科技,智領未來"為主題的第91屆中國國際醫療器械博覽會在國家會展中...

2025-04-09

2025-04-09

3月28日-3月30日,2025中國糖尿病&肥胖先進技術與治療大會(CATTD&O)于深圳華僑城洲際...

2025-03-31

3月2日,魚躍醫療與中國足協中國之隊在北京隆重舉行"健康致敬體育精神"為主題的簽約發布會,正式宣布魚...

2025-03-03

4月16日消息,為提升智能體(AI Agent)與外部工具的配置效率,螞蟻智能體平臺—百寶箱推出了“...

2025-04-16

投資家網(m.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺