摘要:自1977年,WalterGilbert和FrederickSanger發明了第一代測序技術后,基因檢測打開了人類新世界的大門,這一領域的全新突破,讓人們多了一個對抗疾病的有力武器。

自1977 年,Walter Gilbert 和 Frederick Sanger發明了第一代測序技術后,基因檢測打開了人類新世界的大門,這一領域的全新突破,讓人們多了一個對抗疾病的有力武器。

時至今日,基因檢測在生育健康、遺傳病檢測以及腫瘤治療等領域,都扮演著非常關鍵的角色。因此,任何一個國家,政府層面都十分重視基因檢測的發展。

例如,我國《“十四五”優質高效醫療衛生服務體系建設實施方案》,就明確提出了“關口前移,醫防協同”的目標,要“立足更精準更有效的防”。要達成這一目標,必然離不開基因檢測。

除了政策支持的有利因素之外,基因檢測行業最大的利好來自于其本身:人類對于基因檢測應用的探索,才剛剛起步。未來,基因檢測行業會隨著應用領域的不斷拓寬而持續蓬勃向上。基于此,眾多市場人士認為,基因檢測未來將會成為一個超級賽道。

目前,國內基因檢測行業已經涌現了眾多實力玩家。誰能夠脫穎而出呢?結合市場觀點,大致可以通過三個維度來觀察,具體為:1、產品布局;2、研發、臨床實力;3、商業化能力。

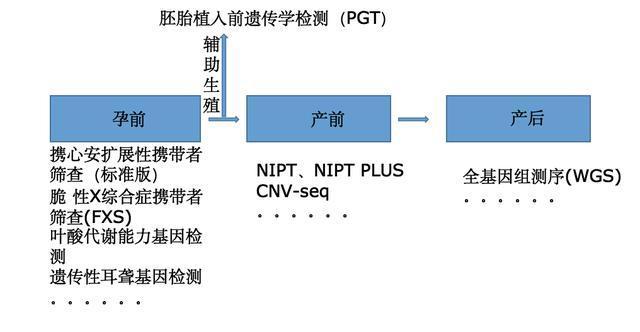

一、產品布局

要了解基因檢測玩家的產品布局,需要從產業鏈說起。

基因測序產業鏈的上游,是基因測序相關儀器、耗材及試劑供應商,提供基因測序平臺和解決方案;中游則是以實驗室、研究機構、測序服務公司為代表的服務提供商,通過構建大規模測序平臺,并為其他用戶提供測序、開發基因測序相關應用服務。

目前國內玩家上游和中游的劃分并不絕對。因為賣試劑的公司往往也會提供檢測服務,中游是上游業務的延伸。最核心的,是你能提供多少產品和服務。

畢竟,下游井噴的需求,需要的不僅是檢測試劑/服務,更離不開檢測設備。Markets and Markets預測,隨著滲透率提升,以及新應用領域的開拓,2030年國內,僅檢測設備和檢測試劑的市場規模將達303億元。

不過,因為能力的不同,眾多上游公司的布局會有所差異,這也導致大家未來的天花板會不盡相同。

目前來看,上游玩家大致分為三類。

一是專注基因檢測設備銷售。這類玩家比較少,目前只有華大智造。

二是專注于專科領域,提供試劑或者檢測服務。例如貝康醫療,核心產品主要是三代試管嬰兒相關試劑的開發,公司雖也有其它產品布局,但也主要是生育健康的產品。這一梯隊中,也有部分玩家布局更多,涉及到檢測設備開發,但核心還是構建自己在專科領域的護城河。

三是檢測設備和試劑/服務都有所涉及,并且試劑/服務也不局限于單個應用領域,比較有代表性的就是貝瑞基因。

貝瑞基因是檢測設備領域的領頭羊,不僅二代基因檢測設備領先國內,更是國內首個推進三代基因檢測設備落地的公司,形成了“3+1”的整體布局。

“3”指的是以NextSeq CN500、NovaSeq 6000Dx-CN-BG以及Sequel II CNDx為代表的三大測序平臺。“1”,指的三代測序技術的桌面測序儀,兼顧性能和性價比優勢,滲透到更多細分領域;

而在試劑/服務方面,貝瑞基因基于遺傳學打造了近10款生育健康、遺傳病基因檢測產品及服務。其中,包括具有較大看點的無創產前基因檢測(NIPT、NIPT Pus)、三代地貧篩查等;

同時,公司還基于測序技術的實力,為科研院校、研究所等科研機構提供基于高通量測序的基礎科研服務。

因為市場足夠廣闊,不管是哪類玩家都可以擁有美好未來。但相對來說,以貝瑞基因為首的第三類玩家,布局更全面、潛在天花板也最高。

因為檢測設備和試劑的布局能夠帶來“1+1大于2”的好處:基于檢測設備帶動試劑業務增長。

可以看到,隨著檢測設備覆蓋面增加,貝瑞基因試劑業務表現持續向好:今年上半年,雖有疫情影響,但公司試劑業務收入依然達到2.4億元,同比增長19.73%。

當然,布局僅僅是觀察公司實力的一個維度。在布局之外,還需要通過技術、臨床以及商業化維度進行觀察。

二、技術、臨床實力

一家公司在產品布局方面取得一定進展之后,能否落實還要看后續的進展。這離不開各公司的技術、臨床實力。

技術實力不難理解,誰的技術更好,產品競爭力自然更勝一籌。這一點,可以從各家公司的產品數據,能直接比較。

以最為成熟的NIPT產品為例。貝瑞基因產品對三個染色體的特異性和靈敏度基本都是100%;達安基因開展的臨床結果,則顯示其產品對18號染色體以及21號染色體的特異性分別為99.24%、99.46%。

雖然后者數據也不差,但放到數十、幾百萬人群中,差距顯然不會太小。在更高難度的檢測產品領域,不同公司因為技術實力的差距,產品的性能差異也會更大。

至于臨床能力,也可以理解為“拿證”能力。基因檢測產品最重要的使用場景是醫院,所以“拿證”非常關鍵。通過貝瑞半年報可以發現,公司的銷售模式持續由服務模式向試劑銷售模式轉化,這是整個行業的趨勢。

而不同公司的臨床能力不同,則會導致“拿證”時間有顯著差異。因為,基因檢測產品的臨床入組規模龐大,對公司的臨床設計、執行力都提出了較高的要求。這些因素也是拉開不同企業之間差距的關鍵所在。

這在NIPT的競爭中得到充分體現。2015年,貝瑞基因、華大基因、迪安基因三位玩家率先拿到注冊證,占據先發優勢。

而在后續的延續注冊環節,2019年8月貝瑞基因首先完成了NIPT產品的延續注冊,比監管規定的時間提早了近半年,超過其他競爭對手。得益于此,貝瑞基因一直是NIPT領域的領頭羊。

目前,貝瑞基因希望通過率先“拿證”方式,將優勢擴充到其它領域。根據公司2022年半年報,公司地中海貧血基因檢測試劑盒(單分子測序法)取得醫療器械注冊倫理批件,正式進入臨床試驗階段。另外,檢測先天性腎上腺皮質增生癥(CAH)相關9個基因多種突變的引物組和試劑盒,以及用于檢測SMA中多種突變的引物組、試劑盒、方法和系統的研發工作也在快速推進。

這也更加說明了,基因檢測產品不僅需要技術的支撐,更需要先發優勢來搶占市場。只有技術、臨床能力均突出的公司,才有可能拿下更大的市場份額。

三、商業化能力

最后來看商業化能力的比拼。

一個行業共識是:產品研發落地只是成功的一半,銷售能力對醫療公司很重要。至于銷售能力,不少市場人士認為,可以通過兩方面來觀察,一是渠道布局,二是銷售費用率。

渠道布局不難理解。一家公司渠道覆蓋面越廣,那么相應的銷售范圍也就越大,機會越多。例如,貝瑞基因在2022年半年報中就提到,已覆蓋國內30多個省市4000多家醫療機構、科研機構、高等院校和企業。

當然,這只是一個觀察的維度,由于部分公司不會具體披露信息,我們結合銷售費用率來評判公司的銷售能力。

通常來說,若公司能以較低的銷售費用率,取得較高的行業地位,說明其銷售渠道的質量越高。從這個數據來看,不同企業之間的差距非常明顯。

根據Choice數據,A股基因檢測行業公司的銷售費用率基本在30%左右,而貝瑞基因近幾年銷售費用率能夠始終維持20%左右;像貝康醫療等新生代公司,在收入不斷增長的同時,銷售費用率也隨之增長,2021年超過50%。

銷售費用率的差距,最終影響的是凈利潤。突出的商業化能力,顯然能夠放大一款產品的商業化價值,進而提升公司的整體價值。

四、總結

任何一個新興技術的誕生、發展,都會有行業巨頭隨之誕生。正迎來蓬勃發展階段的基因檢測行業,也不會例外。

當然,任何行業的發展都不是一蹴而就的,尤其是復雜的醫學領域,更需要長時間的培育。期待基因檢測行業,可以持續給市場帶來驚喜。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

加拿大移民局一紙政策讓無數家庭陷入困境:LMIA 加分項取消,導致 8,342 名高分申請人 CRS...

6天前

6天前

投資家網(m.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺