摘要:在投資人中經(jīng)常流傳著這樣一句話:估值是一種藝術(shù)而非科學,或者說披著科學外衣的藝術(shù)。

在投資人中經(jīng)常流傳著這樣一句話:估值是一種藝術(shù)而非科學,或者說披著科學外衣的藝術(shù)。嚴格意義上說,很難通過簡單的計算得到一家公司估值的“正確答案”,科技公司尤為如此。

隨著科技企業(yè)的崛起,它們往往有著一種與傳統(tǒng)企業(yè)截然不同的發(fā)展曲線:即非線性增長。原因在于,先進技術(shù)從研發(fā)到應(yīng)用再到大規(guī)模商用需要跨越巨大的鴻溝,這些鴻溝可能是成本,也可能是過去的使用習慣。但在資本市場上,這樣的非線性增長無疑給科技公司的估值帶來了難度。

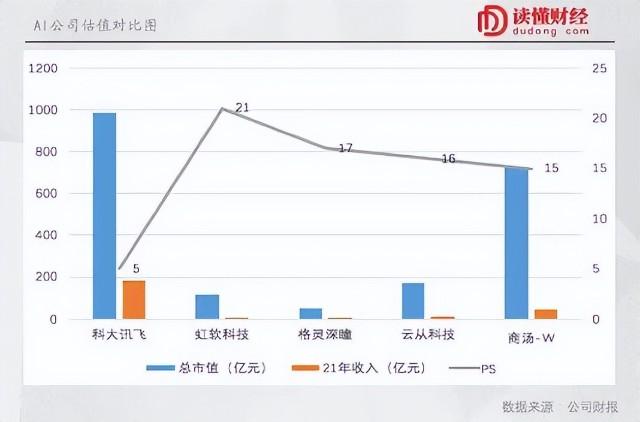

以AI行業(yè)龍頭科大訊飛(40.85 +0.57%,診股)為例,由于成立時間較為久遠,市場上對科大訊飛存在著某種慣性思維,進而導致其價值在一定程度上被低估。作為一家營收增長超過40%的AI公司,其PS估值卻只有5倍,遠遠低于其他AI公司在資本市場15-20倍的平均估值。而在硬幣的另一面,過去幾年,科大訊飛在收入增長速度和可持續(xù)性、業(yè)務(wù)場景落地的確定性等方面卻較其他AI企業(yè)有著明顯優(yōu)勢。

可以說,科大訊飛估值與成長性的反差,恰恰就是科技公司估值難題的最好體現(xiàn)。那么,當我們拋開偏見回歸產(chǎn)業(yè)邏輯,又應(yīng)該如何認知科大訊飛的真正價值呢?

/ 01 /

大手筆回購背后,科大訊飛估值幾何?

最近,科大訊飛在資本市場表現(xiàn)頗為活躍。先說公司啟動了大手筆回購。在7月3日,科大訊飛發(fā)布公告稱,擬斥資5億~10億元回購股份,回購價格不超過58.6元/股,所回購股份將全部用于股權(quán)激勵或員工持股計劃。

時隔兩天后,科大訊飛再次發(fā)公告稱,公司以集中競價方式首次實施回購股份,首次回購股份464.9211萬股,占公司目前總股本的0.20%,使用資金近2億元。

眾所周知,在資本市場上,大手筆回購往往都是公司價值被低估的體現(xiàn)。從這個角度上說,科大訊飛的價值無疑值得我們重新審視。

在過去相當長時間里,作為為數(shù)不多已經(jīng)盈利的AI公司,很多人仍然以PE的視角去看待科大訊飛。嚴格意義上說,PE的估值方式更適合線性增長的傳統(tǒng)公司,而像科大訊飛這樣的科技公司正處于隨著成本大幅下降從而實現(xiàn)大規(guī)模商用的階段,PE估值方式不應(yīng)適用。

從縱向來看,公司業(yè)務(wù)有望在多個應(yīng)用領(lǐng)域快速爆發(fā)且實現(xiàn)盈利。近幾年,科大訊飛在教育、醫(yī)療和智慧城市領(lǐng)域均有明顯突破。以智慧教育場景為例,2021年,公司的教育產(chǎn)品和服務(wù)業(yè)務(wù)增長近50%,帶動其收入大增40.61%。

從橫向來看,公司憑借智能語音的核心能力能夠覆蓋多個行業(yè),拓展市場前景。如今,在教育、消費者、醫(yī)療、政法等行業(yè)領(lǐng)域深入布局的基礎(chǔ)上,公司還與三大運營商、金融機構(gòu)、手機、家電、汽車等行業(yè)的領(lǐng)先企業(yè)實現(xiàn)了廣泛戰(zhàn)略合作。其中,公司的汽車智能聯(lián)網(wǎng)業(yè)務(wù)更是增長近40%。長期來看,新興場景的開拓將成為公司業(yè)績增長的重要邏輯。

在這種情況下,收入的變化更能夠體現(xiàn)公司核心能力的構(gòu)建、場景落地的成效以及應(yīng)用的可拓展性,因此用PS指標對當下的科大訊飛進行估值更為合理。近幾年,隨著越來越多AI公司的上市,通過橫向?qū)Ρ瓤梢詫拼笥嶏w的估值能有一個更清晰的認識。

從數(shù)據(jù)上看,科大訊飛的收入和市值處于行業(yè)的絕對領(lǐng)先,但估值卻遠遠低于AI公司在資本市場15-20倍的平均估值。

我們不禁要問,作為行業(yè)龍頭,當下科大訊飛與其他AI公司的估值差是否公允?我們又應(yīng)該如何正確認知這樣的估值差異呢?

/ 02 /

成長性打臉“低”估值

如果說PE是一種偏重盈利的估值方式,那么PS就是一種偏重于成長性的估值邏輯。回到科大訊飛身上,在與行業(yè)存在明顯的估值差背后,公司的成長性究竟如何,是我們更關(guān)心的一件事情。

通過過去幾年數(shù)據(jù)對比,我們得出以下幾個結(jié)論:首先,科大訊飛的收入增速處于行業(yè)前列。在固然認知里,由于科大訊飛的收入規(guī)模遠遠領(lǐng)先其他AI公司,所以似乎收入增速理應(yīng)相對較慢。但數(shù)據(jù)呈現(xiàn)的結(jié)論卻恰恰相反。

從數(shù)據(jù)上看,對比商湯、云從等其余四家AI公司,科大訊飛即便是在收入規(guī)模具備新體量的情況下,在2020年和2021年的收入增速均處于行業(yè)前列。

其次,科大訊飛的成長穩(wěn)定性遠遠高于其他AI公司。就拿2020年來說,受疫情影響,除了格靈深瞳(24.82 +1.22%,診股)和科大訊飛外,其余AI公司收入增速都有明顯放緩。而拉長到三年的時間軸來看,科大訊飛收入增速的波動性也遠小于其他AI公司。

而之所以科大訊飛能有上述的表現(xiàn),與其發(fā)展歷程以及商業(yè)化打法有很大關(guān)系。由于此前人工智能技術(shù)的積累,加上較早的商業(yè)化開拓,使科大訊飛在人工智能的商業(yè)化場景開拓遠遠領(lǐng)先其他AI公司。

嚴格意義上來說,科大訊飛最早進行AI技術(shù)商業(yè)化探索是在2015年。要知道,科大訊飛進行AI技術(shù)商業(yè)化探索的前一年商湯科技才剛剛成立。在那個時期,科大訊飛尤為重視技術(shù)研發(fā)和產(chǎn)品布局,并以應(yīng)用探索為核心,加速擴張,技術(shù)產(chǎn)品化進一步落地,并且在智慧教育、智慧城市、智慧醫(yī)療等領(lǐng)域有所突破。

后來,隨著產(chǎn)業(yè)的深耕,科大訊飛逐漸有了更多的應(yīng)用案例,并在單個領(lǐng)域?qū)崿F(xiàn)了縱向突破和規(guī)模化擴張。就拿教育場景為例,隨著科大訊飛智慧教育因材施教綜合解決方案的持續(xù)落地,也形成了不少標桿項目。

以安徽省蚌埠市為例,在全市采用科大訊飛因材施教綜合解決方案后,2020年8月,入選教育部“基于教學改革、融合信息技術(shù)的新型教與學模式”實驗區(qū);2021年2月,入選教育部 2020 年度“智 慧教育示范區(qū)”;2021年9月,入選教育部第二批人工智能助推教師隊伍建設(shè)試點地區(qū)。要知道,全國范圍內(nèi),僅有蚌埠和北京市海淀區(qū)同時入選上述三項示范與試點項目。

拉長周期看,標桿項目的形成有利于公司后續(xù)B端的規(guī)模化復制。與此同時,科大訊飛也構(gòu)建了一整套針對行業(yè)產(chǎn)業(yè)鏈各方的產(chǎn)品體系:

在G端,公司向市縣區(qū)內(nèi)的所有學校及用戶提供因材施教整體解決方案;在B 端,公司為學校提供校內(nèi)大數(shù)據(jù)精準教學、英語聽說考試等產(chǎn)業(yè)和服務(wù);而面向C 端市場,公司主推人工智能學習機、個性化學習手冊等智能學習產(chǎn)品。

既有標桿項目為指引,又有成熟的產(chǎn)品體系做支撐,科大訊飛能夠在教育領(lǐng)域扎根生長也就并不奇怪了。

從商業(yè)層面看,科大訊飛產(chǎn)業(yè)扎根打法的價值在于,圍繞核心場景的AI剛需,抓住了收入的基本盤。更重要的是,當技術(shù)融入產(chǎn)業(yè),技術(shù)就并非AI公司的唯一壁壘,取而代之的是,場景認知和產(chǎn)品體系構(gòu)建才是各家企業(yè)的分水嶺。

有句話是這樣說的:人工智能世界里,離開核心應(yīng)用場景談技術(shù),都是耍流氓。這恰恰也是如今科大訊飛AI業(yè)務(wù)價值的核心體現(xiàn)。

/ 03 /

科大訊飛的價值“底牌”

某種程度上說,當下科大訊飛在行業(yè)里的估值與其展出的成長性形成了強烈的反差。

形成這樣的局面,一個很重要的原因,市場對科大訊飛這樣一位資本市場的“老兵”,存在著某些固有的偏見,而忽視了其數(shù)據(jù)變化背后的價值更迭。在這種情況下,科大訊飛這家公司身上某種在些許認知差。具體有三:

首先,單點縱深突破,多點開花的商業(yè)化布局,讓科大訊飛較其他AI公司具備更穩(wěn)健的成長性。尤其剛需賽道的布局,使其在逆境中更容易抗住風險波動,這樣的情況在過去兩年體現(xiàn)的尤為明顯。在資本市場的估值邏輯里,行業(yè)龍頭之所以能享受到更高的估值,很大程度正是來源這種基于產(chǎn)業(yè)鏈優(yōu)勢地位的抗風險能力。

其次,隨著商業(yè)化的順利推進,科大訊飛收入規(guī)模的增長正在引發(fā)經(jīng)營效率的質(zhì)變,即公司走向利潤加速兌現(xiàn)期。從數(shù)據(jù)上看,科大訊飛的人均創(chuàng)收和人均創(chuàng)利均在穩(wěn)步提升。2018年-2021年,科大訊飛的人均創(chuàng)收從72萬提高到128萬,人均創(chuàng)利從5萬提高到11萬。

究其原因,主要得益于兩個方面:一是B端業(yè)務(wù)走過前期的推廣期,正在進入到規(guī)模化復制階段。另一方面,GBC聯(lián)動、C端業(yè)務(wù)的持續(xù)發(fā)力,也能帶動公司整體盈利能力提升。

最后,在AI技術(shù)規(guī)模化落地關(guān)鍵時點下,科大訊飛作為AI產(chǎn)業(yè)絕對龍頭價值自然不用多說。隨著越來越多AI公司上市,預(yù)示著這個行業(yè)正在迎來商業(yè)加速階段。根據(jù)弗若斯特沙利文預(yù)計,2021年中國AI市場規(guī)模占全球比例為13.8%。到2025年,中國AI市場規(guī)模為10457億元,較2021年CAGR為41.6%。

在這樣一個高速增長的賽道,押注行業(yè)龍頭往往是最穩(wěn)妥的選題。而無論是從收入規(guī)模,還是研發(fā)積累來看,科大訊飛都是這個行業(yè)毋庸置疑的行業(yè)龍頭。

參考過去的新能源車、光伏崛起的歷史,在新興產(chǎn)業(yè)走向爆發(fā)的過程中,行業(yè)龍頭往往能夠獲得資本市場的追捧,進而獲得明顯的估值溢價。隨著AI商業(yè)化的加速,科大訊飛或許有望復制這一故事。

廣交會第二期收官那天,安德魯在陶瓷展區(qū)看到一位德國采購商手持訊飛翻譯機,與中國商人討論新型藝術(shù)陶瓷的...

2025-04-30

2025-04-30

珠江之畔,以“先進制造”為主題的第137屆中國進出口商品交易會(廣交會)一期展覽落下帷幕。

2025-04-22

近日,科大訊飛智能辦公本X3宣布正式接入DeepSeek,與其原本搭載的訊飛星火大模型組成AI大模型...

2025-03-18

近日,深圳潮生活惠民百事通旗下自主研發(fā)的 AI 超級個體課程正式上線,迅速在市場中引發(fā)強烈關(guān)注與積極...

2025-03-14

隨著社會對安全需求的不斷提升以及智能家居概念的普及,智能攝像機市場近年來持續(xù)增長,消費者對高清化、智...

2025-03-14

2025年3月13日,中國債事生態(tài)聯(lián)盟成立暨啟動大會在成都東安湖畔隆重舉行。

2025-03-14

日本央行副行長內(nèi)田真一近期明確表態(tài),若日本經(jīng)濟和通脹走勢符合預(yù)期,將繼續(xù)逐步上調(diào)政策利率,并預(yù)計到2...

2025-03-14

投資家網(wǎng)(m.51baobao.cn)是國內(nèi)領(lǐng)先的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺。為活躍于中國市場的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專業(yè)的第三方信息服務(wù),包括行業(yè)媒體、智庫服務(wù)、會議服務(wù)及生態(tài)服務(wù)。長按右側(cè)二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

賽那德完成超億元B輪系列融資,提升裝卸貨機器人實力

申科譜獲超億元“B+輪”融資,加速產(chǎn)業(yè)發(fā)展

陜西麥科奧特醫(yī)藥完成超億元D輪融資,浙商創(chuàng)投領(lǐng)投

投資家網(wǎng)(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國內(nèi)知名的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺。平臺聚集數(shù)百萬優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實業(yè)高管、專家學者等,致力于構(gòu)建起資本、產(chǎn)業(yè)與政府之間的橋梁與生態(tài)服務(wù)體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網(wǎng) | 京ICP備16014291號-1 | 京公安備11010502031933號網(wǎng)站地圖![]()

微博

微信公眾平臺