摘要:4月8日,第113屆美國癌癥研究協會(AACR)年會正式開幕。

4月8日,第113屆美國癌癥研究協會(AACR)年會正式開幕。

作為全球歷史最悠久、規模最大的腫瘤研究學術會議之一,AACR每年都會吸引世界各地專業人士的目光。近年來,國內投資者也開始逐漸關注。

因為,越來越多的中國創新藥企開始在AACR亮相,并宣布旗下在研管線的最新進展。

根據此次大會官方披露的信息,百濟神州、再鼎醫藥、信達生物、康方生物、康寧杰瑞、君實生物、亞盛醫藥等眾多創新藥企會相繼登場,它們的管線進展值得期待。

這無疑也讓我們對中國創新藥的未來,越來越有信心。盡管經歷過去三年的熱潮后,不管美股還是A股、港股,生物科技行業都開始降溫。尤其是港股18A企業,疊加地緣政治的不穩定,波動更為明顯。

但萬物皆周期。

盡管今年以來18A板塊泥沙俱下、熊途漫漫,但不會改變整個行業奔騰向前的趨勢。單抗、雙抗、CAR-T乃至mRNA等前沿技術的不斷突破,證明我們與海外的差距,正越來越小。

不久前的財報季,從百濟神州、再鼎醫藥等頭部創新藥企的財報來看,結論也是如此:

它們并沒有因為外部環境的變化而發展停滯。相反,我們能看到的是,頭部創新藥企不僅手握大把現金儲備,自身造血能力越來越強,成長更在不斷加速。

雖然當前整個行業迎來陣痛,但更多的是資本泡沫之后的出清。這一過程,中尾部企業或許會被淘汰,但真正具備核心技術的頭部創新藥企,不會受到影響,反而受益。任何行業的供給側改革,都是如此。

創新藥領域有著充分的競爭、廣闊的前景,跌宕起伏,實屬正常。而經過泡沫出清后,一切都會變得更好。

1. 長周期中的小波折

“人生發財靠康波”。

周金濤老師念了一輩子。通常,每一個大的經濟周期基本都是50年左右,而在這50年之中存在4個階段:繁榮、衰退、蕭條、回升。

其中,周期波動最頻繁、劇烈的,還屬生物科技。1992年,美國第一次生物科技泡沫破滅,BTK生物科技指數表現堪稱噩夢:

從1992年1月223.92點,跌至1995年3月的77.56的低點,最大回調幅度達65%。

但對于朝陽行業來說,一浪浪的“康波”只會將不同的主角送上巔峰。現在來看,BTK生物科技指數,每一次的大幅回調,不過是為后續暴力上漲蓄力罷了。

2000年,BTK生物科技指數突破700點,距離歷史低點漲幅接近10倍;2021年初,更是創下歷史新高,超過6000點。

周期往往復復,唯一不變的是:偉大的藥企,不會在周期中沉淪、消失。美股一批批優秀的藥企,包括基因泰克、再生元等,不正是經歷一輪輪泡沫后,在生物科技舞臺上扮演更重要的角色?

歷史不會簡單重復,但總是壓著相同的韻腳。國內生物科技行業的發展,也會如此。

2021年以來,過往繁榮不再,寒冬驟降,甚至大批不能自我造血的Biotech,將徹底消失。泡沫破裂后,行業情緒冷到極致,投資者出手愈發謹慎。放眼港股18A公司,個股流動性消失、股價腰斬,板塊泥沙俱下、熊途漫漫。

既然周期避無可避,我們要做的,就是尋找能夠穿越周期的企業同行。

哪些Biotech能夠挺過寒冬?最能燒錢的百濟神州不會死,出海遇挫的信達能活著,立志要雙輪驅動的再鼎醫藥也無恙,因為各自的發展模式被驗證有效,手握大把現金儲備。

截至2021年末,百濟神州現金和存款總額達66.1億美金,再鼎醫藥這一數字也高達14.09億美元,足以御寒。加之各自有產品進入商業化和醫保目錄,每年有穩定的現金流貢獻。

更重要的是,它們還有持續造血的能力。對于頭部創新藥企來說,過去的2021年只是商業化的第二個年頭。商業化能力出眾者,早已邁入或接近“十億元俱樂部”。

2021年,百濟神州憑借7款核心產品,銷售收入達6.34億美金;再鼎醫藥的則樂、愛普盾、擎樂等產品商業化進展順利,收入均大幅增長。得益于此,再鼎醫藥2021年營收達1.441億美元,距離“十億元俱樂部”僅一步之遙。

寒冬不會改變優質創新藥企的發展軌跡。它們只會爭分奪秒,讓自己變得越來越強。

即使在資本市場進入冷淡期,頭部企業新鮮血液的補充也從未停滯。2020年開始,百濟神州License-in的管線越來越豐富,除了腫瘤,已涉及自身免疫、罕見病、抗感染、乙肝等多個領域。2021年,再鼎醫藥引進了4款頗具前景的腫瘤候選藥物,包括明日之星KRAS G12C抑制劑Adagrasib。

作為人類第一個發現的致癌基因,KRAS突變廣泛存在,尤其是肺癌和結直腸癌,發病人數位居國內前二;安進摘得圣杯后,KRAS G12C抑制劑單藥與聯合療法火速推進,潛力無限。目前看,Adagrasib臨床進度全球排名第二,但可能是國內第一。受限于監管因素,安進的sotorasib在國內的審評進度或將落后于adagrasib。

截至目前,再鼎醫藥的腫瘤管線產品矩陣,已經了覆蓋70%的新診斷非小細胞肺癌和30%的新診斷胃癌。產品矩陣規模越來越大,增長支柱也變得越來越穩固。

腫瘤管線之外,“重磅炸彈”同樣呼之欲出。再鼎醫藥efgartigimod、KarXT等產品都已經進入關鍵臨床階段。

以efgartigimod為例,去年底,再鼎醫藥一口氣完成了三項全球臨床研究的大中華區患者給藥。對于頭部創新藥企來說,“執行力”始終是增長的核心保障。

不管是增加的新增長點,還是被驗證過的商業化能力,都將幫助頭部創新藥企持續造血。這不僅是它們挺過寒冬的關鍵,更為加速質變帶來可能。

2. 不斷進化的創新生態

泡沫不可怕。

對于任何一個行業來說,只有產生泡沫,才能吸引大量資源投入,助推行業快速發展。

可以看到,在這一輪泡沫的沐浴下,國內創新藥行業的巨大進步,短短幾年間從無到有、從有到優。雖然泡沫開始破裂,但國內創新生態實際上愈加成熟。

最為明顯的一點是,國內藥企進入競合時代。這意味著,國內生物科技創新環境向海外靠攏,醫藥巨頭也將加速孕育。

在海外成熟市場,藥物發現到最終上市,作為知識產權標的物轉讓、授權極為常見。早在上世紀生物科技萌芽之初,這一模式便已非常成熟。

彼時,羅氏等大藥廠,便十分熱衷從成立不久的基因泰克手中“搜刮”研發成果。輝瑞的發展史更是活生生的一部并購與合作史,最為人所熟知的便是680億美元收購惠氏,拿下肺炎疫苗,成為全球疫苗龍頭。

不可否認,目前市場對國內創新藥企license-in模式的質疑,更多是由于攢局式操作,把這個模式玩壞了。

但這只是片面的。當我們吐槽license-in的時候,不妨把目光放遠些。

時至今日,“引進能力”早已成為大藥廠的必備技能。放眼看去,跨國藥企的重磅產品大都是授權引進。比如,百時美施貴寶的兩款拳頭產品來那度胺和O藥,默沙東的K藥,艾伯維的修美樂,都是買來的。而在2021年全球銷售額前十的重磅藥物中,八款要么是引進產品,要么是合作開發的產品。

說到底,引進也好,并購也罷,從來不是原罪。這也不難理解,自主研發固然是Big pharma長成的源動力,但僅靠此遠遠不夠。縱觀海外藥企歷史,純粹通過自研做到500億美元市值以上的巨頭,屈指可數。

原因不難理解。創新藥研發是發散式競爭,各類靶點、技術層出不窮,而任何一家藥企的資源都是有限的,不可能在所有靶點做到又好又快。

再加上藥物研發成功率低、周期長,導致純靠自主研發很容易陷入“斷檔”的窘境。這也是老大哥恒瑞醫藥當前面臨的最大問題。

因此,“自研+引進”一直是海外Big Pharma的核心戰略。根據興業證券研報,2015年至2021年上半年,頭部跨國企業的藥品BD交易非常活躍,17家企業共完成了4143筆交易。總而言之,買就對了。

由于國內創新藥企創始人大多有海外深造經歷,所以發展之初也秉承成熟醫藥市場的戰略。

最典型的便是再鼎醫藥,成立之初便是自研和引進雙輪驅動。提起再鼎醫藥,大家可能最先想到的是引進能力了得,但實際上,其自研能力也不弱。今年AACR再鼎將有四款自研產品的研發數據亮相。

現如今,包括恒瑞醫藥等老牌藥企,正在利用各自的方式效仿海外巨頭之道。再鼎醫藥VS恒瑞醫藥,兩種模式,殊途同歸。

當然,真正的license-in門檻從來也不低,除了考量眼光,還需要研發能力、商業化能力等作為支撐。

就拿研發來說。研發可不僅指“在實驗室設計、開發藥物“,還包括臨床設計、臨床開發,適應癥開發、聯合療法的探索等等。

臨床端的創新屬性及重要性,絲毫不亞于前端分子發現,直接關乎產品的商業化前景。

以新一代藥王潛力選手K藥為例。K藥之所以能在與O藥的競爭中逆襲取勝,很重要的一點便是默沙東通過臨床設計創新,劍走偏鋒;

另一核心要素則是,默沙東在后續的適應癥拓展中,將創新能力發揮到極致,開發了諸多的聯合療法等,不斷鞏固自身地位。

顯而易見,產品引進不是單純的買買買,臨床研究階段對適應癥的再開發,更是創新的一種重要體現。

國內選手也深諳此道。比如腫瘤電場療法在胃癌領域的臨床研究,再鼎醫藥便走在全球前列。公司預計將于2022年下半年,公布胃癌2期先導研究EF-31的數據。屆時,這或將成為引領海外開發的風向標。

頂級Pharma的誕生,需要自身努力與歷史進程相結合。如今,國內顯然也到了這一節點。

隨著國內整個創新生態向海外靠攏,越來越多的中小型Biotech輸出產品,成熟的制藥公司通過自身的臨床開發、商業化能力為之賦能,形成正向循環。

國內醫藥的創新生態將愈發繁榮,自身實力突出的頭部企業,也將開始加速成長。未來在世界的舞臺上,一定會出現越來越多中國藥企的身影。

3. 持續加速的出海步伐

出海,一直是創新藥企的詩和遠方。但海外不是創新藥的避風港,而是試煉場。

過去一年來,國內創新藥一直被出海失利的陰影籠罩,信達生物PD-1出海暫時遇阻,更讓市場焦慮萬分。這并不意味著創新藥出海存在障礙,傳奇生物CAR-T療法的獲批,足以打消市場關于FDA存在偏見的疑慮。

關鍵在于,國內藥企出海沒有捷徑可走,臨床地點、格局和終點,都要向海外看齊。作為先行者,信達生物PD-1闖關FDA,已為國內藥企出海帶來啟示,國際化破局取決于兩點:全球化布局和差異化競爭。

雖然挑戰巨大,但也有全球視野的頭部創新藥企,早早選擇迎難而上。可以看到,一些創新藥企的臨床策略,便是定位于全球市場的開發。

百濟神州這樣的氪金玩家,就不用多說了。比如傳奇生物,其CAR-T療法西達基奧侖賽的治療組,便納入了白人、黑人、亞裔等,接近美國種族構成,臨床終點也與已上市藥物Abecma相同,無懼比較。

再鼎的IL-17A抑制劑ZL-1102的一期臨床,便已經在海外開展。一期臨床達到終點后,公司預計將在今年推進ZL-1102全球多中心臨床工作,為出海做好準備。ZL-1102有望成為全球首款針對輕中度銀屑病患者的IL-17A抑制劑,與現有獲批產品錯位相爭。

即使是在銀屑病這樣大藥企投入重兵布局的疾病領域,依然有可能做出差異化創新,足以說明醫藥領域的創新空間巨大,這也給國內藥企出海留出足夠空間。

當然,藥企要想真正登上國際舞臺,還需要靠產品實力說話,通過best in class甚至是first in class產品,帶來差異化臨床價值,帶來國際化競爭力。

這注定是一條艱難之路,但并非不可走之路。透過不少創新藥公司的研發管線,我們已經能夠看到潛在的me better,甚至是first in class產品。

例如,天境生物的CD47單抗,憑借副作用更小的優勢,已具備me better潛力,隨著吉利德產品被暫停實驗,又擁有了成為first in class產品的可能。

再回到上文提及的再鼎醫藥,也有諸多適應癥或產品的開發引領全球。

公司具有全球權益的產品CDC7抑制劑ZL-2309,就有成為全球同類首創產品的潛力。目前,再鼎醫藥ZL-2309的臨床研究全球領先。

創新藥研發是長周期的事情,這是基本的客觀規律。但在當下這個節點,頭部創新藥企開始為我們埋下一個又一個彩蛋,距離崛起越來越近。

行業會有周期,股價會有波動,我們只需堅信一點,中國創新藥進化的趨勢不可擋,出海的步伐也不會后退,只會持續加速。

4. 總結

這是一個寒冷的冬天,但冬天終究會過去。

正如上文所說,不管是通過AACR,還是藥企的財報,我們都能看到的一個事實是:中國創新藥行業,正變得越來越好。

對于藥企而言,只要在研發上能夠不斷開拓、躋身全球一流,資本寒冬就只是暫時的。我們需要居安思危,卻不用過度焦慮。回到現實來說,中國已是全球第二大醫藥市場。

2021年,全球主流藥企在中國的收入均實現了增長。其中,羅氏、阿斯利康中國地區的收入已突破60億美金;即便較少的禮來,也接近20億美金。這足以證明中國擁有足夠的醫藥市場空間。

國內醫藥市場仍存在極大增長空間。包括腫瘤和自身免疫系統疾病等眾多領域,依然存在巨大的未滿足需求。也正因此,在全球主流藥企眼中,“中國市場”越來越被重視。

這同樣是國內藥企的機會。

創新藥企的盡頭是全球不假,但背靠國內廣闊的治療需求,它們的發展注定已經值得期待。

回看過去十年,不過是歷史長河里的一瞬,但這十年,中國醫藥行業已是滄海桑田。從抗體藥申報不超過兩位數,到如今PD-1、ADC甚至雙抗、CAR-T這種前沿藥領域均有十數家布局;從之前的外企走進來,到如今的本土企業走出去……

無論是再鼎醫藥、百濟神州等新興力量,還是恒瑞醫藥等傳統勢力,都在這十年里刻上了自己的印記。放眼未來,這十年,又僅僅是一個開始。

它們的創新藥故事仍將繼續,中國也到了需要世界級藥企的時刻。

華興資本始終致力于以金融的力量服務和賦能中國創新經濟,把握新經濟發展脈搏,與創業者與投資人攜手共進,...

2025-05-30

2025-05-30

5月29日,北汽藍谷召開業績說明會,針對公司2024年度及2025年第一季度的經營情況與投資者進行了...

2025-05-30

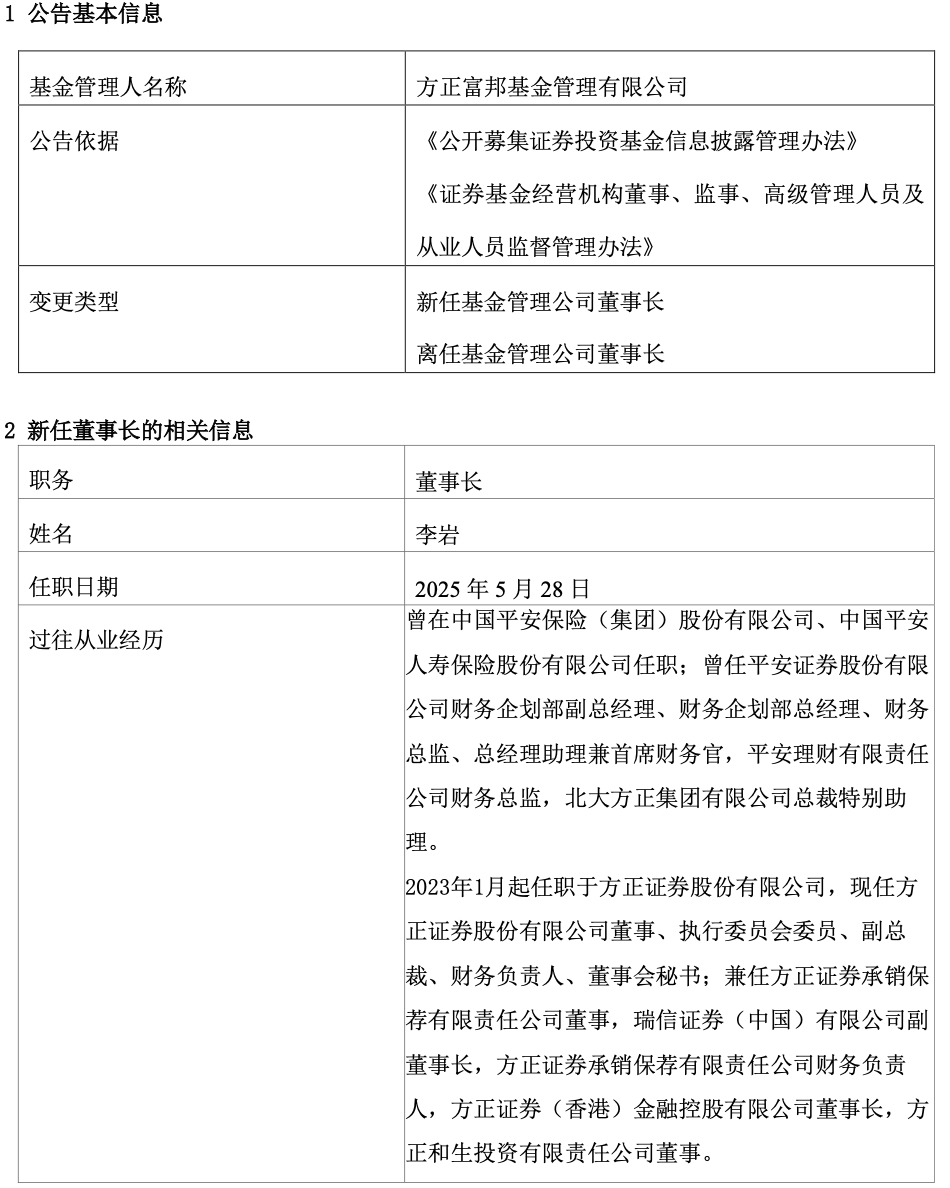

5月29日晚,方正富邦基金發布公司關于董事長變更的公告,公司原董事長何亞剛退休離任,新一任董事長為李...

2025-05-30投資家網(m.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺