摘要:3月3日,深圳市唯特偶新材料股份有限公司(簡(jiǎn)稱(chēng)“唯特偶”)將接受深交所創(chuàng)業(yè)板上市委員會(huì)審核。

3月3日,深圳市唯特偶新材料股份有限公司(簡(jiǎn)稱(chēng)“唯特偶”)將接受深交所創(chuàng)業(yè)板上市委員會(huì)審核。

表面上看,維特偶的資產(chǎn)、凈資產(chǎn)、營(yíng)業(yè)收入、凈利潤(rùn)均呈現(xiàn)出一條漂亮的持續(xù)向上曲線。

但實(shí)際上,唯特偶的資產(chǎn)結(jié)構(gòu)卻呈現(xiàn)出一種畸形的特征:應(yīng)收賬款、應(yīng)收票據(jù)、應(yīng)收款項(xiàng)融資等信用資產(chǎn)占比高達(dá)60%,貨幣資金捉襟見(jiàn)肘且受限比例較大,手握全是商票,主要資產(chǎn)全被抵押……

從宏觀視角來(lái)看,維特偶這種畸形的資產(chǎn)結(jié)構(gòu)與其上下游產(chǎn)業(yè)鏈特征、及其宣稱(chēng)的行業(yè)龍頭地位非常之不匹配。

維特偶主要產(chǎn)品為錫膏、助焊劑,國(guó)內(nèi)產(chǎn)銷(xiāo)量排名分別為第一、第二,上游可選供應(yīng)商和下游目標(biāo)客戶(hù)均非常之分散,這種產(chǎn)業(yè)鏈地位及規(guī)模優(yōu)勢(shì)理應(yīng)表現(xiàn)出現(xiàn)金流強(qiáng)勁的特征,但結(jié)果卻恰恰相反!

從微觀視角來(lái)看,維特偶的營(yíng)收增速遠(yuǎn)超行業(yè)產(chǎn)量增速、且各期收現(xiàn)比均小于1,多家經(jīng)銷(xiāo)商客戶(hù)由前員工控制且彼此商號(hào)近似,各期均存在大量的現(xiàn)金交易、第三方回款及個(gè)人卡代收貨款的情形,重要供應(yīng)商由旗下員工創(chuàng)立于日本、且其他同類(lèi)供應(yīng)商拒絕提供可比數(shù)據(jù),用電量與產(chǎn)量及營(yíng)收的波動(dòng)幅度差異較大,貨幣資金捉襟見(jiàn)肘、資本支出能力不足卻持續(xù)大額現(xiàn)金分紅……

這些微觀層面的異常,均指向了財(cái)務(wù)報(bào)表的可靠性問(wèn)題,即維特偶存在通過(guò)操縱可疑客戶(hù)虛增營(yíng)業(yè)收入的可能,也存在通過(guò)操縱關(guān)聯(lián)供應(yīng)商轉(zhuǎn)嫁營(yíng)業(yè)成本的可能,進(jìn)而存在對(duì)凈利潤(rùn)形成最終操縱的可能!

而一切對(duì)收入、成本、費(fèi)用的操縱,最終會(huì)造成資產(chǎn)負(fù)債表的“虛胖”,這可能就是導(dǎo)致維特偶資產(chǎn)結(jié)構(gòu)“畸形”且背離其產(chǎn)業(yè)鏈地位及優(yōu)勢(shì)的根本原因。

此外,估值之家發(fā)現(xiàn),維特偶創(chuàng)業(yè)板IPO還存在多個(gè)硬傷。

比如,子公司維佳化工屬于高污染行業(yè),而且環(huán)保投入相對(duì)不足。

再比如,研發(fā)人員薪酬歸集存在事實(shí)性錯(cuò)誤,直接材料投入費(fèi)用歸集是否合理也需要進(jìn)一步核查或解釋。

還比如,募投項(xiàng)目“微電子焊接材料產(chǎn)能擴(kuò)建項(xiàng)目”中用于購(gòu)買(mǎi)機(jī)器設(shè)備的投入相當(dāng)于現(xiàn)有機(jī)器設(shè)備原值的5.3倍,募投項(xiàng)目達(dá)產(chǎn)后的產(chǎn)能消化可能存在嚴(yán)重問(wèn)題!

多種異常指向財(cái)務(wù)報(bào)表可靠性不足

維特偶主營(yíng)業(yè)務(wù)為微電子焊接材料的研發(fā)、生產(chǎn)及銷(xiāo)售,主要產(chǎn)品包括錫膏、焊錫絲、焊錫條等微電子焊接材料以及助焊劑、清洗劑等輔助焊接材料,其中微電子焊接材料收入各期占比均在80%以上。

2018、2019、2020、2021上半年,維特偶分別實(shí)現(xiàn)營(yíng)業(yè)收入4.67億元、5.18億元、5.91億元、3.5億元,分別實(shí)現(xiàn)凈利潤(rùn)4100萬(wàn)元、5416萬(wàn)元、6524萬(wàn)元、3701萬(wàn)元。

2019、2020年,維特偶營(yíng)業(yè)收入同比增幅分別為10.92%、14%,微電子焊接材料業(yè)務(wù)收入同比增幅分別為11.58%、12.23%,遠(yuǎn)高于我國(guó)電子錫焊料產(chǎn)量2019年1.90%的增長(zhǎng)速度(數(shù)據(jù)來(lái)源于維特偶審核問(wèn)詢(xún)函)。

對(duì)此,維特偶解釋稱(chēng),“公司主要的上市公司客戶(hù)報(bào)告期內(nèi)業(yè)務(wù)呈現(xiàn)持續(xù)增長(zhǎng)態(tài)勢(shì),最近三年平均的收入復(fù)合增速為 10.10%,與公司最近三年 12.46%的復(fù)合增速較為接近。”

其中,維特偶列舉的“主要的上市公司客戶(hù)”包括富士康、中興通訊、格力電器、四川長(zhǎng)虹等大型電子或通信制造業(yè)公司,這些公司的原材料中“錫膏”等電子錫焊料占比非常小。

據(jù)此,維特偶根據(jù)大型客戶(hù)的營(yíng)收增長(zhǎng)率來(lái)證明自身營(yíng)收增長(zhǎng)率的合理性顯然不靠譜。

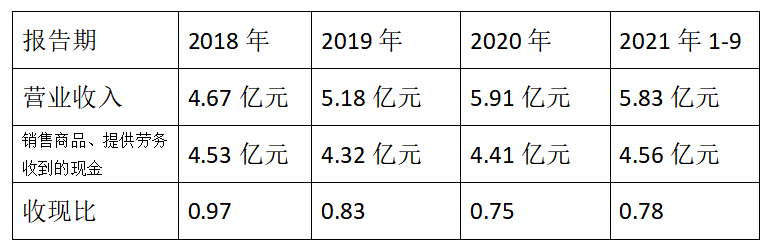

事實(shí)上,維特偶各期的營(yíng)業(yè)收入均低于其銷(xiāo)售商品、提供勞務(wù)收到的現(xiàn)金,即各期收現(xiàn)比(銷(xiāo)售商品、提供勞務(wù)收到的現(xiàn)金/營(yíng)業(yè)收入)均小于1,詳見(jiàn)下表:

由表可見(jiàn),報(bào)告期內(nèi),維特偶的收現(xiàn)比大致呈現(xiàn)出快速下降的趨勢(shì),由于營(yíng)業(yè)收入為不含稅指標(biāo),在進(jìn)行含稅處理后可以發(fā)現(xiàn),維特

偶各期的營(yíng)業(yè)收入的現(xiàn)金含量變得越來(lái)越差!

與此相對(duì)應(yīng)的是,維特偶應(yīng)收賬款、應(yīng)收票據(jù)、應(yīng)收款項(xiàng)融資三項(xiàng)應(yīng)收科目余額報(bào)告期內(nèi)呈現(xiàn)出迅猛增長(zhǎng)的趨勢(shì),2018、2019、2020、2021上半年,三項(xiàng)應(yīng)收科目合計(jì)金額分別為1.88億元、2.2億元、2.86億元、2.83億元,占當(dāng)期總資產(chǎn)比重分別為49%、55%、60%、58%。

通常而言,應(yīng)收科目的本質(zhì)是延期收款、滾動(dòng)收款,長(zhǎng)期來(lái)看一家企業(yè)的收現(xiàn)比大于等于1才是合理的,但維特偶報(bào)告期內(nèi)收現(xiàn)比卻持續(xù)低于1、且呈現(xiàn)出快速惡化的趨勢(shì),這顯然是不正常的!

這種異常在一定程度上意味著企業(yè)有可能虛增了營(yíng)業(yè)收入。為了驗(yàn)證這種可能性,我們來(lái)看一看維特偶下游客戶(hù)的數(shù)量及結(jié)構(gòu)。

據(jù)招股書(shū)披露,“公司生產(chǎn)的微電子焊接材料下游應(yīng)用領(lǐng)域廣泛,客戶(hù)數(shù)量眾多,報(bào)告期內(nèi)公司各年度交易的客戶(hù)超過(guò)上千家。”

下游客戶(hù)超千家,且前五大客戶(hù)收入占比各期均不超過(guò)20%,這說(shuō)明維特偶的下游客戶(hù)非常之分散,保薦機(jī)構(gòu)的函證及走訪核查難度也將非常之大。

據(jù)維特偶審核問(wèn)詢(xún)函回復(fù)信息顯示,監(jiān)管機(jī)構(gòu)現(xiàn)場(chǎng)檢查發(fā)現(xiàn)保薦機(jī)構(gòu)對(duì)發(fā)行人客戶(hù)的核查存在“客戶(hù)走訪不規(guī)范、客戶(hù)簽收單據(jù)核查不充分”等問(wèn)題,甚至存在“部分確認(rèn)函未蓋章僅由被訪談人員簽字,存在個(gè)別非被訪談人員簽字的情況,從而導(dǎo)致確認(rèn)函效力不足。”

這種走過(guò)場(chǎng)式的核查程序,令維特偶的收入真實(shí)性難以得到有效確認(rèn)。

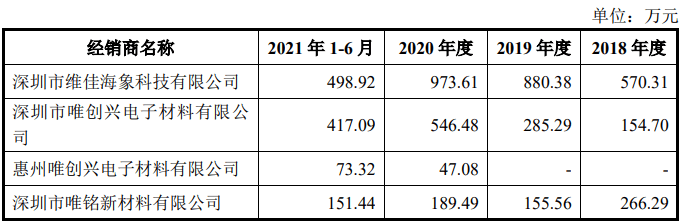

值得注意的是,在維特偶的眾多客戶(hù)中,有4家經(jīng)銷(xiāo)商客戶(hù)與維特偶的商號(hào)類(lèi)似,且報(bào)告期內(nèi)交易頻繁,詳見(jiàn)下表:

其中,維佳海象與維特偶旗下全資子公司維佳化工商號(hào)極其相似,而且維佳海象先是“搶注”了“維佳化工”的商標(biāo)、之后又將該商標(biāo)轉(zhuǎn)讓給了維特偶。

在如此“巧合”的現(xiàn)實(shí)面前,維特偶居然辯稱(chēng)維佳海象是“熟識(shí)公司高管,后成為公司經(jīng)銷(xiāo)商”,稱(chēng)與其不存在任何關(guān)聯(lián)關(guān)系!

從商業(yè)常識(shí)判斷,經(jīng)銷(xiāo)商基于商業(yè)利益及合作可持續(xù)性的考慮,通常不可能、也不敢去“搶注”上游廠家的商標(biāo)。

據(jù)此,維佳海象極有可能被維特偶實(shí)質(zhì)性控制!

深圳市唯創(chuàng)興電子材料有限公司、深圳市唯銘新材料有限公司與維特偶商號(hào)也較為近似,而且均為維特偶前員工創(chuàng)立。對(duì)此,維特偶一概否認(rèn)與之存在關(guān)聯(lián)關(guān)系。

此外,維特偶報(bào)告期內(nèi)存在大量且持續(xù)的現(xiàn)金交易、第三方回款及個(gè)人卡代收貨款的情形。

其中,報(bào)告期內(nèi)現(xiàn)金收款金額為584.98萬(wàn)元、357.85萬(wàn)元及155.29 萬(wàn)元;第三方回款的分別為148.98萬(wàn)元、193.32萬(wàn)元及 447.79萬(wàn)元;個(gè)人卡代收貨款的金額分別為242.86萬(wàn)元、176.68萬(wàn)元和25.16萬(wàn)元。

詭異的是,各期發(fā)生現(xiàn)金收款的前五大客戶(hù)均為企業(yè),尤其在2018、2019年每家企業(yè)客戶(hù)動(dòng)輒向維特偶支付數(shù)十萬(wàn)元的現(xiàn)金貨款,而且維特偶均一概否認(rèn)與這些企業(yè)之間存在任何的關(guān)聯(lián)關(guān)系,這非常之不正常!

在銀行轉(zhuǎn)賬、支票付款等支付手段高度發(fā)達(dá)的時(shí)代,一家企業(yè)與多家客戶(hù)頻繁發(fā)生大額現(xiàn)金交易本身就是一件匪夷所思的事情!

此外,我們還可以從用電量指標(biāo)與產(chǎn)量指標(biāo)的匹配度來(lái)觀測(cè)維特偶的收入真實(shí)性問(wèn)題。

估值之家發(fā)現(xiàn),維特偶2019年用電量為86.47 萬(wàn)度,較2018年的84.23萬(wàn)度僅增長(zhǎng)2.66%;2019年錫膏產(chǎn)量同比增長(zhǎng)11.65%,焊錫條產(chǎn)量同比增長(zhǎng)15.98%,焊錫絲產(chǎn)量同比增長(zhǎng)5.93%,助焊劑產(chǎn)量同比增長(zhǎng)13.74%,清洗劑產(chǎn)量同比增長(zhǎng)4.89%;2019年?duì)I業(yè)收入同比增長(zhǎng)10.92%。

可見(jiàn),2019年維特偶所有產(chǎn)品的產(chǎn)量增幅均顯著高于用電量增幅,而且營(yíng)業(yè)收入的增幅也要顯著高于用電量增幅。

對(duì)此,維特偶辯稱(chēng)“不一致的主要原因?yàn)楣据o助生產(chǎn)設(shè)備用電與公司產(chǎn)量沒(méi)有對(duì)應(yīng)關(guān)系”。

維特偶所稱(chēng)的“輔助生產(chǎn)設(shè)備”包括安全生產(chǎn)通風(fēng)設(shè)備、處理廢氣環(huán)保設(shè)備、屋頂降溫噴淋設(shè)備及動(dòng)力設(shè)備,主要起到通風(fēng)、控溫、環(huán)保安全等作用。

通常而言,工廠只有在生產(chǎn)的時(shí)候才會(huì)用到上述通風(fēng)等輔助生產(chǎn)設(shè)備,停工時(shí)則不會(huì)用到。據(jù)此,維特偶所辯稱(chēng)的輔助生產(chǎn)設(shè)備的用電量與產(chǎn)量沒(méi)有對(duì)應(yīng)關(guān)系或無(wú)直接關(guān)系可能是站不住腳的。

此外,我們還可以從危險(xiǎn)廢物第三方處理費(fèi)、第三方環(huán)境檢測(cè)費(fèi)、環(huán)保咨詢(xún)服務(wù)費(fèi)等第三方處理費(fèi)來(lái)觀察維特偶產(chǎn)量的真實(shí)性。

2019年維特偶環(huán)保投入中的第三方處理費(fèi)為14.35萬(wàn)元,較2018年的14.52萬(wàn)元略有下降。

通常而言,產(chǎn)量與危廢物處理費(fèi)等第三方處理費(fèi)匹配度較高,2019年維特偶產(chǎn)量顯著增長(zhǎng)但第三方處理費(fèi)卻略有下降,兩者波動(dòng)方向相反需要引起高度關(guān)注。

從成本角度來(lái)看,維特偶也存在操縱關(guān)聯(lián)供應(yīng)商進(jìn)而轉(zhuǎn)嫁營(yíng)業(yè)成本的可能。

交易所審核問(wèn)詢(xún)函顯示,維特偶報(bào)告期內(nèi)持續(xù)向旗下研發(fā)部員工山口敏在日本設(shè)立的YM公司進(jìn)行化工材料大額采購(gòu),采購(gòu)金額合計(jì)超3000萬(wàn)元。

YM公司的收入結(jié)構(gòu)中來(lái)自維特偶的采購(gòu)占比高達(dá)90%以上,YM公司在各期的凈利潤(rùn)僅在4萬(wàn)元至7萬(wàn)元區(qū)間小幅波動(dòng),YM 公司代理唯特偶采購(gòu)化工原材料業(yè)務(wù)的毛利率分別為12.36%、6.16%、7.37%和 7.40%。

可見(jiàn),YM公司的主要業(yè)務(wù)就是代理維特偶的采購(gòu)化工原材料業(yè)務(wù),這家公司基本不掙錢(qián),毛利率很低且呈現(xiàn)出下滑的趨勢(shì)。

對(duì)此,審核問(wèn)詢(xún)函要求保薦機(jī)構(gòu)“結(jié)合其他經(jīng)銷(xiāo)商經(jīng)銷(xiāo)同類(lèi)產(chǎn)品毛利率情況、YM 公司向其他客戶(hù)經(jīng)銷(xiāo)該產(chǎn)品毛利率情況進(jìn)一步說(shuō)明發(fā)行人與 YM 公司關(guān)聯(lián)交易公允性”。

但保薦機(jī)構(gòu)的回復(fù)卻是,“雖然公司多次向深圳宏碩、金騰龍等國(guó)內(nèi)的經(jīng)銷(xiāo)商溝通,希望取得其相關(guān)產(chǎn)品的毛利率的數(shù)據(jù),但由于涉及其核心商業(yè)秘密,截至本問(wèn)詢(xún)函回復(fù)出具日,公司仍未能獲得相關(guān)數(shù)據(jù),因此公司無(wú)法直接比較 YM 公司與其他經(jīng)銷(xiāo)商銷(xiāo)售同類(lèi)產(chǎn)品的毛利率情況”。

但根據(jù)保薦機(jī)構(gòu)披露的維特偶向深圳宏碩、金騰龍采購(gòu)的同類(lèi)產(chǎn)品報(bào)價(jià)與向YM公司采購(gòu)的同類(lèi)產(chǎn)品均價(jià)的對(duì)比可以發(fā)現(xiàn),維特偶向YM公司的采購(gòu)均價(jià)均顯著低于深圳宏碩、金騰龍采購(gòu)的同類(lèi)產(chǎn)品報(bào)價(jià)!

面對(duì)這樣一家產(chǎn)品價(jià)格低、不為掙錢(qián)、由員工控制、主要為自己服務(wù)的貿(mào)易型供應(yīng)商,維特偶很難洗脫轉(zhuǎn)嫁營(yíng)業(yè)成本的嫌疑!

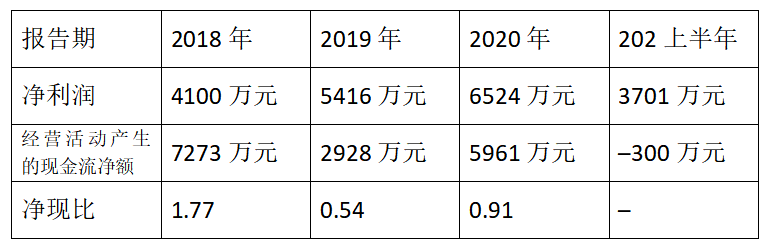

以上收入的可靠性問(wèn)題、營(yíng)業(yè)成本的可靠性問(wèn)題,最終會(huì)反映在凈利潤(rùn)與經(jīng)營(yíng)現(xiàn)金流凈額的匹配性問(wèn)題上。

各報(bào)告期,除2018年之外,維特偶的經(jīng)營(yíng)現(xiàn)金流凈額均低于凈利潤(rùn),凈現(xiàn)比(經(jīng)營(yíng)現(xiàn)金流凈額/凈利潤(rùn))均小于1,甚至2021上半年經(jīng)營(yíng)現(xiàn)金流凈額出現(xiàn)了負(fù)值,詳見(jiàn)下表:

必要性、恰當(dāng)性不足的大額現(xiàn)金分紅

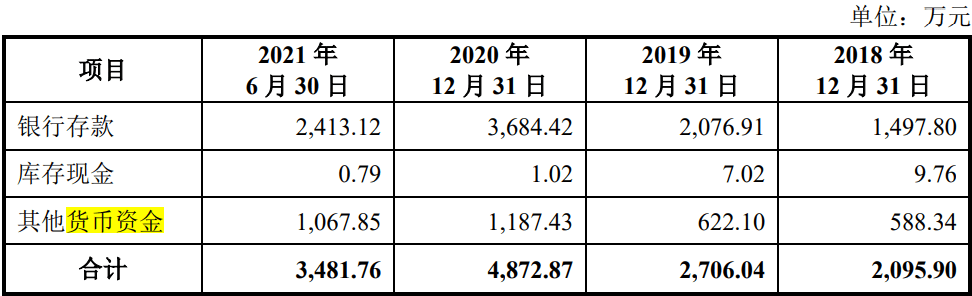

報(bào)告期內(nèi),維特偶的貨幣現(xiàn)金僅在2000萬(wàn)元至5000萬(wàn)元之間波動(dòng),而且受限資金占比較大,詳見(jiàn)下表:

由表可見(jiàn),其他貨幣資金均為受限資金,各期的銀行存款僅在1498萬(wàn)元至3684萬(wàn)元之間波動(dòng)。

與此同時(shí),維特偶的短期借款各期末的余額分別為3000萬(wàn)元、2000萬(wàn)元、1500萬(wàn)元、4936萬(wàn)元,除2020年末之外,其他各期末短期借款金額均大于或等于銀行存款余額。

此外,各報(bào)告期,維特偶為獲取銀行貸款,應(yīng)收賬款、固定資產(chǎn)等主要資產(chǎn)均進(jìn)行了質(zhì)押或抵押。

也就是說(shuō),一旦應(yīng)收賬款回款出現(xiàn)困難,維特偶將面臨極大的流動(dòng)性危機(jī)。

為此,維特偶被迫過(guò)起了“節(jié)衣縮食”的日子。

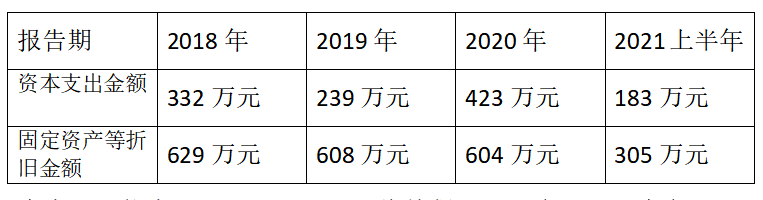

報(bào)告期內(nèi),維特偶購(gòu)置固定資產(chǎn)、無(wú)形資產(chǎn)和其他長(zhǎng)期資產(chǎn)的資本支出均顯著低于固定資產(chǎn)等折舊金額,詳見(jiàn)下表:

資本支出能力的不足,也導(dǎo)致了維特偶報(bào)告期內(nèi)的固定資產(chǎn)凈值由2018年末的7775萬(wàn)元一路下降至2021上半年末的6223萬(wàn)元。

異常的是,在流動(dòng)性如此緊張的情況下,維特偶寧愿“節(jié)衣縮食”,也要持續(xù)大額現(xiàn)金分紅,恰當(dāng)性顯得不足,與其自身財(cái)務(wù)狀況的匹配度也較差。

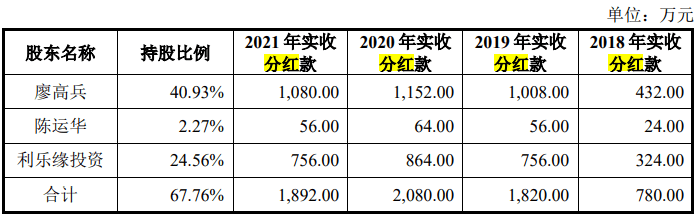

報(bào)告期內(nèi),維特偶實(shí)施現(xiàn)金分紅款分別為1319萬(wàn)元、3079萬(wàn)元、3518萬(wàn)元和3079萬(wàn)元。

其中,實(shí)際控制人廖高兵、陳運(yùn)華及其控制的利樂(lè)緣共計(jì)實(shí)際收到780萬(wàn)元、1820萬(wàn)元、2080萬(wàn)元、1892萬(wàn)元的分紅款,詳見(jiàn)下表:

鑒于上述分紅具有大額且持續(xù)的特征,交易所審核問(wèn)詢(xún)函曾要求保薦機(jī)構(gòu)核查實(shí)控人是否利用分紅款進(jìn)行體外資金循環(huán)。

據(jù)保薦機(jī)構(gòu)對(duì)實(shí)控人及其控制企業(yè)的銀行賬戶(hù)的核查結(jié)論顯示,上述實(shí)際所得分紅款大部分均用于“投資理財(cái)支出”,但保薦機(jī)構(gòu)未能進(jìn)一步披露“投資理財(cái)支出”的資金流向明細(xì)。

而沒(méi)有“投資理財(cái)支出”的資金流向明細(xì)的披露,維特偶就無(wú)法洗脫利用分紅款進(jìn)行體外資金循環(huán)的嫌疑。

此外,由于實(shí)控人將分紅款主要用于“投資理財(cái)支出”,生活支出等必要支出較少,因此也凸顯了報(bào)告期內(nèi)持續(xù)大額分紅的必要性也顯得不足。

子公司屬于重污染行業(yè)、環(huán)保投入相對(duì)不足

維特偶全資子公司維佳化工主要從事助焊劑、清洗劑等輔助焊接材料的生產(chǎn),其中部分助焊劑、清洗劑等屬于危險(xiǎn)化學(xué)品,

交易所審核問(wèn)詢(xún)函顯示,“根據(jù) 2013 年 12 月 18 日環(huán)保部《企業(yè)環(huán)境信用評(píng)價(jià)辦法(試行)》(環(huán)發(fā)〔2013〕150 號(hào)),惠州惠陽(yáng)生產(chǎn)基地(維佳化工)所屬化工行業(yè),符合該辦法第三條第三款規(guī)定的 16 類(lèi)重污染行業(yè)范疇。”

對(duì)此,維特偶解釋稱(chēng),“雖然子公司維佳化工由于所處行業(yè)為化工行業(yè),因此從行業(yè)屬性上被認(rèn)定為高污染、高排放行業(yè),但從具體的排放量及當(dāng)?shù)刂鞴懿块T(mén)的認(rèn)定來(lái)看,公司及子公司均不屬于高污染、高排放企業(yè)。”

據(jù)招股書(shū)披露,2020年維佳化工營(yíng)業(yè)收入為5126.98萬(wàn)元、環(huán)保投入為23.54萬(wàn)元,環(huán)保投入占營(yíng)業(yè)收入比例為0.46%。

根據(jù)住房和城鄉(xiāng)建設(shè)部和環(huán)境保護(hù)部聯(lián)合下發(fā)的《全國(guó)城市生態(tài)保護(hù)與建設(shè)規(guī)劃(2015-2020 年)》,規(guī)定環(huán)境保護(hù)投資占 GDP 的比重不低于3.5%。

雖然3.5%的規(guī)定是從宏觀層面對(duì)我國(guó)環(huán)保投資比例進(jìn)行了下限約束,但對(duì)企業(yè)環(huán)保投資也有一定的指導(dǎo)意義。

從這個(gè)角度而言,維佳化工身處化工重污染行業(yè)但環(huán)保投入僅占營(yíng)業(yè)收入0.46%,在一定程度說(shuō)明其環(huán)保投入相對(duì)不足。

研發(fā)費(fèi)用歸集錯(cuò)誤,直接材料投入歸集是否合理?

監(jiān)管機(jī)構(gòu)現(xiàn)場(chǎng)檢查發(fā)現(xiàn),維特偶研發(fā)費(fèi)用核算不準(zhǔn)確,具體表現(xiàn)為兩方面的問(wèn)題。

一是發(fā)行人將總經(jīng)理薪酬 146.58 萬(wàn)元、質(zhì)控部部門(mén)負(fù)責(zé)人薪酬以及非研發(fā)專(zhuān)用設(shè)備折舊全額計(jì)入研發(fā)費(fèi)用。

二是總經(jīng)辦、營(yíng)銷(xiāo)辦的部分人員在履行本職工作的同時(shí)參與了輔助研發(fā)工作,參與輔助研發(fā)當(dāng)月工資未予分?jǐn)側(cè)坑?jì)入研發(fā)費(fèi)用,與實(shí)際工作開(kāi)展情況不匹配。

針對(duì)以上問(wèn)題,維特偶在審核問(wèn)詢(xún)函回復(fù)中對(duì)研發(fā)費(fèi)用進(jìn)行了調(diào)整。

2018、2019、2020年,調(diào)整前的研發(fā)費(fèi)用率分別為4.22%、4.12%、3.51%,調(diào)整后的研發(fā)費(fèi)用率分別為4.14%、3.99%、3.39%。

從實(shí)務(wù)中來(lái)看,研發(fā)費(fèi)用往往是個(gè)“垃圾桶”,企業(yè)或基于取得高新技術(shù)企業(yè)資格、或基于所得稅加計(jì)扣除、或基于提高毛利率的動(dòng)機(jī),往往會(huì)將本該屬于營(yíng)業(yè)成本、其他費(fèi)用的成本及費(fèi)用“丟進(jìn)”研發(fā)費(fèi)用。

雖然維特偶已就監(jiān)管機(jī)構(gòu)現(xiàn)場(chǎng)檢查發(fā)現(xiàn)的研發(fā)人員薪酬歸集問(wèn)題進(jìn)行了調(diào)整,但其研發(fā)費(fèi)用中一度占比過(guò)半的直接材料費(fèi)用的歸集是否合理還有待進(jìn)一步核查。

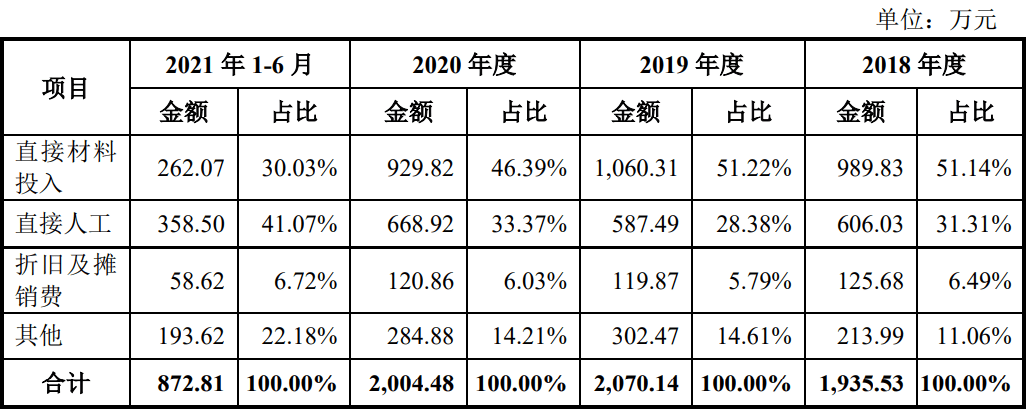

報(bào)告期內(nèi),維特偶經(jīng)調(diào)整的研發(fā)費(fèi)用結(jié)構(gòu)詳見(jiàn)下表:

由表可見(jiàn),報(bào)告期內(nèi)研發(fā)費(fèi)用中的直接材料投入占比快速下降,從2018年的51.14%下降至2021上半年的30.03%,下降幅度超20個(gè)百分點(diǎn),尤其是2021上半年直接材料投入金額僅為262.07萬(wàn)元,年化金額遠(yuǎn)低于2020年。

對(duì)于如此大的差異,保薦機(jī)構(gòu)應(yīng)對(duì)2018至2020年的直接材料投入金額的合理性、以及2021上半年直接材料投入金額較小的原因,進(jìn)行充分解釋。

募投項(xiàng)目達(dá)產(chǎn)后產(chǎn)能消化或面臨嚴(yán)重問(wèn)題

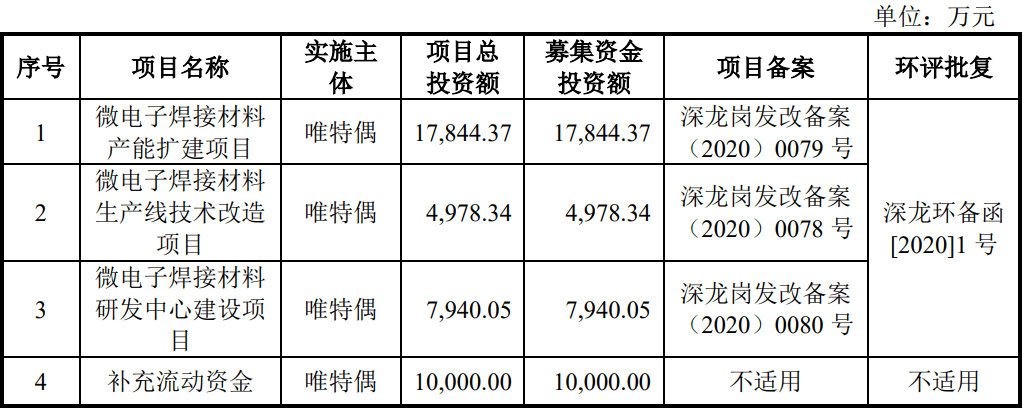

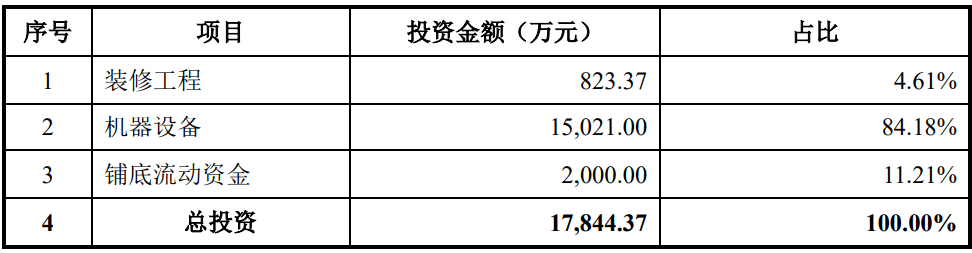

維特偶擬募集資金4.08億元,募投項(xiàng)目詳見(jiàn)下表:

由表可見(jiàn),“微電子焊接材料產(chǎn)能擴(kuò)建項(xiàng)目”系第一大募投項(xiàng)目,投資總額高達(dá)1.78億元。

“微電子焊接材料產(chǎn)能擴(kuò)建項(xiàng)目”的建設(shè)周期為24個(gè)月,具體投資計(jì)劃詳見(jiàn)下表:

由表可見(jiàn),該項(xiàng)目擬購(gòu)買(mǎi)1.5億元的機(jī)器設(shè)備。

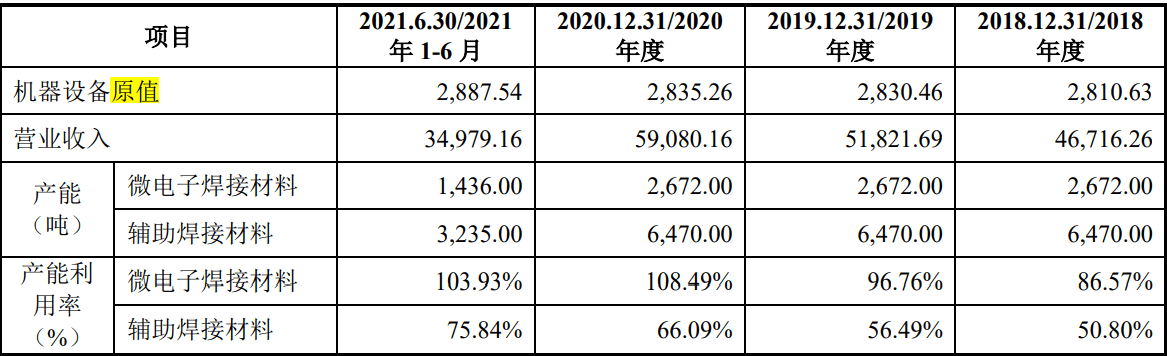

據(jù)招股書(shū)披露,2020年機(jī)器設(shè)備原值為2835.26萬(wàn)元,對(duì)應(yīng)微電子焊接材料的產(chǎn)能為2672萬(wàn)噸,對(duì)應(yīng)輔助焊接材料的產(chǎn)能為6470萬(wàn)噸,詳見(jiàn)下表:

這意味著,“微電子焊接材料產(chǎn)能擴(kuò)建項(xiàng)目”擬購(gòu)買(mǎi)的機(jī)器設(shè)備價(jià)值相當(dāng)于現(xiàn)有機(jī)器設(shè)備原值的5.3倍!

而現(xiàn)有機(jī)器設(shè)備的產(chǎn)能既包括微電子焊接材料、又包括輔助焊接材料,“微電子焊接材料產(chǎn)能擴(kuò)建項(xiàng)目”擬購(gòu)買(mǎi)的機(jī)器設(shè)備對(duì)應(yīng)產(chǎn)能應(yīng)僅為微電子焊接材料。

這進(jìn)一步意味著,“微電子焊接材料產(chǎn)能擴(kuò)建項(xiàng)目”擬購(gòu)買(mǎi)的機(jī)器設(shè)備所對(duì)應(yīng)的微電子焊接材料產(chǎn)能要超過(guò)現(xiàn)有2672萬(wàn)噸產(chǎn)能的5.3倍,即對(duì)應(yīng)的微電子焊接材料產(chǎn)能在14162噸以上!

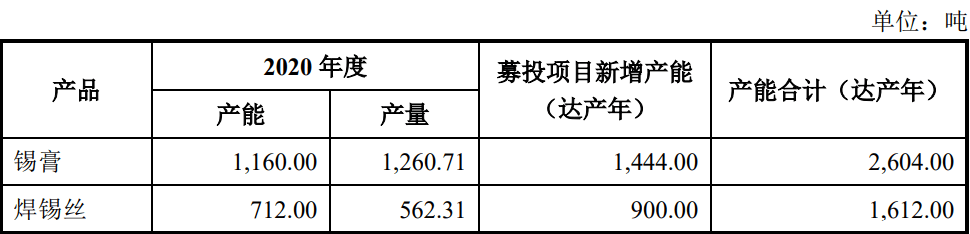

而招股書(shū)卻稱(chēng),募投項(xiàng)目新增產(chǎn)能只有2344噸,詳見(jiàn)下表:

這里的問(wèn)題是,或者“微電子焊接材料產(chǎn)能擴(kuò)建項(xiàng)目”的具體投資計(jì)劃是胡亂拼湊的,或者招股書(shū)中關(guān)于募投項(xiàng)目新增產(chǎn)能的測(cè)算存在嚴(yán)重錯(cuò)誤!

如果按照上述投資計(jì)劃購(gòu)買(mǎi)1.5億元的機(jī)器設(shè)備,那么維特偶“微電子焊接材料產(chǎn)能擴(kuò)建項(xiàng)目”達(dá)產(chǎn)后的產(chǎn)能消化極有可能面臨嚴(yán)重的問(wèn)題!

畢竟,對(duì)于任何一家公司而言,在未來(lái)24個(gè)月,都很難消化相當(dāng)于目前5.3倍以上的產(chǎn)能!

中興眾投總經(jīng)理閆足博士憑借其出色的投資業(yè)績(jī)和行業(yè)影響力,連續(xù)兩年榮登“投資家網(wǎng)38位最佳女性投資人榜...

2025-03-07

2025-03-07海爾消費(fèi)金融依托先進(jìn)的數(shù)智化風(fēng)控審批和客戶(hù)服務(wù)體系,實(shí)現(xiàn)了秒級(jí)審批和秒級(jí)放款,極大地縮短了年輕人的等...

2025-03-07

面對(duì)人民日?qǐng)?bào)記者關(guān)于民營(yíng)企業(yè)如何抓住發(fā)展新機(jī)遇的提問(wèn),徐冠巨說(shuō),民營(yíng)企業(yè)高質(zhì)量發(fā)展,是促進(jìn)民營(yíng)經(jīng)濟(jì)活...

2025-03-07

2025年,中國(guó)消費(fèi)市場(chǎng)迎來(lái)新一輪升級(jí)浪潮,文創(chuàng)禮品以其獨(dú)特的文化屬性與創(chuàng)新設(shè)計(jì),成為連接傳統(tǒng)與現(xiàn)代...

2025-03-07

華國(guó)中,著名愛(ài)國(guó)人士,社會(huì)活動(dòng)家,外交家,國(guó)際戰(zhàn)略和國(guó)家安全研究專(zhuān)家。

2025-03-07

2025年3月5日—7日,為期三天的第二十屆中國(guó)(濟(jì)南)國(guó)際太陽(yáng)能利用大會(huì)隆重啟幕。

2025-03-07

3月,京東消費(fèi)及產(chǎn)業(yè)發(fā)展研究院聯(lián)合京洞察通過(guò)問(wèn)卷形式與1200位女性消費(fèi)者一起對(duì)話生活狀態(tài)、內(nèi)核穩(wěn)定...

2025-03-073月6日晚間,科創(chuàng)板首批上市企業(yè)光峰科技(688007.SH)發(fā)布重磅公告,于近日收到某國(guó)際頭部核...

2025-03-072025年3月7日,張家港廣大特材股份有限公司(以下簡(jiǎn)稱(chēng)“廣大特材”)發(fā)布了關(guān)于向下修正“廣大轉(zhuǎn)債”...

2025-03-07投資家網(wǎng)(m.51baobao.cn)是國(guó)內(nèi)領(lǐng)先的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺(tái)。為活躍于中國(guó)市場(chǎng)的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專(zhuān)業(yè)的第三方信息服務(wù),包括行業(yè)媒體、智庫(kù)服務(wù)、會(huì)議服務(wù)及生態(tài)服務(wù)。長(zhǎng)按右側(cè)二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動(dòng),趕快行動(dòng)吧。

珂睿科技完成“Pre-B輪”融資,數(shù)千萬(wàn)資金注入制造領(lǐng)域

南方元生物獲數(shù)千萬(wàn)元A輪融資,推動(dòng)止血技術(shù)產(chǎn)業(yè)化

云荒新材獲毅達(dá)資本數(shù)千萬(wàn)元 pre-A 輪融資

磐動(dòng)電氣Pre-A輪融資,投資方為藍(lán)圖創(chuàng)投

投資家網(wǎng)(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國(guó)內(nèi)知名的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺(tái)。平臺(tái)聚集數(shù)百萬(wàn)優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實(shí)業(yè)高管、專(zhuān)家學(xué)者等,致力于構(gòu)建起資本、產(chǎn)業(yè)與政府之間的橋梁與生態(tài)服務(wù)體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網(wǎng) | 京ICP備16014291號(hào)-1 | 京公安備11010502031933號(hào)網(wǎng)站地圖![]()

微博

微信公眾平臺(tái)