摘要:一個好的投資故事,是提升公司估值的必需品;但一個過度包裝、異常精致的投資故事,則往往是投資者的夢魘。

一個好的投資故事,是提升公司估值的必需品;但一個過度包裝、異常精致的投資故事,則往往是投資者的夢魘。

蘇州近岸蛋白質(zhì)科技股份有限公司(簡稱“近岸蛋白”)近期披露了擬在科創(chuàng)板上市的招股書,民生證券擔任保薦機構(gòu)。

近岸蛋白的收入結(jié)構(gòu)大致分為四類:一是與新冠核酸診斷試劑相關(guān)的重組抗原、抗體原料收入,二是非新冠相關(guān)的重組蛋白原料收入;三是與重組蛋白相關(guān)的CRO業(yè)務(wù)收入,四是與mRNA疫苗相關(guān)的原料酶收入。

其中,第一類收入具備很強的周期性特征,收入持續(xù)性較差;第二類、第三類屬于常規(guī)業(yè)務(wù)收入,缺乏規(guī)模化亮點;第四類則是當下的熱點、未來的希望,且收入增長迅猛。

也就是說,近岸蛋白唯一可以對資本市場講的故事就是第四類業(yè)務(wù)。為此,2021年11月17日,近岸蛋白與沃森生物(300142,SZ)控制子公司玉溪沃森舉行了頗為正式的簽約儀式,雙方就沃森生物mRNA疫苗項目原料酶的供應達成戰(zhàn)略合作。隨后,近岸蛋白通過多個媒體渠道發(fā)布了相關(guān)的新聞通稿大肆宣傳。

但可疑的是,沃森生物與艾博生物聯(lián)合研發(fā)的新冠mRNA疫苗、帶狀皰疹mRNA疫苗迄今為止尚處于研發(fā)和臨床階段,并未進行大規(guī)模生產(chǎn),但作為沃森生物與艾博生物原料酶供應商的近岸蛋白,卻在2020、2021上半年連續(xù)實現(xiàn)了原料酶收入的爆發(fā)性增長。

估值之家根據(jù)近岸蛋白各報告期的酶及試劑業(yè)務(wù)收入數(shù)據(jù)及結(jié)構(gòu)、前五大客戶銷售情況、與沃森生物及艾博生物所簽署的重大合同及履行情況等公開資料發(fā)現(xiàn),近岸蛋白2020年2012萬元的酶及試劑收入缺乏相應的銷售數(shù)據(jù)支撐,2021上半年3834萬元的酶及試劑收入中沃森生物的用料情況與艾博生物的用料情況存在重大差異。

此外,近岸蛋白最大的募投項目“診斷核心原料及創(chuàng)新診斷試劑產(chǎn)業(yè)化項目”,亦存在明顯的周期性特征,項目建設(shè)周期長達三年,隨著全球新冠疫情大流行趨于結(jié)束(源自《柳葉刀》文章觀點),該募投項目存在“建成后即閑置或產(chǎn)能過剩”的重大不確定性風險。

據(jù)此,近岸蛋白不但收入確認的真實性存疑,而且持續(xù)經(jīng)營能力也存在重大的不確定性。

對此,保薦機構(gòu)應予進一步的核查、解釋、披露。

★ 缺乏亮點的常規(guī)業(yè)務(wù)、不可持續(xù)的新冠業(yè)務(wù)

據(jù)招股書披露,近岸蛋白是一家“專注于重組蛋白應用解決方案的高新技術(shù)企業(yè),主營業(yè)務(wù)為靶點及因子類蛋白、重組抗體、酶及試劑的研發(fā)、生產(chǎn)、銷售,并提供相關(guān)技術(shù)服務(wù)。”

2020年新冠疫情的爆發(fā),令近岸蛋白從一家持續(xù)虧損、資不抵債的公司一躍成為營收、凈利潤、凈資產(chǎn)均實現(xiàn)爆發(fā)性增長的公司。

2018、2019、2020、2021上半年,近岸蛋白的營業(yè)收入分別為0.26億元、0.36億元、1.8億元、1.31億元,凈利潤分別為–0.12億元、–0.08億元、0.83億元、0.53億元,凈資產(chǎn)分別為0.008億元、–0.08億元、1.03億元、2.61億元。

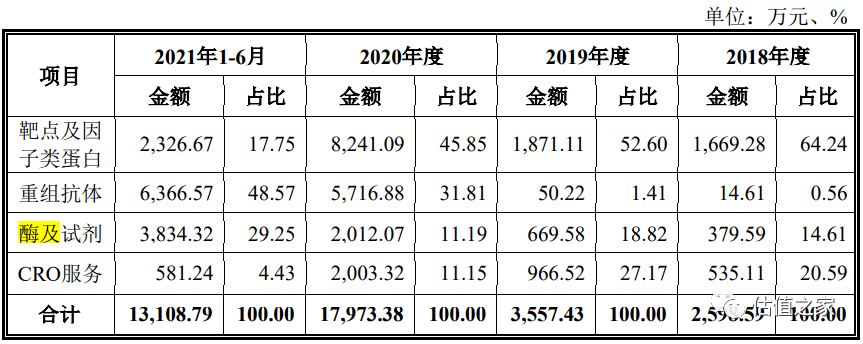

按照靶點及因子類蛋白、重組抗體、酶及試劑、CRO服務(wù)四類業(yè)務(wù)劃分,報告期內(nèi)近岸蛋白的收入結(jié)構(gòu)明細詳見下表:

由表可見,2020年四大業(yè)務(wù)均實現(xiàn)了迅猛的增長,但2021年上半年僅重組抗體、酶及試劑繼續(xù)保持了年化的迅猛增長,靶點及因子類蛋白、CRO服務(wù)則出現(xiàn)了年化的大幅下降。

2018、2019、2020年,近岸蛋白當期上半年收入占全年收入的比重分別為46.85%、47.02%、54.63%,均大致相當于全年的一半。據(jù)此,對2021年上半年的相關(guān)業(yè)務(wù)收入進行年化處理大致也應該是合適的。

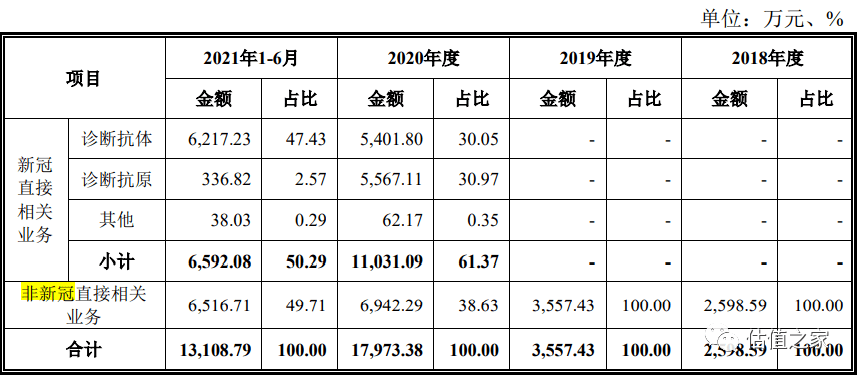

在上述四大業(yè)務(wù)中,近岸蛋白將靶點及因子類蛋白業(yè)務(wù)中的診斷抗原、重組抗體業(yè)務(wù)中的診斷抗體合計劃分為“新冠直接相關(guān)業(yè)務(wù)”,將這兩者之外的其他業(yè)務(wù)劃分為“非新冠直接相關(guān)業(yè)務(wù)”。

2018、2019、2020、2021上半年,新冠直接相關(guān)業(yè)務(wù)收入占全部收入的比重分別為0%、0%、61.37%、50.29%,其中,2021上半年診斷抗原收入銳減、診斷抗體收入暴增甚至超過了2020年全年水平,詳見下表:

根據(jù)這兩張表計算,2021上半年非診斷抗原類的靶點及因子類蛋白業(yè)務(wù)收入僅為1989.85萬元,年化不到4000萬元,雖然較2019年實現(xiàn)了翻倍式的增長,但由于絕對值較小、缺乏規(guī)模化亮點;2021上半年CRO服務(wù)年化收入則大致與2019年相當,但較2020年卻下降了接近一半。

也就是說,在新冠疫情爆發(fā)之前的2018、2019年,非診斷抗原類的靶點及因子類蛋白業(yè)務(wù)、CRO服務(wù)作為最重要的兩項常規(guī)業(yè)務(wù),在2020、2021上半年期間并未實現(xiàn)收入量級的質(zhì)變,缺乏規(guī)模化亮點。

新冠疫情期間,近岸蛋白的主要增長亮點來源于重組抗體和酶及試劑收入。

其中,重組抗體收入絕大部分來源于新冠診斷抗體原料,2020、2021上半年的占比分別高達94%、98%。

但由于新冠診斷抗體原料具有很強的周期性特征,張文宏的觀點認為“這將是新冠疫情的最后一個寒冬”,國際醫(yī)學核心期刊《柳葉刀》更是刊文認為“新冠大流行將于2022年3月結(jié)束”。

據(jù)此,新冠診斷抗體原料業(yè)務(wù)增長的可持續(xù)性必然是較差的,不能作為投資故事的核心及重點進行包裝、講述。

那么,近岸蛋白唯一可以向資本市場講的投資故事就是“酶及試劑”業(yè)務(wù),而且這一塊業(yè)務(wù)目前正處于資本市場的風口,這也是近岸蛋白能否實現(xiàn)百倍市盈率并PK行業(yè)老大義翹神州市值的關(guān)鍵所在。

★ 疑似虛增的mRNA原料酶業(yè)務(wù)收入

據(jù)招股書披露,“酶及試劑”主要系疫苗生產(chǎn)相關(guān)原料及其他科研試劑。

在“疫苗生產(chǎn)相關(guān)原料”方面,近岸蛋白披露較為充分,并將mRNA原料酶作為酶及試劑代表產(chǎn)品進行重點著墨,詳細披露了7種mRNA疫苗原料酶的產(chǎn)品介紹及應用場景,還將“mRNA 疫苗原料產(chǎn)品”作為主營業(yè)務(wù)實現(xiàn)快速增長的三大原因之一。

但在“其他科研試劑”方面,招股書的相關(guān)解釋性披露中卻只字未提。據(jù)此,可以合理推斷出mRNA原料酶系“酶及試劑”收入的主要構(gòu)成部分。

所謂mRNA疫苗,是一種核酸疫苗,利用的是病毒的基因序列而不是病毒本身,因此mRNA疫苗不帶有病毒成分、沒有感染風險、針對病原體變異反應速度快,是繼滅活疫苗、減毒活疫苗、亞單位疫苗和病毒載體疫苗后的第三代疫苗。

mRNA疫苗的臨床運用始于2020 年新冠疫情,輝瑞/復星/BioNTech 聯(lián)合研發(fā)的 BNT162b2,以及由Moderna 研發(fā)的 mRNA-1273 是全球最早廣泛使用的 mRNA 新冠疫苗,兩種疫苗的保護率均達95%左右,顯著高于傳統(tǒng)滅活疫苗。

因此,mRNA疫苗堪稱是一種超級疫苗、顛覆性品種,對傳統(tǒng)疫苗有著明顯的替代優(yōu)勢,市場潛力巨大。

國內(nèi)mRNA疫苗的研發(fā)應用領(lǐng)域主要包括傳染病(新冠、流感、帶狀孢疹等)、腫瘤免疫、基因治療、細胞治療、罕見病、動物疫苗等,絕大部分公司的研發(fā)管線均處于臨床前研究階段。

在新冠mRNA疫苗研發(fā)公司中,斯微生物進入了一期臨床試驗,沃森生物與艾博生物聯(lián)合研發(fā)的ARCoV疫苗進展最快、已進入三期大型臨床試驗,其余公司均處于臨床前研究階段。

值得一提的是,ARCoV疫苗三期大型臨床試驗所需的參與者數(shù)量要求為2.8萬人。據(jù)沃森生物2022年1月27日披露,這2.8萬名參與者招募入組已基本完成。

但據(jù)招股書披露的2021上半年近岸蛋白與玉溪沃森的合同金額及合同履行金額測算,近岸蛋白的原料酶供應已足夠沃森生物生產(chǎn)出400萬劑ARCoV疫苗。

據(jù)披露,2021年3月1日和6月18日,近岸蛋白就疫苗原料酶供應和玉溪生物簽署了兩份合同,3月1日簽署的合同金額為2805萬元、合同狀態(tài)為“履行完畢”,6月18日簽署的合同金額為1.1億元、合同狀態(tài)為“正在履行”。

其中,2021上半年近岸蛋白確認了對玉溪沃森銷售酶及試劑2482.29萬元的收入,由于收入是不含稅的,根據(jù)生物制品行業(yè)13%的銷項增值稅率進行含稅處理之后的銷售金額恰好等于2805萬元。這意味著,3月1日簽署的2805萬元合同,近岸蛋白在上半年已全部履行完畢并據(jù)此確認了收入。

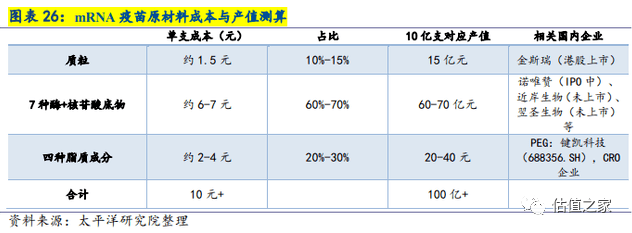

另據(jù)太平洋研究院參考BioNTech和Moderna已披露的成本與構(gòu)成測算,單支mRNA新冠疫苗的成本為10元人民幣以上,其中,“7種酶+核苷酸底物”的成本為6至7元人民幣,詳情如下表:

近岸蛋白的mRNA疫苗原料主要為7種酶,并無涉及核苷酸底物。為了方便計算,假設(shè)近岸蛋白向玉溪沃森供應的mRNA疫苗原料包括“7種酶+核苷酸底物”,僅2021上半年簽署并履行完畢的2805萬元合同就足夠沃森生物生產(chǎn)出400萬劑的ARCoV疫苗(2805萬元÷7元=400萬),2021年6月18日簽署的1.1億元合同更是足夠沃森生物生產(chǎn)出1576萬劑的ARCoV疫苗。

而彼時,ARCoV疫苗在中國僅處于二期臨床階段,在中國的三期臨床試驗直至2021年7月21日才獲批,在墨西哥、印度尼西亞等海外國家的三期臨床試驗更是在2021年9月之后才陸續(xù)獲批。

沃森生物的mRNA 疫苗模塊化工廠,也直至2021年9月1日才竣工交付。

那么,問題來了:2021上半年尚處于臨床二期階段、mRNA 疫苗模塊化工廠尚處于建設(shè)階段的沃森生物,為何要在2021年3月1日簽署采購足夠生產(chǎn)400萬劑mRNA 疫苗的原材料的合同并履行完畢?為何要在2021年6月18日簽署足夠生產(chǎn)1576萬劑的ARCoV疫苗的原材料的合同?

從常識判斷,沃森生物在臨川二期階段、mRNA 疫苗模塊化工廠尚處于建設(shè)階段即提前大規(guī)模采購原材料的商業(yè)合理性不足,上述合同的真實性要打上一個大大的問號,有待保薦機構(gòu)進一步深入核查!

此外,近岸蛋白就疫苗原料酶供應于2020年8月25日也與艾博生物簽署了1000萬元的合同,但截至2021年12月24日的招股書簽署日該合同狀態(tài)依然顯示為“正在履行”。

據(jù)公開資料顯示,艾博生物的mRNA 疫苗生產(chǎn)基地于2021年7月1日建成,預計年產(chǎn)能為4000萬劑,沃森生物的預計年產(chǎn)能則為2億劑。

這里的問題是,ARCoV疫苗由沃森生物和艾博生物聯(lián)合研發(fā),在臨床試驗階段,兩家公司為何對原料酶的消耗量差異如此巨大?要知道,沃森生物在短短4個月內(nèi)就采購或消耗了2805萬元貨值的原料酶,而艾博生物在長達16個月內(nèi)卻沒有采購或消耗完1000萬元貨值的原料酶!

上述異常和巨大差異指向了兩種可能:要么近岸蛋白對沃森生物進行了超出其當期需求的非正常壓貨,要么近岸蛋白對沃森生物的銷售合同及相關(guān)收入確認進行了虛構(gòu)。

對此,招股書僅作出了非常含糊的披露,“截至本招股書簽署日,沃森生物向公司采購的mRNA疫苗藥物生產(chǎn)用酶可以滿足供應其生產(chǎn)所需。”

奇怪的是,近岸蛋白在已經(jīng)實現(xiàn)向玉溪沃森持續(xù)供貨的情況下,于2021年10月8日與玉溪沃森簽署了一份框架性的《戰(zhàn)略合作協(xié)議》,雙方還于11月17日雙方在玉溪補辦了簽約儀式,隨后,近岸蛋白通過多個媒體渠道發(fā)布了相關(guān)的新聞通稿大肆宣傳。

這一份“形式大于實質(zhì)”的戰(zhàn)略合作協(xié)議及補辦并大肆宣傳的簽約儀式的意義何在?

考慮到彼時近岸蛋白即將遞交IPO材料,難道此舉的意義是為了向外界證明其作為沃森生物供應商的真實性?抑或是試圖向資本市場講述“mRNA疫苗原料酶供應商”的投資故事?

★ “年產(chǎn)50億人份mRNA疫苗原料”有沒有吹牛?

上述新聞通稿稱“近岸蛋白質(zhì)具備50億人份mRNA疫苗原料酶生產(chǎn)能力”,估值之家從近岸蛋白官方微信發(fā)布的這篇新聞通稿中截取了這段描述:

但到了招股書,描述進一步演繹為“公司現(xiàn)有近20000平米左右的大規(guī)模生產(chǎn)基地,設(shè)計規(guī)模達到年產(chǎn)50億人份mRNA疫苗原料”。

一個是“具備50億人份mRNA疫苗原料酶生產(chǎn)能力”,一個是“設(shè)計規(guī)模達到年產(chǎn)50億人份mRNA疫苗原料”,兩者差之毫厘、謬以千里!在一定程度上反映出了近岸蛋白的“心虛”。

近岸蛋白到底有沒有吹牛呢?真實的情況是怎樣的呢?

據(jù)招股書及公開資料顯示,2021年4月14日,近岸蛋白與菏澤現(xiàn)代醫(yī)藥港管理服務(wù)中心簽署了mRNA疫苗用酶招商引資項目,該項目由近岸蛋白主導設(shè)計,菏澤醫(yī)藥港“訂制代建”,承擔建設(shè)費用,雙方約定項目一期建筑面積約1.4萬平方米,建設(shè)車間約0.6萬平方米。

這里需要關(guān)注的點有兩個:一是生產(chǎn)車間面積只有0.6萬平方米,但招股書卻號稱有近20000平方米大規(guī)模生產(chǎn)基地;二是1.4萬平方米的一期建筑面積是否包含0.6萬平方米的建設(shè)車間?

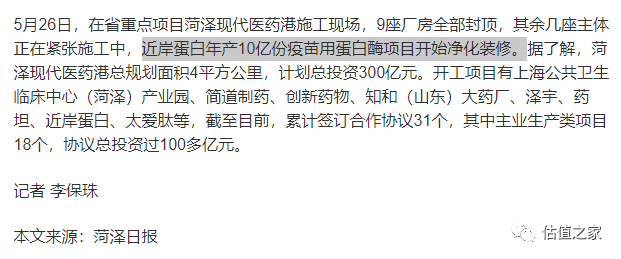

此外,《菏澤日報》曾于2021年5月28日報道了一則關(guān)于“菏澤現(xiàn)代醫(yī)藥港加快建設(shè)”的新聞,稱“近岸蛋白年產(chǎn)10億份疫苗用蛋白酶項目開始凈化裝修。”

但在2021年11月之后的相關(guān)新聞報道中,對該生產(chǎn)基地的描述卻均變成了“年產(chǎn)50億份mRNA疫苗用酶項目”。

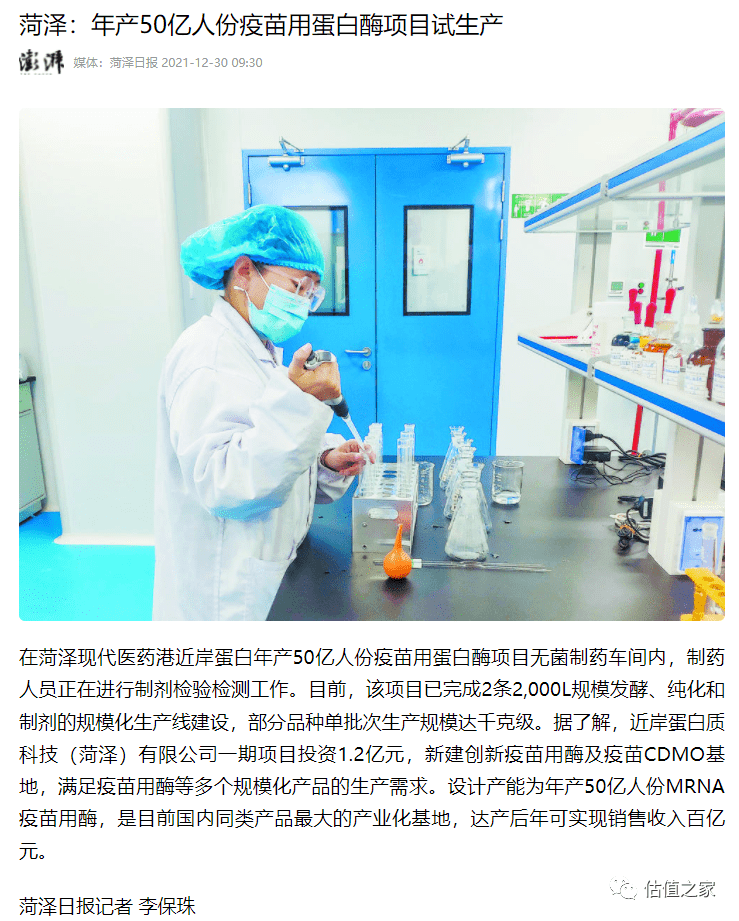

2021年12月30日,相關(guān)報道稱“年產(chǎn)50億人份疫苗用蛋白酶項目試生產(chǎn)”,文中的配圖為“在菏澤現(xiàn)代醫(yī)藥港近岸蛋白年產(chǎn)50億人份疫苗用蛋白酶項目無菌制藥車間內(nèi),制藥人員正在進行制劑檢驗檢測工作”。

請注意,這名制藥人員在所謂的“無菌制藥車間”內(nèi),連工作手套都沒有帶。

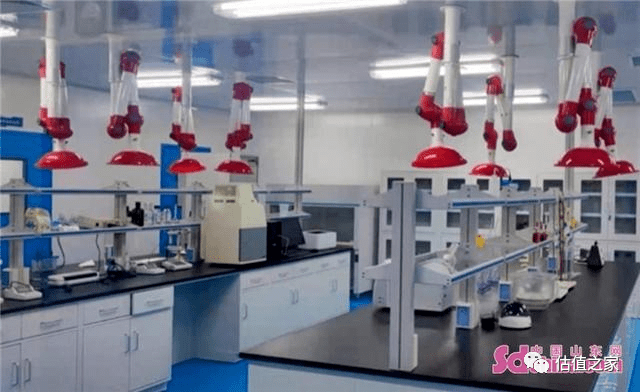

此外,在另一則相關(guān)報道的配圖中,招股書宣稱的“公司首期建設(shè)已完成2條2,000L規(guī)模發(fā)酵、純化和制劑的規(guī)模化生產(chǎn)線”疑似曝光,詳見下圖:

這張圖中,兩排桌子上面放了兩排簡單的設(shè)備,難道就是所謂的“2條2,000L規(guī)模發(fā)酵、純化和制劑的規(guī)模化生產(chǎn)線”嗎?

此外,2021上半年,近岸蛋白極有可能沒有對菏澤疫苗用酶生產(chǎn)基地做任何投入。

據(jù)招股書披露,近岸蛋白全資子公司菏澤近岸的主營業(yè)務(wù)為“擬作為mRNA原料酶生產(chǎn)基地”,成立時間為2021年6月29日,注冊資本只有200萬元,財務(wù)狀況為“截至2021年6月30日,項目籌備中,暫未實際開展經(jīng)營”。

2021上半年末,近岸蛋白生產(chǎn)設(shè)備原值為1909萬元,較2020年末僅增加346萬元,而這些增加的設(shè)備極有可能與菏澤疫苗用酶生產(chǎn)基地無關(guān)。

對此,近岸蛋白可能需要補充披露2021年下半年對菏澤疫苗用酶生產(chǎn)基地生產(chǎn)設(shè)備的投入情況,是否與年產(chǎn)50億人份mRNA疫苗原料的生產(chǎn)能力相匹配!

如果兩者不匹配,那么近岸蛋白不但是吹了牛,而且在招股書中涉嫌誤導性陳述!

★ 募投項目存在“建成后即閑置或產(chǎn)能過剩”的重大風險

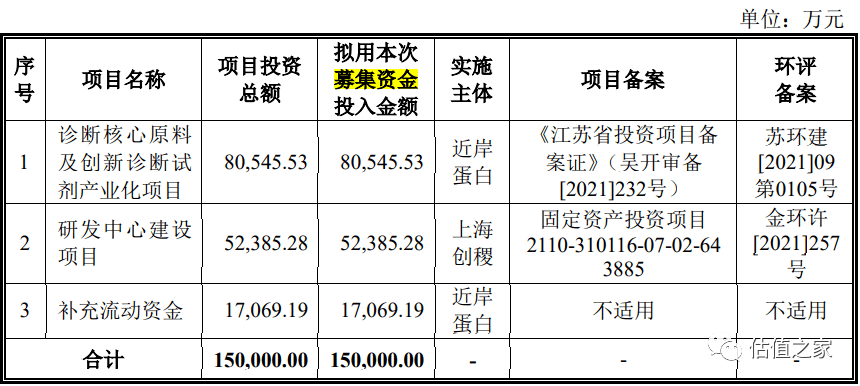

近岸蛋白擬實際募集15億元資金,其中8.05億元用于“診斷核心原料及創(chuàng)新診斷試劑產(chǎn)業(yè)化項目”,5.24億元用于“研發(fā)中心建設(shè)項目”,1.71億元用于補充流動資金,詳見下表:

據(jù)招股書披露,“診斷核心原料及創(chuàng)新診斷試劑產(chǎn)業(yè)化項目是基于報告期內(nèi)公司的主營業(yè)務(wù)之一酶和試劑而衍生的項目”。

這一描述存在事實性錯誤!根據(jù)前文所述,診斷抗原、診斷抗體等核心診斷原料被近岸蛋白分別歸屬于靶點及因子類蛋白業(yè)務(wù)、重組抗體業(yè)務(wù),而非酶及試劑業(yè)務(wù)。

這也從側(cè)面印證了近岸蛋白對“mRNA疫苗原料酶供應商”投資故事的過度強化,非酶及試劑的募投項目也硬要往這個故事上靠。

更重要的是,這個第一大募投項目的建設(shè)周期長達36個月,隨著全球新冠疫情大流行迎來拐點、趨于結(jié)束,新冠核酸檢測需求必然將大幅度下降,新冠相關(guān)的診斷原料需求也必將大幅度下降,因此,該募投項目存在“建成后即閑置或產(chǎn)能過剩”的重大不確定性風險。

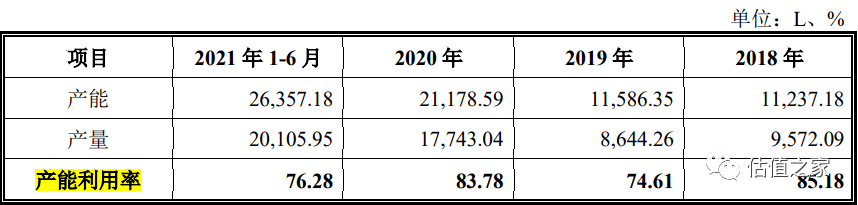

事實上,近岸蛋白在報告期內(nèi)已經(jīng)存在產(chǎn)能過剩的情況,2021年上半年產(chǎn)能利用率僅為76.28%,詳見下表:

從賣方研究機構(gòu)對重組蛋白行業(yè)龍頭公司義翹神州未來三年業(yè)績的悲觀預測中,也可以看出“去新冠化”對重組蛋白行業(yè)的重大負面影響。

義翹神州受益于新冠疫情對診斷試劑原料的需求暴增,2020年營業(yè)收入暴增782%,歸母凈利潤暴增3033%。

據(jù)中泰證券的預測,2021-2023 年義翹神州收入預計同比增長-35.62%、-18.47%、4.76%,歸母凈利潤預計同比增長-45.68%、-29.81%、-6.40%。

值得一提的是,義翹神州不但在重組蛋白、抗體具備行業(yè)領(lǐng)先的技術(shù)優(yōu)勢,而且在培養(yǎng)基、質(zhì)粒等多個領(lǐng)域同樣具有行業(yè)領(lǐng)先的技術(shù)優(yōu)勢,這些多元化業(yè)務(wù)有望形成新的增長亮點從而能夠在一定程度上對沖“去新冠化”對業(yè)績的負面影響。

但反觀近岸蛋白,第一大募投項目不去搞mRNA疫苗原料項目,反而去搞本已產(chǎn)能過剩的診斷原料項目,未來業(yè)績的下滑速度極有可能更甚于義翹神州!

近日,海正藥業(yè)旗下海正動保的3款寵物驅(qū)蟲藥順利通關(guān)“老爸抽檢”,在原輔材料、生產(chǎn)車間、倉儲管理、產(chǎn)品...

2025-03-03

2025-03-03春節(jié)以來,全網(wǎng)爆火的DeepSeek,作為國內(nèi)領(lǐng)先的AI大模型,正在激活算力大時代,引領(lǐng)著各行業(yè)的智...

2025-03-03近日,全球23家頂尖外資投資機構(gòu)組團調(diào)研藍思科技,重點關(guān)注其人形機器人業(yè)務(wù)板塊。

2025-03-03

近日,F(xiàn)igure 發(fā)布的端到端 VLA 具身大模型 Helix,采用分層架構(gòu)同時實現(xiàn)高頻控制和高...

2025-03-03

投資家網(wǎng)(m.51baobao.cn)是國內(nèi)領(lǐng)先的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺。為活躍于中國市場的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專業(yè)的第三方信息服務(wù),包括行業(yè)媒體、智庫服務(wù)、會議服務(wù)及生態(tài)服務(wù)。長按右側(cè)二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

2016年注冊于北京的中氫新能技術(shù)有限公司,下設(shè)位于大興的裝備制造公司、位于海淀區(qū)的技術(shù)研究院、材料...

一度無比高光的理想汽車,猝不及防遭遇重挫。

2024年1月10日,由投資家網(wǎng)主辦,財經(jīng)銳眼、有時間協(xié)辦,北京微金科技有限公司承辦的“第十二屆股權(quán)...

2024年1月10日,由投資家網(wǎng)主辦,財經(jīng)銳眼、有時間協(xié)辦,北京微金科技有限公司承辦的“第十二屆股權(quán)...

2024年1月10日,由投資家網(wǎng)主辦,財經(jīng)銳眼、有時間協(xié)辦,北京微金科技有限公司承辦的“第十二屆股權(quán)...

投資家網(wǎng)(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國內(nèi)知名的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺。平臺聚集數(shù)百萬優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實業(yè)高管、專家學者等,致力于構(gòu)建起資本、產(chǎn)業(yè)與政府之間的橋梁與生態(tài)服務(wù)體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網(wǎng) | 京ICP備16014291號-1 | 京公安備11010502031933號網(wǎng)站地圖![]()

微博

微信公眾平臺