摘要:2018至2021年,國內地產(chǎn)行業(yè)經(jīng)歷了前有未有的周期性衰退,2021年恒大等多個TOP100地產(chǎn)商均陷入了資金鏈斷裂的絕境。

2018至2021年,國內地產(chǎn)行業(yè)經(jīng)歷了前有未有的周期性衰退,2021年恒大等多個TOP100地產(chǎn)商均陷入了資金鏈斷裂的絕境。

作為地產(chǎn)龐大產(chǎn)業(yè)鏈的一環(huán),地板行業(yè)也受到了巨大的沖擊。

地板行業(yè)上市公司中,行業(yè)龍頭大亞圣象2018至2020年營業(yè)收入基本沒有增長,德爾未來、菲林格爾2018至2020年營業(yè)收入則出現(xiàn)了明顯的下降。

但地板行業(yè)另一個新秀,書香門第集團有限公司(簡稱“書香門第”),仿佛脫離了地吸引力的強大定律,2018至2020年營業(yè)收入從7.08億元飆升至10.28億元!

估值之家發(fā)現(xiàn),這與書香門第激進的大宗銷售模式密不可分,比如對恒大精裝房業(yè)務的銷售,在恒大應收款2019年就已出現(xiàn)大面積逾期的情況下,2020、2021上半年仍繼續(xù)向恒大進行大額銷售以期擴大營業(yè)收入規(guī)模,這可能有粉飾業(yè)績之嫌!

在地產(chǎn)行業(yè)歷史性大衰退的背景之下,書香門第的大宗銷售收入占比卻迅速攀升,帶來了一堆面臨巨大減值壓力的地產(chǎn)商應收賬款,同時也帶來了流動性狀況的持續(xù)惡化。

此外,書香門第的高新技術企業(yè)資格在2018年取得時或許就有瑕疵,2020年到期時更是已不再具備取得高新技術企業(yè)資格的條件。

據(jù)此,書香門第未來的持續(xù)盈利能力存在重大不確定性,大宗銷售模式下的銷售收入可持續(xù)性也存在一定的不確定性。

一個有意思的細節(jié)是,估值之家在書香門第的招股書中不經(jīng)意間發(fā)現(xiàn)了開發(fā)商精裝房裝修偷工減料的驚人秘密,可以用一句話來奉勸各位讀者:千萬不要買精裝房!

★ 恒大牌致幻劑:穿越收入增長迷霧

書香門第的主營業(yè)務是木地板的研發(fā)、設計、生產(chǎn),產(chǎn)品結構中實木復合地板的收入占比高達85%以上。

2018、2019、2020、2021上半年,書香門第分別實現(xiàn)營業(yè)收入7.08億元、7.67億元、10.28億元、5.17億元,分別實現(xiàn)凈利潤0.36億元、0.54億元、0.85億元、0.23億元。

書香門第的銷售模式包括大宗銷售、經(jīng)銷、直銷三種,詳見下表:

由表可見,報告期內,大宗銷售模式收入占比一路飆升至2021上半年的70.59%,經(jīng)銷、直銷模式收入占比則一路下降。

大宗銷售模式,是指向房地產(chǎn)企業(yè)進行精裝房所需木地板供貨;經(jīng)銷模式,是指通過經(jīng)銷商買斷式銷售令產(chǎn)品流向終端用戶;直銷模式,是指通過直營店、家裝公司、建材超市等渠道進行銷售。

各報告期,書香門第的前五大客戶均為大宗銷售模式下的地產(chǎn)商,其中,恒大地產(chǎn)系2018、2019年的第一大客戶,系2020年、2021上半年的第二大客戶。

2018、2019、2020、2021上半年,書香門第對恒大地產(chǎn)的銷售收入占比分別為14.04%、12.89%、16.78%、16.82%,整體呈上升趨勢。

但自2020年開始,書香門第對恒大的應收款就已經(jīng)出現(xiàn)了回收困難的現(xiàn)象。

招股書顯示,2019年期末恒大應收賬款為0.48億元,截至2020年末的實際回收率僅為45.94%;2020年期末恒大應收賬款為1.76億元,截至2021年招股書簽署日實際回收率為77.25%。

這意味著,書香門第在2020年已經(jīng)發(fā)現(xiàn)對恒大2019年應收賬款回收出現(xiàn)較大困難的情況下,依然在2020年、2021上半年持續(xù)加大對恒大的銷售力度!這是不是一種粉飾業(yè)績的行為呢?

截至2021年6月末,書香門第對恒大的應收賬款及應收票據(jù)合計高達2.42億元。

恒大資金鏈徹底斷裂于2021年7月,彼時廣發(fā)銀行首先申請凍結恒大相關銀行存款,緊接著標普下調恒大評級至負面展望,導致恒大股票徹底崩盤。

面對重要客戶的崩盤,書香門第通過加緊回款和以房抵債兩種方式開展自救,詳情如下表:

由表可見,2021年7月1日至10月31日,2.42億元的恒大應收款項,僅收回0.4億元現(xiàn)金、以房抵債0.5億元,還有1.52億元未收回!

公開信息顯示,恒大的表內負債以及表外債務擔保規(guī)模非常龐大,未來是否會面臨破產(chǎn)重整或直接破產(chǎn)亦未可知。

在此情況下,基于謹慎性原則出發(fā),上述1.52億元的恒大未收回款項應該單獨計提100%的壞賬準備!

但據(jù)招股書顯示,2021年6月末,書香門第對恒大應收票據(jù)的單項壞賬計提比例僅為10%,對恒大應收賬款的單項壞賬計提比例僅為12.6%!

對此,招股書解釋稱,恒大10%的壞賬計提比例是根據(jù)過去3年恒大款項的回收率基于預期信用損失模型測算而來,較為合理。

如果站在2021年6月末恒大資金鏈未斷裂之前的時點上,這種解釋還說的過去;但站在2021年12月15日更新版招股書簽署日的時點上,這種解釋則顯得蒼白無力。

但無論如何,書香門第在2021年下半年、甚至2022年,均要面對1.52億元恒大未收回款項的巨大減值壓力!

以書香門第2020年0.85億元凈利潤、2021上半年0.23億元的凈利潤作為評價基礎,在巨大的壞賬損失壓力之下,書香門第2021年、2022年的凈利潤均面臨巨大的不確定性!

即使書香門第后續(xù)全部采取以房抵債的債務回收策略,也面臨著恒大是否能如期交房的巨大不確定性,還面臨著房產(chǎn)能否最終過戶的巨大不確定性!

此外,由于書香門第的大宗銷售收入占比高達70%以上,在房地產(chǎn)已陷入周期性衰退的時代背景下,對地產(chǎn)商銷售收入的可持續(xù)性面臨著一定的不確定性,對地產(chǎn)商銷售的整體壞賬比例的波動也面臨著一定的不確定性。

而這些不確定性疊加起來,就會對書香門第未來的持續(xù)盈利能力構成重大不確定性!

★ 高新技術企業(yè)資格認定或有瑕疵

書香門第的高新技術企業(yè)資格有效期間為2018至2020年,有效期內享受按15%的稅率繳納企業(yè)所得稅。

報告期內,書香門第的研發(fā)費用明細詳見下表:

由表可見,2018年直接投入金額為1170.55萬元,占研發(fā)費用比例為55.82%。

這些“直接投入”都是什么東西呢?書香門第研發(fā)費用的歸集是否合理呢?

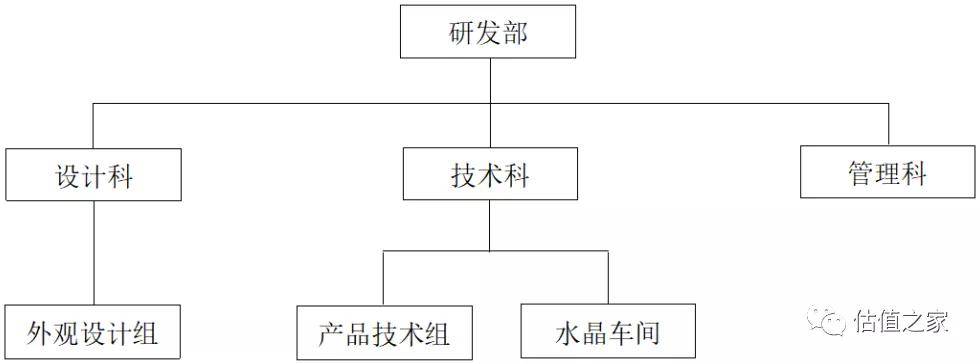

為了弄清楚這個問題,我們來看一下書香門第研發(fā)部門的組織架構:

由圖可見,研發(fā)部由設計科、技術科、管理科組成,設計科和管理科從常識判斷應該不是研發(fā)用料大戶,只有技術科下設的“水晶車間”可能是研發(fā)用料的大戶。

那么,水晶車間的職能是什么呢?

據(jù)招股書披露,“水晶車間負責水晶產(chǎn)品的生產(chǎn)、開放、試制和水晶產(chǎn)品原材料、半成品、輔料的管理”,“水晶用于地板拼花或裝飾畫鑲嵌”。

另據(jù)招股書披露,水晶車間生產(chǎn)的水晶產(chǎn)品,一部分作為自有木地板產(chǎn)品的輔助材料,另一部分用于直接對外銷售。

2018、2019、2020、2021上半年,水晶產(chǎn)品對外直接銷售的金額分別為148.91萬元、368.53萬元、355.51萬元、192.2萬元。

那么,問題來了:如果2018年研發(fā)費用中1170.55萬元的直投投入金額大部分是由水晶車間生產(chǎn)水晶的原材料構成,書香門第對研發(fā)費用的歸集就有問題,同時其高新技術企業(yè)資格的認定就存在瑕疵。

根據(jù)科技部、財政部、國家稅務總局2016年聯(lián)合發(fā)布的《高新技術企業(yè)認定管理工作指引》規(guī)定,研發(fā)費用歸集范圍中的直接投入費用“是指企業(yè)為實施研究開發(fā)活動而實際發(fā)生的相關支出,包括直接消耗的材料、燃料和動力費用;用于中間試驗和產(chǎn)品試制的模具、工藝裝備開發(fā)及制造費,不構成固定資產(chǎn)的樣品、樣機及一般測試手段購置費,試制產(chǎn)品的檢驗費;用于研究開發(fā)活動的儀器、設備的運行維護、調整、檢驗、檢測、維修等費用,以及通過經(jīng)營租賃方式租入的用于研發(fā)活動的固定資產(chǎn)租賃費。”

由于水晶車間生產(chǎn)的水晶產(chǎn)品主要用作自有產(chǎn)品的輔助材料或直接對外銷售,因此水晶生產(chǎn)過程中所耗費的原材料顯然不屬于上述“直接投入費用”定義中的任何一種。

據(jù)此,保薦機構國泰君安證券需要對書香門第的研發(fā)費用歸集是否合理、高新技術資格的取得或認定是否有瑕疵、所得稅加計扣除范圍是否合理進行核查、解釋、披露!

★ 高新技術企業(yè)資格已到期且將喪失資格

書香門第的高新技術企業(yè)資格已于2020年底已到期,2021上半年仍按15%的優(yōu)惠稅率計繳企業(yè)所得稅。

招股書也指出,“如果公司高新技術企業(yè)證書有效期屆滿后未能通過高新技術企業(yè)認定,發(fā)行人企業(yè)所得稅稅率將發(fā)生變化,將對公司經(jīng)營業(yè)績產(chǎn)生一定影響。”

那么,書香門第能否在2021年繼續(xù)取得高新技術企業(yè)資格呢?

根據(jù)科技部、財政部、國家稅務總局2016年聯(lián)合發(fā)布的《高新技術企業(yè)認定管理辦法》規(guī)定,企業(yè)近三個會計年度的研究開發(fā)費用總額占同期銷售收入總額的比例為“最近一年銷售收入在2億元以上的企業(yè),比例不低于3%”。

而書香門第2018、2019、2020年的研發(fā)費用率(研發(fā)費用/營業(yè)收入)分別為2.96%、2.98%、2.64%,各期均低于3%。

而據(jù)招股書披露,“公司研發(fā)投入全部費用化,不存在資本化的情形。”

這意味著,2021年書香門第將不再符合《高新技術企業(yè)認定管理辦法》中的3%研究開發(fā)費用率的規(guī)定,進而喪失高新技術企業(yè)資格!

而一旦喪失高新技術企業(yè)資格,書香門第的所得稅率將由15%提升至25%,進而對未來的持續(xù)盈利能力構成重大不利影響!

★ 精裝房原來是這么偷工減料的

近年來,地產(chǎn)企業(yè)為了緩解沉重的資金壓力、追逐更高的ROE,快拿地、快開工、快預售的“高周轉”模式在行業(yè)內頗為流行。

甚至有地產(chǎn)商能夠做到拿地當天就開工、開工3個月就開盤,如此神速之下,樓盤的建筑質量可想而知。

開發(fā)商如果在樓盤主體建筑上偷工減料,那么大概率也會在精裝房的裝修材料上偷工減料。

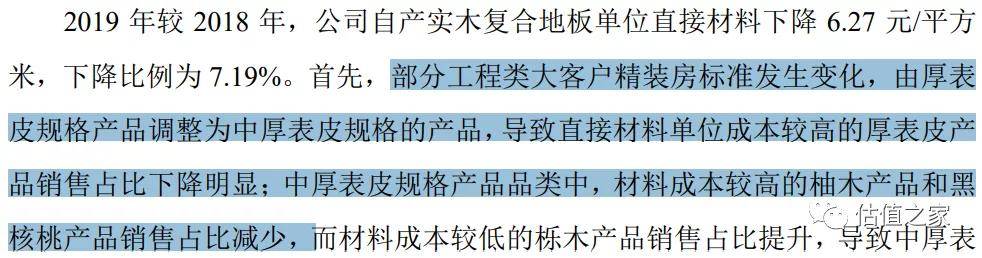

書香門第的招股書就不經(jīng)意間道出了精裝房偷工減料的秘密,詳見下圖:

圖中標藍部分文字,翻譯過來的意思就是:由于開發(fā)商降低了精裝房的裝修標準,公司向開發(fā)商供貨的木地板不但厚度變薄了,而且好料用的也少了!

這些開發(fā)商居然在地板材料上都能偷工減料,那么在其他裝修材料方面用料必然也是能省則省!

所以,奉勸估值之家的各位讀者:千萬不要買精裝房,以免踩坑!

2024年,中復神鷹聚焦組織韌性、產(chǎn)品創(chuàng)新、市場攻堅、風險管控等各項工作,不斷提升企業(yè)整體運行效率,...

2025-01-20

2025-01-20

投資家網(wǎng)(m.51baobao.cn)是國內領先的資本與產(chǎn)業(yè)創(chuàng)新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專業(yè)的第三方信息服務,包括行業(yè)媒體、智庫服務、會議服務及生態(tài)服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(wǎng)(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產(chǎn)業(yè)創(chuàng)新綜合服務平臺。平臺聚集數(shù)百萬優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實業(yè)高管、專家學者等,致力于構建起資本、產(chǎn)業(yè)與政府之間的橋梁與生態(tài)服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網(wǎng) | 京ICP備16014291號-1 | 京公安備11010502031933號網(wǎng)站地圖![]()

微博

微信公眾平臺