摘要:周四,看到居然之家發(fā)布了上半年財(cái)報(bào)。

周四,看到居然之家發(fā)布了上半年財(cái)報(bào)。從財(cái)報(bào)看,居然之家上半年的表現(xiàn)很是亮眼。2021年上半年,居然之家實(shí)現(xiàn)營(yíng)業(yè)收入66.04億元,同比增長(zhǎng)67.49%;歸母凈利潤(rùn)達(dá)11.22億元,同比增長(zhǎng)172.42%。

剛好,在此次之前,我有幸參加了居然之家舉辦的一場(chǎng)KOL見(jiàn)面會(huì),得以與居然之家董事長(zhǎng)汪林朋、集團(tuán)副總裁陳亮、集團(tuán)副總裁李杰等公司高管,做了一場(chǎng)深入溝通。

在我看來(lái),居然之家業(yè)績(jī)的超預(yù)期表現(xiàn),并不難理解。居然之家在家居線下零售環(huán)節(jié)的優(yōu)勢(shì)地位,使其能夠更快走出疫情,重回增長(zhǎng)。隨著下沉戰(zhàn)略的發(fā)力,居然之家業(yè)績(jī)?cè)鲩L(zhǎng)態(tài)勢(shì),仍將在相當(dāng)長(zhǎng)時(shí)間里持續(xù)。

當(dāng)然,除財(cái)務(wù)數(shù)據(jù)之外,居然之家在數(shù)字化層面的探索,也讓我印象深刻。接下來(lái),我就結(jié)合居然之家本次的財(cái)報(bào),以及上次交流會(huì)的收獲,談?wù)勎覍?duì)居然之家的一些看法。

居然之家超預(yù)期復(fù)蘇背后

在講財(cái)報(bào)前,我先對(duì)家居行業(yè)做個(gè)簡(jiǎn)單的介紹。這樣也能幫助各位更好地理解,居然之家財(cái)務(wù)數(shù)據(jù)背后的邏輯。

在我們投資人群里,有句話叫水大魚(yú)大。這句話意思其實(shí)很簡(jiǎn)單,只有在更廣闊的江海里,才有抓到大魚(yú)的可能。而家居行業(yè)恰恰是一片“汪洋大海”。

從規(guī)模上看,根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2019年中國(guó)家居裝飾及家具行業(yè)銷(xiāo)售額5.4萬(wàn)億元。在家居這條上萬(wàn)億的產(chǎn)業(yè)鏈上,大致可以分為產(chǎn)品和渠道兩類(lèi)。

在渠道方面,除去批發(fā)占比35%外,家居市場(chǎng)零售占比在65%。家居的零售渠道又可分為連鎖家居商場(chǎng)、非連鎖家居商場(chǎng)、在線銷(xiāo)售,以及超市、百貨商店等其他渠道。根據(jù)沙利文統(tǒng)計(jì),2019年家居裝飾及家具市場(chǎng)零售渠道中,連鎖家居賣(mài)場(chǎng)、非連鎖家居賣(mài)場(chǎng)、線上渠道、其他渠道分別占比25%、35%、10%、30%。而居然之家就是連鎖家居賣(mài)場(chǎng)的龍頭。

從目前看,整個(gè)家居市場(chǎng)的發(fā)展趨勢(shì)是向居然之家這樣的連鎖家居賣(mài)場(chǎng)集中。原因主要有以下幾點(diǎn):

首先,與很多消費(fèi)產(chǎn)品不同,家居品牌的品牌溢價(jià)是很低的。比如,你能感受到一點(diǎn),但凡談起買(mǎi)家居建材,大家基本上會(huì)說(shuō)是在美凱龍或者居然之家買(mǎi)的,很少會(huì)說(shuō)買(mǎi)的產(chǎn)品的具體品牌。隨之帶來(lái)的結(jié)果是,家居品牌的集中度極低。根據(jù)德邦證券數(shù)據(jù),2020年僅家具制造業(yè)規(guī)模以上企業(yè)數(shù)量便達(dá)到了6544家。

懂公司研究的人都知道,企業(yè)價(jià)值往往是由其在產(chǎn)業(yè)鏈中的地位決定的。產(chǎn)品品牌的分散,也給渠道的集中度提升創(chuàng)造了條件。加之家居零售行業(yè)本身也存在較高的新進(jìn)門(mén)檻,就像可口可樂(lè)的例子一樣,現(xiàn)在想再樹(shù)立一個(gè)品牌,難度比之前大太多,投入也太大。說(shuō)起來(lái),這個(gè)行業(yè)集中度提升的趨勢(shì),有點(diǎn)像當(dāng)年的美的和格力對(duì)空調(diào)行業(yè)的整合。

另外,與標(biāo)準(zhǔn)化程度較高的家電不同,家居建材的體驗(yàn)和交付都在線下進(jìn)行,很難完全標(biāo)準(zhǔn)化和互聯(lián)網(wǎng)化。也正因?yàn)槿绱耍尤恢疫@樣的家居零售龍頭不存在被互聯(lián)網(wǎng)巨頭顛覆的可能。

在本次調(diào)研中,家居行業(yè)未來(lái)會(huì)向頭部集中的這一觀點(diǎn),也得到居然之家汪林朋董事長(zhǎng)的認(rèn)可。也正因?yàn)槿绱耍尤恢夷軌蛟谝咔榛鞠螅瑢?shí)現(xiàn)強(qiáng)勁的業(yè)績(jī)反彈。

從另一個(gè)層面講,居然之家經(jīng)營(yíng)的穩(wěn)定,也能從其近幾年財(cái)務(wù)數(shù)據(jù)的變化看出。過(guò)去幾年,居然之家的業(yè)績(jī)始終處于穩(wěn)健增長(zhǎng)。其中,公司營(yíng)業(yè)總收入從2016年的64.98億元增長(zhǎng)至2019年的90.85億元,歸屬于母公司的凈利潤(rùn)從2016年的8.33億元增長(zhǎng)至2019年的31.26億元。

而在今年上半年,居然之家也延續(xù)了這一態(tài)勢(shì)。從目前看來(lái),在家居行業(yè)的優(yōu)勢(shì)地位,正在成為居然之家的重要“護(hù)城河”,推動(dòng)其業(yè)績(jī)不斷增長(zhǎng)。

居然之家增長(zhǎng)從何而來(lái)?

在很多時(shí)候,業(yè)績(jī)?cè)鲩L(zhǎng)只是業(yè)務(wù)運(yùn)營(yíng)的結(jié)果。對(duì)投資人來(lái)說(shuō),弄懂?dāng)?shù)字變化背后的邏輯,可能更為重要。本次調(diào)研中,通過(guò)居然之家高管的講述,加上我自己之前的研究,讓我對(duì)居然之家未來(lái)的增長(zhǎng)邏輯,有了一個(gè)更清晰的理解。

居然之家未來(lái)的業(yè)績(jī)?cè)鲩L(zhǎng)邏輯,主要有三點(diǎn):

從大邏輯上講,隨著新房增長(zhǎng)到頂,存量二手房裝修市場(chǎng)增量空間將成為家居市場(chǎng)的重要增量。這個(gè)可以參考美國(guó)市場(chǎng),美國(guó)后期的家居消費(fèi)和新房銷(xiāo)售基本無(wú)關(guān),大多數(shù)來(lái)自成屋銷(xiāo)售,但是銷(xiāo)售金額的增速比成屋銷(xiāo)售的狀況要好,2017年在成屋銷(xiāo)售和2007年對(duì)比下滑接近30%的情況下,美國(guó)的家居零售已經(jīng)恢復(fù)到2007年的高點(diǎn),說(shuō)明這個(gè)行業(yè)整體的增長(zhǎng)性很好。

第二點(diǎn)是下沉市場(chǎng)。我們能看到,除去疫情影響的2020年外,居然之家都在進(jìn)行著高速擴(kuò)張。從目前看,居然之家在一、二線的布局已經(jīng)基本完成,其未來(lái)增量主要集中在下沉市場(chǎng)。根據(jù)公司未來(lái)5年的連鎖目標(biāo),預(yù)計(jì)將于2025年實(shí)現(xiàn)千店計(jì)劃。考慮到家居零售渠道的集中度很低,換句話說(shuō),居然之家賣(mài)場(chǎng)數(shù)量還有很大的增長(zhǎng)空間。

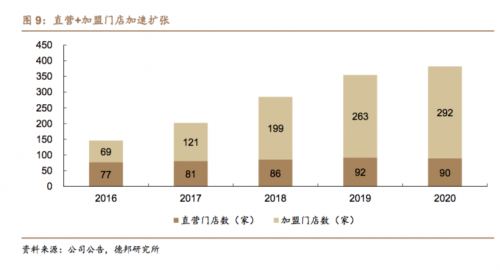

在下沉市場(chǎng),加盟模式正在成為居然之家主要的擴(kuò)張途徑,這點(diǎn)也能從數(shù)據(jù)上看出來(lái)。2016-2020年,居然之家直營(yíng)門(mén)店從77家增長(zhǎng)到90家;同期加盟門(mén)店的數(shù)量從69家增長(zhǎng)到292家。

123

作為家居零售賣(mài)場(chǎng),居然之家的加盟模式可以分為委托管理、特許加盟兩類(lèi),前者公司會(huì)委派總經(jīng)理等管理人員,而后者不會(huì)。未來(lái)居然之家會(huì)加大委托管理的比例,原因也很簡(jiǎn)單,委管是增量市場(chǎng),而特許更多是盤(pán)活存量市場(chǎng)。居然之家深度參與賣(mài)場(chǎng)經(jīng)營(yíng),能提高商場(chǎng)經(jīng)營(yíng)效率,更好地提高用戶體驗(yàn)。

居然之家在下沉市場(chǎng)的機(jī)會(huì)很大。一方面,下沉市場(chǎng)給居然之家?guī)?lái)很大的開(kāi)店空間。按管理層的說(shuō)法,2025年公司的開(kāi)店數(shù)量將超過(guò)1000家,折算下來(lái)增長(zhǎng)可觀。另一方面,國(guó)家提出“鄉(xiāng)村振興”,未來(lái)對(duì)縣城經(jīng)濟(jì)的拉動(dòng),將使得居然之家的下沉家居賣(mài)場(chǎng)擁有很大的價(jià)值。在本次調(diào)研中,居然之家管理層也提到了這一點(diǎn)。從目前數(shù)據(jù)來(lái)看,四、五線城市賣(mài)場(chǎng)項(xiàng)目的盈利狀況不錯(cuò),且不像一、二線城市需要較長(zhǎng)培育期。

除了這兩點(diǎn)外,數(shù)字化也是居然之家未來(lái)增長(zhǎng)的重要邏輯。關(guān)于數(shù)字化的故事我們并不陌生,借助互聯(lián)網(wǎng)開(kāi)拓公司的新增長(zhǎng)點(diǎn),其實(shí)這也是過(guò)去5到8年很多公司在做的事情。居然之家數(shù)字化的邏輯也不難理解,隨著數(shù)字化不斷迭代升級(jí),公司將實(shí)現(xiàn)收入多元化。

從目前看,上述布局的結(jié)果正在顯現(xiàn)。今年上半年,居然之家在產(chǎn)業(yè)數(shù)字化方面的多個(gè)布局均實(shí)現(xiàn)高速增長(zhǎng)。其中,2021年上半年,公司智能家裝服務(wù)業(yè)務(wù)實(shí)現(xiàn)銷(xiāo)售額(GMV)4.4億元,同比增長(zhǎng)80%;與此同時(shí),公司裝修基材輔料采購(gòu)平臺(tái)實(shí)現(xiàn)銷(xiāo)售額(GMV)3.4億,同比增長(zhǎng)161%;同期,公司在智能家居領(lǐng)域布局的尚屋智慧家實(shí)現(xiàn)銷(xiāo)售額(GMV)11.7億,已遠(yuǎn)超2020年全年銷(xiāo)售額。

除了業(yè)務(wù)數(shù)據(jù)的高速增長(zhǎng)外,我們也能夠通過(guò)居然之家的行業(yè)洞悉和數(shù)字化布局,看到居然之家未來(lái)的輪廓。

居然之家的數(shù)字化展望

過(guò)去,線下玩家發(fā)力線上化的例子并不少,但成者寥寥。那么,在很多互聯(lián)網(wǎng)玩家紛紛發(fā)力家居數(shù)字化的情況下,投資人憑什么相信居然之家能夠做好呢?

在我看來(lái),互聯(lián)網(wǎng)玩家和居然之家這樣的產(chǎn)業(yè)垂直公司對(duì)家居行業(yè)數(shù)字化改革的底層邏輯就完全不同。以電商參與家居數(shù)字化為例,按汪林朋董事長(zhǎng)的說(shuō)法,電商平臺(tái)對(duì)家居行業(yè)的看法仍然延續(xù)著電商思維。簡(jiǎn)單來(lái)說(shuō),他們的邏輯,是通過(guò)各種各樣的服務(wù),最終引導(dǎo)用戶去平臺(tái)上買(mǎi)東西。

而居然之家不同,基于對(duì)產(chǎn)業(yè)的深刻理解,使得居然之家在數(shù)字化的探索上,更容易抓住行業(yè)的核心需求。按汪林朋董事長(zhǎng)的說(shuō)法,硬裝是整個(gè)家裝行業(yè)的主線。所謂的硬裝就是從測(cè)量—設(shè)計(jì)—效果圖—施工圖—預(yù)算制定—施工的整個(gè)流程。

也正因?yàn)槿绱耍诰尤恢业臄?shù)字化版圖里,其中一個(gè)重要布局是通過(guò)打造SaaS類(lèi)的數(shù)據(jù)體系,打通測(cè)量、設(shè)計(jì)、效果圖、施工圖、施工監(jiān)測(cè)、物流配送監(jiān)測(cè)等重線下體驗(yàn)的業(yè)務(wù)數(shù)據(jù),給家裝公司提供一個(gè)基層的SaaS平臺(tái)。通過(guò)解決這一產(chǎn)業(yè)鏈核心矛盾,居然之家?guī)椭麄€(gè)家居產(chǎn)業(yè)完成了效率提升。

當(dāng)然,這只是居然之家數(shù)字化賦能產(chǎn)業(yè)的一個(gè)切口。事實(shí)上,在供應(yīng)鏈布局、家居零售的數(shù)字化探索方面,也能看到居然之家對(duì)行業(yè)需求的精準(zhǔn)把握。

比如,考慮到用戶從家居購(gòu)買(mǎi)到交付存在一定的時(shí)間差,為了更好優(yōu)化用戶體驗(yàn),居然之家通過(guò)數(shù)字化手段全面改造用戶購(gòu)買(mǎi)流程的四大場(chǎng)景:到店前信息篩選、到店體驗(yàn)、離店購(gòu)買(mǎi)決策、到家環(huán)節(jié)下的供應(yīng)鏈信息,讓用戶能夠清晰地看到各個(gè)環(huán)節(jié)信息,進(jìn)一步提高消費(fèi)者購(gòu)買(mǎi)效率。

在我看來(lái),在家居這樣仍然以線下服務(wù)為主的產(chǎn)業(yè)里,對(duì)于行業(yè)的深刻理解,遠(yuǎn)遠(yuǎn)比單純的數(shù)字化技術(shù),更讓人印象深刻。這一邏輯有點(diǎn)像貝殼。我始終相信,貝殼之所以能跑出,肯定離不開(kāi)鏈家此前在房地產(chǎn)市場(chǎng)十幾年的探索。

回到投資人的視角,巴菲特曾說(shuō):“人生就像滾雪球,最重要之事是發(fā)現(xiàn)濕雪和長(zhǎng)長(zhǎng)的山坡。”家居行業(yè)就像是長(zhǎng)坡,發(fā)展空間充滿無(wú)限遐想。濕雪,則是尚未完全開(kāi)發(fā)的數(shù)字化家居場(chǎng)景。而對(duì)此時(shí)的居然之家,數(shù)字化的故事顯然才剛剛開(kāi)始。

4月22日,居然之家(000785.SZ)發(fā)布2021年業(yè)績(jī),多家券商給予“買(mǎi)入”、“強(qiáng)烈推薦”評(píng)級(jí)...

2022-05-05

2022-05-05隨著地產(chǎn)政策的松動(dòng)以及存量房家居需求的釋放,資本市場(chǎng)對(duì)家居行業(yè)預(yù)期普遍提升。

2022-04-22成功的公司,都有一個(gè)相似的基因。將工業(yè)革命以來(lái),人類(lèi)社會(huì)商業(yè)史上的符號(hào)性公司串聯(lián)觀察,某種意義上呈現(xiàn)...

2022-04-07在資本市場(chǎng),通過(guò)收購(gòu)優(yōu)質(zhì)資產(chǎn)夯實(shí)自身優(yōu)勢(shì)的企業(yè),并不少見(jiàn)。

2022-03-23

當(dāng)科創(chuàng)板的鐘聲激蕩起創(chuàng)新的號(hào)角,一場(chǎng)足以載入商業(yè)史冊(cè)的跨界互動(dòng),正以顛覆性的姿態(tài)重新定義投資圈的交流...

2025-06-20

在投資界,有一位神秘大佬如傳奇般存在,他就是“全球第一策略”的開(kāi)創(chuàng)者,國(guó)岳集團(tuán)董事長(zhǎng)岳彬。

2025-06-20

6 月 18 日, 被譽(yù)為「全球移動(dòng)通信行業(yè)發(fā)展風(fēng)向標(biāo)」的 2025 世界移動(dòng)通信大會(huì)在上海舉行。

2025-06-20

6月18日,由新財(cái)富主辦的“新質(zhì)引領(lǐng) 芙蓉綻放”新財(cái)富上市公司可持續(xù)發(fā)展年會(huì)暨第二十一屆新財(cái)富金牌董...

2025-06-20

日前,神旗數(shù)碼有限公司旗下神州一諾與上海儀電集團(tuán)全資子公司上海埃迪希科技服務(wù)有限公司簽署合作協(xié)議。

2025-06-20

百惠金控分析,香港交易所的 ETP 市場(chǎng)(涵蓋 ETF 以及杠桿及反向產(chǎn)品)近年來(lái)發(fā)展迅猛,已成為港...

2025-06-20

6月5日,2025渣打中國(guó)企業(yè)峰會(huì)在上海盛大舉行。

2025-06-20

作為鏈接港澳的重要樞紐,珠海各口岸正深度融入這片流動(dòng)的熱土與澎湃的消費(fèi)熱情之中。

2025-06-20

作為針對(duì)全球公民所面臨最緊迫問(wèn)題的權(quán)威分析,《世界公民報(bào)告》始終是該領(lǐng)域的標(biāo)桿性研究成果。

2025-06-20

投資家網(wǎng)(m.51baobao.cn)是國(guó)內(nèi)領(lǐng)先的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺(tái)。為活躍于中國(guó)市場(chǎng)的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專業(yè)的第三方信息服務(wù),包括行業(yè)媒體、智庫(kù)服務(wù)、會(huì)議服務(wù)及生態(tài)服務(wù)。長(zhǎng)按右側(cè)二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動(dòng),趕快行動(dòng)吧。

投資家網(wǎng)(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國(guó)內(nèi)知名的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺(tái)。平臺(tái)聚集數(shù)百萬(wàn)優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實(shí)業(yè)高管、專家學(xué)者等,致力于構(gòu)建起資本、產(chǎn)業(yè)與政府之間的橋梁與生態(tài)服務(wù)體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網(wǎng) | 京ICP備16014291號(hào)-1 | 京公安備11010502031933號(hào)網(wǎng)站地圖![]()

微博

微信公眾平臺(tái)