摘要:愛回收的誕生,源于一個“別針換別墅”的故事!

愛回收的誕生,源于一個“別針換別墅”的故事!

來源 | 投資家(ID:touzijias)

作者 | 趙思蕊

中國二手電商賽道傳出一則重磅消息。

近日,萬物新生(愛回收)正式向美國證券交易委員會(SEC)遞交IPO招股書,擬于紐交所上市,股票代碼為RERE。

倘若愛回收順利赴美IPO,它將有望成為中國二手3C電商第一股,同時也是“中概股ESG(環境、社會和治理)第一股”。

不過,愛回收現狀不容樂觀:公司陷入增收不增利的困境,過去三年累計虧損近14億元,發力2C業務困難重重,一路靠融資“輸血”活到今天,公司現金流已釋放危險信號。

從上市路徑、業務模式和打出的第一股概念看,愛回收很像二手車電商第一股優信,目前優信在美股出現極大起伏,而“流血上市”的愛回收同樣前途未卜。

一

“別針換別墅”蘊藏的商業機遇

愛回收的誕生,源于一個“別針換別墅”的故事。

故事里,一個美國男子通過以物易物的方式,在一年多的時間里,用一枚曲別針最終換來一棟雙層別墅一年的使用權。

復旦學霸陳雪峰從中嗅到商機,創辦了以物易物的C2C閑置品交易平臺“樂易網”,但樂易網在推向市場時效果并不理想,陳雪峰認真復盤后做了一個重要決定。

2011年,樂易網改名為愛回收,轉型為C2B二手3C交易平臺,以“回收手機”為切入點,正式進軍二手電商賽道。

彼時,國內線上二手交易市場幾乎是一片空白,愛回收“劍走偏鋒”的做法,成功避開了巨頭鋒芒,為自己贏得了成長的時間與空間。

自2013年起,愛回收一直專注于布局線下門店,至今已在全國開設755家門店和超過1500個自助服務站。

但線下門店是重資產模式,陳雪峰曾簡單算過一筆賬:一家簡易門店的一次性硬件投入為7萬元,一個門店每月的運營成本約3萬元。

目前,萬物新生旗下擁有755家門店,這就意味著,光在門店運營上,愛回收一年就要消耗近3億元,再加上超1500家自助服務站,運營成本還要增加不少。

愛回收的商業模式,最初并不被市場看好,公司初期融資相當困難,于2011年拿到五源資本的天使輪融資,但直到三年過后,才拿到IFC國際金融公司和五源資本的A股融資。

這還要得益于國內二手電商市場的崛起:京東于2014年收購了拍拍,同年阿里孵化出閑魚,58同城則于2015年推出了轉轉,巨頭入場讓資本重新評估二手電商的價值。

在巨頭帶動下,愛回收的融資也變得活躍起來。天眼查顯示,愛回收迄今完成8輪融資,融資金額約70億人民幣,投資方包括五源資本、京東集團、環球老虎基金等。

發展至今,萬物新生旗下已經形成四大業務板塊:二手3C產品C2B回收平臺愛回收;二手優品B2C零售平臺拍拍;二手3C產品B2B交易平臺拍機堂;海外業務AHS DEVICE。

二

增收不增利,現金流緊張

伴隨招股書的披露,萬物新生的經營數據徹底曝光于公眾眼前。

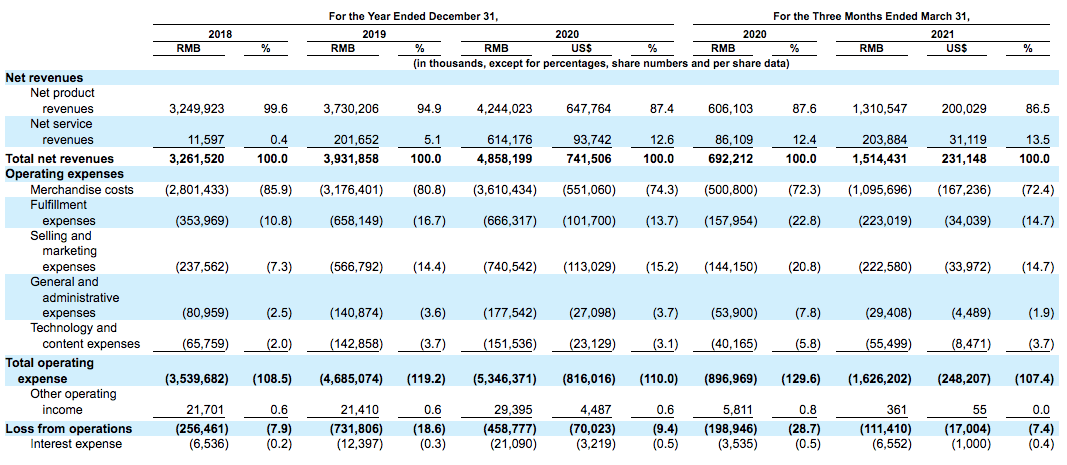

2020年及2021年一季度,萬物新生共交易了約2360萬和640萬件消費品,同比增長48.4%、68.4%。

同一時期,萬物新生實現的GMV(總成交額)分別為196億元、62億元,同比增長60.7%、106.7%。

巨大的交易量推動公司收入穩步提升,2018年至2020年,公司收入分別為32.6億元、39.3億元、48.6億元;2021年一季度,公司收入為15.1億元,同比增長118.8%。

值得注意的是,雖然近年來萬物新生的收入穩步提升,但卻陷入“增收不增利”的困局,公司業績持續虧損。

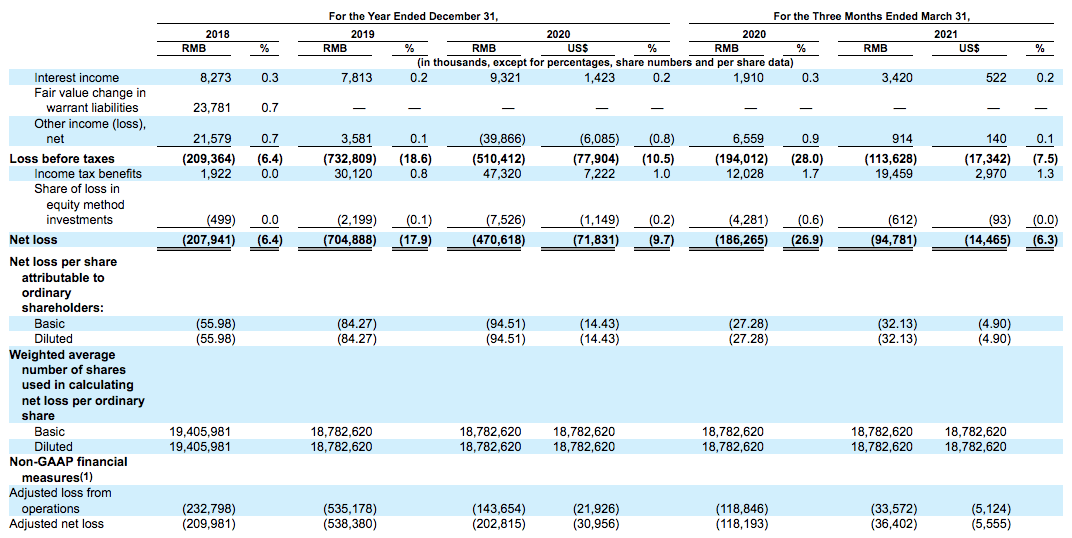

招股書顯示,2018年至2020年,公司凈虧損分別為2.1億元、7億元、4.7億元,三年累計虧損13.8億元;2021年一季度,公司凈虧損9000萬元。

業內人士分析認為,萬物新生集團連年虧損主要有兩大原因:一是公司布局線下門店的重資產模式,長期承擔著高昂的運營成本;二是公司以2B業務為主,缺乏2C業務支持。

目前,萬物新生的商業模式主要是通過向消費者回收電子設備,之后通過檢驗分級、維修等增值服務,出售給B端買家為主,賺取回收差價和向B端商戶收費。

具體來看,萬物新生的收入主要來自產品收入與消費收入兩部分:

產品收入可以簡單理解為“賺差價”,通過線上和線下渠道,萬物新生從消費者、商家、品牌、平臺和零售商處采購二手電子產品,然后將經處理的產品以更高的價格出售。

服務收入則主要由在線商城(即“拍機堂”和“拍拍”,兩者也為第三方商戶提供平臺服務)的交易傭金組成。

招股書顯示,2018到2020年,萬物新生的產品收入分別為32.5億元、37.3億元、42.4億元,占比分別為99.6%、94.9%、87.4%。

以上不難看出,在萬物新生的收入結構中,2B業務始終是公司收入的主力軍,2C業務增長乏力。這是由公司基因決定的,卻不是資本喜愛的商業模式。

近年來,二手電商頭部玩家都在發力2C業務,如轉轉已經推出轉轉嚴選,還與B2C平臺找靚機合并;閑魚則正式上線閑魚優品頻道,都是為了布局2C賽道。

在二手電商賽道,2C模式更易獲得資本的認可。作為2C的代表,閑魚、轉轉估值均超200億元,位于行業第一梯隊;以2B業務為主的愛回收估值在100億元,明顯遜色不少。

與2B業務相比,2C業務對流量與供應鏈都有極高的要求,以2B業務起家的萬物新生缺乏早期積累,開拓2C業務時十分吃力,效果也不理想。

總體來看,2021年一季度,萬物新生的履約費用為2.2億,營銷費用為2.2億,服務收入連履約費用都不能覆蓋,平臺化轉型并不樂觀。

三

愛回收會是下一個“優信”嗎?

愛回收一直希望把自己對標成二手3C領域的貝殼找房,但與面向購房者的2C平臺貝殼找房相比,本質上2B的愛回收與貝殼找房差異顯著。

不過,從上市路徑、財務數據、業務構成、轉型方向等方面來看,愛回收的商業模式,倒是與當年沖擊二手電商第一股的優信二手車高度雷同。

從上市路徑來看,愛回收和優信都選擇美股上市。早在2016年完成D輪融資時,愛回收就宣布將上市納入時間表。2018年年中,愛回收再次提及上市,但上市地點卻由原來的內地改為香港或納斯達克。

直到2021年5月底,愛回收終于用一紙招股書,坐實了已擱置5年之久的上市傳言,上市地點最終定在美國紐交所。而優信的上市地點是美國納斯達克市場。

從財務數據來看,愛回收與優信都是在虧損狀態下赴美IPO。優信招股書顯示,2016年、2017年公司的運營虧損分別為12.52億元、18.23億元,凈虧損分別為13.93億元、27.48億元,虧損持續擴大。

愛回收創始人陳雪峰曾放出豪言,絕不會流血上市,只有估值到40億到50億美元時才會謀求登陸資本市場。如今,尚未實現盈利的愛回收沖刺美股,與當年“流血上市”的優信如出一轍。

從業務構成來看,愛回收和優信本質上都是2B的平臺。當年的優信,收入占比最高的是貸款收入,占比高達48.4%;其次是2B的交易收入,占比達到26.6%;而2C交易收入占比僅有11.8%。

由此可見,優信首先是一家金融公司,其次是一家B2B交易平臺。現實中,無輪金融公司,還是2B公司,在資本市場的估值背書遠不及2C公司。

故而,在業務轉型方面,愛回收和優信都盯上了2C業務。為迎合市場喜好,上市后的優信也曾嘗試向2C平臺轉型,砸下了大筆真金白銀,還賣掉了2B業務優信拍。

但2B與2C的業務模式與核心優勢完全不同,與愛回收的經歷類似,優信的轉型過程并不順利,公司業務規模大幅下降,盈利情況難言樂觀。

優信上市不足一周就跌破發行價,2020年下半年連續數月低于1美元,一度處于退市邊緣,今年以來股價稍有回升,但與發行價相比仍處于“腰斬”狀態,給投資者造成巨大損失。

從招股書披露的信息看,愛回收確實很像二手3C領域的優信。

四

內憂外患之下,愛回收前途未卜

近年來,隨著人們消費理念的轉變,大眾對二手交易的結受程度顯著提升,二手電商市場也進入了全新發展階段。

根據《2020年度中國二手電商市場數據報告》顯示,2020年國內二手電商市場規模3754.5億元,同比上升了44.22%。

具體到愛回收所在的二手電子產品交易賽道,據CIC報告顯示,中國二手3C電子產品預計到2025年交易量有望達到5.46億臺次,這將是一個千億級規模的細分市場。

在這個千億大蛋糕面前,愛回收的競爭對手也不少。除了閑魚、轉轉等頭部隊員外,二手電子產品交易賽道上也涌現了不少新面孔,如回收寶、閃回收、愛換機、樂回收和易機網等。

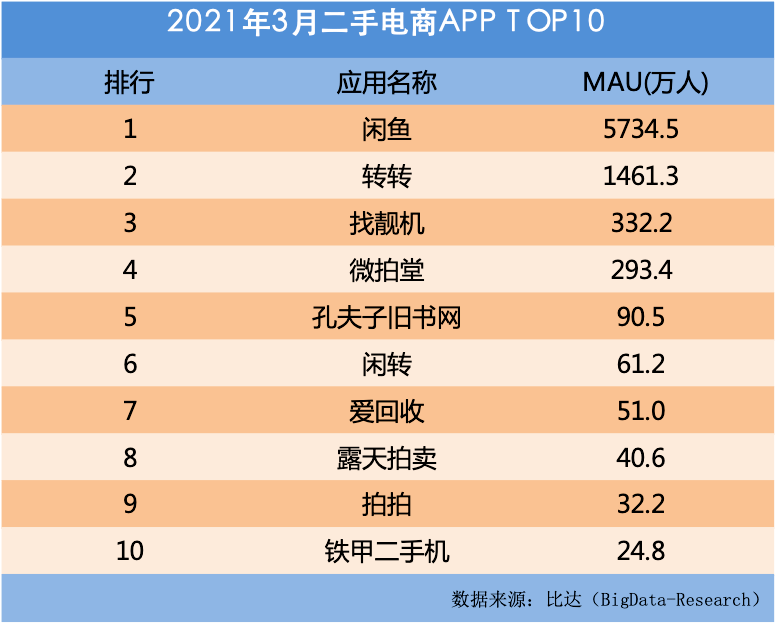

競爭對手林立,愛回收的流量遭遇嚴峻挑戰。比達數據顯示,2021年3月,二手電商APP月活躍用戶數中,閑魚與轉轉分別為5734萬人與1461萬人,愛回收僅為51萬。

對比發現,閑魚流量是愛回收的112倍,轉轉流量是愛回收的28倍,愛回收在排名中屈居第七,流量明顯掉隊。

這也從側面反映出,愛回收在C端用戶當中知名度很低,公司不是不想發力2C業務,而是無從下手。

在國內二手電商市場,頂著閑魚、轉轉等競爭對手的壓力,愛回收沒有強大的線上流量入口,用戶增長放緩、線下業務成本高昂,需要大量資金持續投入。

如今,愛回收的現金流已經走到危險的境地。招股書顯示,截至今年3月底,萬物新生賬目上僅剩余1億美元現金及等價物。在此背景下,據證券日報報道,愛回收的兩位創始人自今年2月份以來,先后兩次減持共計超過260萬股愛回收股份,其中160多萬股是在F輪融資中折價轉讓。

經歷了十年耕耘,愛回收依然未能實行盈利,并且現金流開始告急,通過走向IPO募資,需求愈加急迫。

即便如愿登陸美股,愛回收面臨的挑戰也不少,公司能否早日扭轉為盈,關鍵還要看2C業務能否取得突破性進展。

參考資料:

1、《閑置經濟火熱 萬物新生(愛回收)赴美上市卻陷增收不增利困局》證券日報之聲

2、《三年虧損14億,現金流告急,愛回收拿什么講好二手經濟故事?》獵云網,王非

2025年“3·15國際消費者權益日”將近,平安銀行信用卡積極響應監管號召推出“保障金融權益,助力美...

2025-03-13

2025-03-13

截止2024年12月,經布基納法索國家經濟和財政部、國家安全部及其下設各機構的審核,世界金融資產交易...

2025-03-13

維昇藥業,股票代碼2561.HK,于2025年3月13日至3月18日期間招股,百惠金控團隊擔任聯席牽...

2025-03-13

3月12日晚間藍思科技發布公告,宣布第五屆董事會第二次會議審議通過《關于公司發行H股股票并在香港聯交...

2025-03-13投資家網(m.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺