摘要:2021年4月20日-21日,由投資家網(wǎng)主辦、灣區(qū)數(shù)字經(jīng)濟(jì)科技產(chǎn)業(yè)發(fā)展聯(lián)盟、財(cái)經(jīng)銳眼、有時(shí)間文化傳播(深圳)有限公司協(xié)辦,北京微金科技有限公司承辦的“投資家網(wǎng)·2020中國(guó)股權(quán)投資年度峰會(huì)”在深圳福田香格里拉大酒店隆重召開(kāi)。

來(lái)源 | 投資家(ID:touzijias)

口述 | 高毅輝

整理 | 龔良紅

2021年4月20日-21日,由投資家網(wǎng)主辦、灣區(qū)數(shù)字經(jīng)濟(jì)科技產(chǎn)業(yè)發(fā)展聯(lián)盟、財(cái)經(jīng)銳眼、有時(shí)間文化傳播(深圳)有限公司協(xié)辦,北京微金科技有限公司承辦的“投資家網(wǎng)·2020中國(guó)股權(quán)投資年度峰會(huì)”在深圳福田香格里拉大酒店隆重召開(kāi)。

本次峰會(huì)以“涅槃重生”為主題,深度剖析股權(quán)投資全新業(yè)態(tài),并廣邀80+VC/PE、母基金投資大咖、100+政府單位、50+上市公司,500位投資及企業(yè)精英齊聚一堂,圍繞投資人、企業(yè)家、創(chuàng)業(yè)者等人群最關(guān)注的熱點(diǎn)話題進(jìn)行了深度交流與探討。

在上午的主題演講環(huán)節(jié)中,鈦信資本董事長(zhǎng)高毅輝分享了自己對(duì)中國(guó)股權(quán)投資行業(yè)的洞察。他表示,“過(guò)去A股將近三分之二的公司都是中產(chǎn)階級(jí),現(xiàn)在中產(chǎn)階級(jí)三分之一,A股兩極分化變得比較明顯。”

以下是鈦信資本董事長(zhǎng)高毅輝在峰會(huì)上的發(fā)言實(shí)錄,經(jīng)投資家整理:

大家上午好!非常高興今天跟大家在這里相聚,也非常感謝投資家給我們創(chuàng)建這個(gè)平臺(tái)和大家交流。我今天給大家分享的是“IPO新政對(duì)股權(quán)投資的影響”。

一般來(lái)講,作為投資機(jī)構(gòu),肯定非常關(guān)心這個(gè)項(xiàng)目怎么投、投什么、投什么階段。其實(shí)我們也應(yīng)該同樣關(guān)心這個(gè)項(xiàng)目是如何退出的。特別是對(duì)管理人而言,我們的使命是幫助投資人賺取財(cái)務(wù)的回報(bào),不能退出的項(xiàng)目不是一個(gè)好的項(xiàng)目。

退出的方式有很多種,如IPO、并購(gòu)、借殼上市、破產(chǎn)清算等。在所有退出方式里,IPO絕對(duì)是收益最高的,只要一個(gè)項(xiàng)目能IPO退出的話,我想投資機(jī)構(gòu)的收益基本要在幾倍乃至幾十倍。

這是之前天秤資本做的研究數(shù)據(jù),數(shù)據(jù)顯示,Pre-IPO項(xiàng)目平均都有三倍的投資回報(bào),因此,IPO的政策對(duì)我們做投資能否取得好的收益會(huì)帶來(lái)很大的影響。

最近很多朋友跟我交流表示,對(duì)于最近的IPO市場(chǎng)有些看不懂,去年整個(gè)市場(chǎng)非常火熱,A股過(guò)會(huì)的項(xiàng)目600多家,這個(gè)數(shù)量在歷史上是比較高的。去年審核過(guò)會(huì)率達(dá)到95%,審核速度也非常快,平均審核周期是192天,大概是半年左右,對(duì)比以往A股審核平均超過(guò)一年半,半年的速度是非常快的。所以市場(chǎng)普遍樂(lè)觀,大家認(rèn)為未來(lái)上市將不再是個(gè)問(wèn)題,但是形勢(shì)急轉(zhuǎn)直下,陸續(xù)出臺(tái)相關(guān)政策,從12月開(kāi)始有很多企業(yè)撤回,今年一季度就有80多家企業(yè)撤回材料,很多朋友又開(kāi)始覺(jué)得以后企業(yè)上市變得很難,所以我就想針對(duì)這個(gè)問(wèn)題的思考跟大家分享一下。

為什么我愿意跟大家講這個(gè)話題呢?因?yàn)槲覍?duì)證監(jiān)會(huì)、國(guó)內(nèi)IPO非常熟悉。我在資本市場(chǎng)22年時(shí)間了,從1998年就開(kāi)始進(jìn)入證券公司做投行,2015年離開(kāi)證券公司創(chuàng)立鈦信資本。這22年的時(shí)間里,一直是在做IPO或者做IPO相關(guān)的投資。所以對(duì)于整個(gè)審核的情況,我了解比較深,另一方面,我也是中國(guó)第一批保薦代表人,保薦了很多企業(yè)上市,我們也投了不少的上市公司。

下面關(guān)于IPO政策以及對(duì)股權(quán)投資影響的內(nèi)容,我主要分為三方面跟大家分享:

一是簡(jiǎn)單介紹新政;二是對(duì)我們市場(chǎng)造成的影響;三是面對(duì)形勢(shì)的變化,鈦信資本如何應(yīng)對(duì)、如何繼續(xù)做好投資。

一

IPO新政三把火

首先,簡(jiǎn)單梳理一下我們IPO新政的幾個(gè)方面,簡(jiǎn)單總結(jié)為“三把火”:

第一把火,去年12月份出臺(tái)的《刑法修正案》,我認(rèn)為這是對(duì)我們市場(chǎng)影響最大的事件,也算是中國(guó)資本市場(chǎng)里程碑的一個(gè)法規(guī)。通過(guò)這次《刑法修正案》,欺詐發(fā)行、造假處罰的力度空前提高,原來(lái)刑期最高是5年,現(xiàn)在刑期到15年。最重要是對(duì)罰金的力度,原來(lái)的罰金是按非法募集資金的1%至5%,現(xiàn)在直接提高到“無(wú)上限”,任何一個(gè)企業(yè)的老板再有錢(qián),都可以罰到傾家蕩產(chǎn)。這個(gè)法規(guī)的出臺(tái)大幅提升了市場(chǎng)造假者的違法違規(guī)成本。

第二把火,現(xiàn)場(chǎng)檢查。今年1月份,證監(jiān)會(huì)出臺(tái)了現(xiàn)場(chǎng)檢查的規(guī)定,熟悉IPO的朋友都知道,證監(jiān)會(huì)的審核以往一般是材料審核,我們要做一個(gè)企業(yè)的上市,都是做好整套申報(bào)材料報(bào)給證監(jiān)會(huì),一般情況下證監(jiān)會(huì)不會(huì)派人去企業(yè)做現(xiàn)場(chǎng)工作,所以這個(gè)新規(guī)威懾力很大。大家知道今年1、2月份,規(guī)定出臺(tái)后證監(jiān)會(huì)首批選中的20家企業(yè),其中16家撤回了材料,引起市場(chǎng)一片嘩然,由此可以看出現(xiàn)場(chǎng)檢查對(duì)市場(chǎng)的影響。

第三把火,關(guān)于股東信息核查。在座的投資機(jī)構(gòu),如果有正在申報(bào)的投資企業(yè),大家一定深有感觸。現(xiàn)在企業(yè)在審和申報(bào),做股東核查的工作量前所未有的增加。所謂的股東核查,主要目的是為了查違規(guī)代持、利益輸送、非法持股等情況,實(shí)際上大大延緩了現(xiàn)在在審項(xiàng)目的審核進(jìn)度,也延緩了企業(yè)申報(bào)的進(jìn)度。

這是IPO新政燒的“三把火”,對(duì)我們市場(chǎng)行情有非常大的調(diào)整。大家可以直觀看到很明顯的現(xiàn)象:去年11月份之前每個(gè)月只有很少的企業(yè)終止、撤回,12月份開(kāi)始,撤回的力度大量增加,從12月以來(lái)有100多家企業(yè)終止審查。

二

新政對(duì)市場(chǎng)的四大影響

IPO的新政對(duì)市場(chǎng)會(huì)造成怎樣的影響?我們未來(lái)IPO會(huì)怎樣?我認(rèn)為作為投資機(jī)構(gòu)關(guān)心的,主要是四方面的事情:一是每年IPO企業(yè)數(shù)量;二是審核通過(guò)率;三是審核周期;四是投資機(jī)構(gòu)鎖定期。

以前的朋友跟我說(shuō)一年發(fā)一兩千家,或是干脆發(fā)得很少。我認(rèn)為不太會(huì),我們可以看一看中國(guó)證券市場(chǎng)的歷史。

A股市場(chǎng)一共只有30年的時(shí)間,前20年大概平均每年發(fā)了100家,后10年平均一年發(fā)200家,總體來(lái)看還是有總量的控制,它的增長(zhǎng)也是有一定邏輯的。只不過(guò)我們A股有的時(shí)候會(huì)有一些不均衡,可能有一年多達(dá)400家,也可能全年沒(méi)有發(fā)行,比如2013年;總體來(lái)說(shuō)控制節(jié)奏還是有的。

為什么我們A股會(huì)呈現(xiàn)這樣的節(jié)奏?主要是A股的市場(chǎng)容量有限,股市也是一個(gè)市場(chǎng),它的估值、市場(chǎng)是否健康取決于資金和股票的配比,就像水和面一樣。如果股票太多,資金不夠,這個(gè)市場(chǎng)的估值就會(huì)很低,這是我們說(shuō)的熊市。如果上市公司很少,錢(qián)涌進(jìn)來(lái)的話就會(huì)很好。證監(jiān)會(huì)這么多年想維持市場(chǎng)良性發(fā)展,但是在前面二三十年里,中國(guó)資本市場(chǎng)的公司占比很低,能進(jìn)入股市的資金有限。雖然中國(guó)有幾十萬(wàn)家企業(yè),但是每年資本市場(chǎng)能接納的數(shù)量有限。A股每年能上市的公司不會(huì)太多,大家也看到往往會(huì)出現(xiàn)一段時(shí)間非常低迷的股市,證監(jiān)會(huì)被迫停發(fā)新股,往往一停發(fā)新股就會(huì)慢慢修復(fù)市場(chǎng)。這么多年一直都在艱難地維持平衡。

我們覺(jué)得,未來(lái)A股市場(chǎng)每年新增的股票數(shù)量不會(huì)有太大的增幅,如果一段時(shí)間內(nèi)上市公司數(shù)量太多,可能就會(huì)再形成新的股災(zāi)。雖然證監(jiān)會(huì)不愿意通過(guò)任何的方式被迫限制新股發(fā)行。我覺(jué)得這樣一個(gè)維持對(duì)A股市場(chǎng)還是很好的,要是大水漫灌發(fā)很多股票,整個(gè)市場(chǎng)可能會(huì)陷入沒(méi)有流動(dòng)性、沒(méi)有估值的狀態(tài),大家看看新三板就可以理解我說(shuō)的狀況。

在過(guò)去的10年里,有三次比較明顯的流量控制。大體的規(guī)律是,如果在證監(jiān)會(huì)排隊(duì)的企業(yè)數(shù)量達(dá)到800家左右,證監(jiān)會(huì)往往需要采取措施控制流量,如果不采用流量控制的方式,這些企業(yè)都能上市的話,對(duì)于A股市場(chǎng)沖擊有多大?我們就能理解在此背景下,通過(guò)一些措施來(lái)控制流量,應(yīng)該也是情理之中的。

我根據(jù)自己多年的經(jīng)驗(yàn)判斷,我們已經(jīng)在實(shí)施注冊(cè)制,中國(guó)今天的體量包括資本市場(chǎng)的體量比以往有很大的增長(zhǎng)。我相信未來(lái)平均每年發(fā)行400家左右,對(duì)于中國(guó)A股市場(chǎng)相對(duì)來(lái)說(shuō)可能會(huì)是一個(gè)比較合適的量。當(dāng)然,這400家可能某一年擴(kuò)到600家,可能有的年份一兩百家,可能會(huì)不均衡。這是從國(guó)內(nèi)的情況來(lái)分析。

另一方面我們看看全球市場(chǎng),看看美股和港股,全球性市場(chǎng)每年IPO的數(shù)量并不多,香港一年平均大概200家,美國(guó)一年平均300家。A股作為新興市場(chǎng),每年平均發(fā)到400家,這個(gè)量是比較客觀的。

關(guān)于審核通過(guò)率。上市是真的很容易嗎?實(shí)際不是,如果你到了上會(huì)的階段,那已經(jīng)是過(guò)五關(guān)斬六將。原來(lái)我在中信證券,每年都有很多企業(yè)找我們要上市,但是結(jié)合我的經(jīng)驗(yàn)來(lái)看,100家企業(yè),最后能有3家申報(bào)就已經(jīng)很了不起了,這意味著什么?對(duì)于中信證券這樣的券商淘汰超過(guò)97%。過(guò)中介機(jī)構(gòu)都非常難,證監(jiān)會(huì)是否同樣能上會(huì)?前面看到,各個(gè)階段證監(jiān)會(huì)都有一些勸退或者撤材料的,省得上會(huì)挨一槍。最后上市審核通過(guò)率不能代表實(shí)際企業(yè)過(guò)會(huì)的情況,但是這個(gè)過(guò)會(huì)率反映了監(jiān)管的態(tài)度,2018年的時(shí)候低到58%,前年和去年審核通過(guò)率就達(dá)到90%,今年1季度審核通過(guò)率則是在下降,監(jiān)管在趨嚴(yán),審核也在趨嚴(yán)。

審核周期,A股上市的審核周期很長(zhǎng),以往平均在600天,超過(guò)一年半,但是在去年審核周期在大幅縮短,縮短到192天。這在中國(guó)的審核周期歷史來(lái)看,算是非常快了。在創(chuàng)業(yè)板剛推出的時(shí)候,審核時(shí)間創(chuàng)記錄,2009年這個(gè)速度非常快,在2015年審核時(shí)間就慢下來(lái)了。科創(chuàng)板同樣走過(guò)了這樣的歷程,2019年科創(chuàng)板剛開(kāi)的時(shí)候周期是100多天,后來(lái)逐漸拉長(zhǎng)。

我覺(jué)得未來(lái)的審核周期會(huì)比以往縮短,畢竟有了注冊(cè)制,審核時(shí)間會(huì)加快,但我認(rèn)為太快還是不現(xiàn)實(shí)的。

第四方面是關(guān)于鎖定期。新規(guī)下,鎖定期變成36個(gè)月,大幅延長(zhǎng)鎖定期。如果仔細(xì)分析它實(shí)際上如何計(jì)算,我們就知道鎖定12個(gè)月和鎖定36個(gè)月,兩者沒(méi)有太大的差別,因?yàn)橛?jì)算的起點(diǎn)完全不同。36個(gè)月,計(jì)算起點(diǎn)是從投資之日起計(jì)算到退出,12個(gè)月是從上市之日起到解禁退出。基本上36個(gè)月對(duì)投資機(jī)構(gòu)鎖定期的影響并不大,起點(diǎn)算法不一樣,所以鎖定沒(méi)什么大問(wèn)題,不要聽(tīng)到36個(gè)月就害怕。如果投3年就能退出,對(duì)投資人而言就非常好了。

三

如何做好Pre-IPO的投資

第三部分給大家分享一下面對(duì)這樣的形勢(shì),我們?nèi)绾巫龊肞re-IPO的投資。

前面蔣總談到,以往好像只要IPO了,別人就會(huì)羨慕你。現(xiàn)在不見(jiàn)得,也可能一個(gè)企業(yè)IPO上市了,沒(méi)賺到什么錢(qián)。這個(gè)形勢(shì)的確是這樣。

我在中信的時(shí)候就知道,在2015-2016年之前你投任何一個(gè)IPO,不用管行業(yè),也不用管成長(zhǎng)性,任何一個(gè)企業(yè)的IPO只要上市了,基本上賺幾倍沒(méi)什么問(wèn)題。那時(shí)候投資人只要看企業(yè)的可上市性,我們投行經(jīng)常說(shuō)的,分析都是看上市率有多高,只要這個(gè)企業(yè)上市就賺錢(qián)。

從2015-2016年之后形勢(shì)就不一樣了,上市只能保證企業(yè)退出,而且不會(huì)虧錢(qián)。我們今天說(shuō)的是A股市場(chǎng),我認(rèn)為A股市場(chǎng)可能沒(méi)有投資機(jī)構(gòu)投的項(xiàng)目到上市后還虧錢(qián)的情況,我認(rèn)為幾乎沒(méi)有,就算有的話也是鳳毛麟角,但可能賺不了大錢(qián)。為什么?看看這幾年市場(chǎng)的變化,2016年20億以下市值的公司只有一家,到了今年這個(gè)數(shù)字到了380家,增加的幅度是非常大的,50億市值以下的公司原來(lái)是500多家,現(xiàn)在增加到1600多家。從2020年開(kāi)始50億市值以下的公司差不多占市場(chǎng)的一半。

以往2015年之前沒(méi)上市公司的股票市盈率可能是十幾倍,現(xiàn)在動(dòng)不動(dòng)就是二三十倍。所以真的有可能上市了,但是沒(méi)賺到錢(qián)。

我們從2015年成立鈦信資本,就已經(jīng)判斷未來(lái)市場(chǎng)將會(huì)是這樣的格局。這也是我們經(jīng)常說(shuō)的,過(guò)去A股大部分公司,63%的公司(將近三分之二)都是在50億至200億,大量的中產(chǎn)階級(jí)。現(xiàn)在中產(chǎn)階級(jí)是36%,三分之一多一點(diǎn),兩極分化變得比較明顯。這個(gè)趨勢(shì)應(yīng)該還在,繼續(xù)往兩極分化演進(jìn)。

如果要投Pre-IPO的項(xiàng)目或者企業(yè)要上市,不但要看可上市性,更要看實(shí)際價(jià)值,將來(lái)在市場(chǎng)上能夠有持續(xù)增長(zhǎng)。就像圖中列出的優(yōu)秀企業(yè),他們?cè)诙?jí)市場(chǎng)的成長(zhǎng)性遠(yuǎn)遠(yuǎn)好于行業(yè)的平均水平,像隆基股份、寧德時(shí)代、立訊精密、海天味業(yè),海天就是我們?cè)谥行抛C券做上市的,這些優(yōu)秀的企業(yè)才能帶來(lái)很好的回報(bào)。

熟悉我們的朋友都知道,鈦信資本基本上投的都是Pre-IPO的項(xiàng)目,這是我們主要專注的投資階段。如果投的企業(yè)不好,即使上市,意義也不大。所以我們從創(chuàng)立之初,就致力做精品項(xiàng)目,對(duì)項(xiàng)目開(kāi)始精挑細(xì)選,我們這些年平均每年會(huì)看兩三百家項(xiàng)目,平均一年只投資2家。我們這樣花費(fèi)大量時(shí)間研究和篩選的投資項(xiàng)目,帶來(lái)的效果還是非常好的。

這幾年我們重點(diǎn)投資了7個(gè)項(xiàng)目,這7個(gè)項(xiàng)目基本上是行業(yè)的龍頭,有的是全球第一,像奧美醫(yī)療;有的是全球第二,像道通科技;海光信息和華大智造,這都屬于全世界唯三、中國(guó)唯一的公司;準(zhǔn)時(shí)達(dá)是富士康分拆出來(lái)的公司,做精益供應(yīng)鏈管理,在國(guó)內(nèi)首屈一指。我們挑選企業(yè)的要求、標(biāo)準(zhǔn)非常高,在自己的實(shí)踐中選擇真正有價(jià)值的企業(yè)。

當(dāng)然,嚴(yán)格的選擇標(biāo)準(zhǔn)確實(shí)給我們帶來(lái)了很好的回報(bào)。我們現(xiàn)在投資的第一個(gè)項(xiàng)目和第二個(gè)項(xiàng)目——奧美醫(yī)療和道通科技,分別在2019年和2020年IPO了,這兩個(gè)企業(yè)給我們帶來(lái)了不錯(cuò)的收益。

奧美醫(yī)療,去年我們?nèi)客顺觯@是在2017年1月份投資,投了1.2億,去年退出收回5.13億。道通科技是2017年年底投的,去年在科創(chuàng)板上市,給我們帶來(lái)近9倍的增值。今年2月份解禁后,我們減持賣(mài)了一部分,我們也特別看好道通科技的發(fā)展,昨天道通剛剛發(fā)布一季報(bào),收入增長(zhǎng)62%,利潤(rùn)增長(zhǎng)比例非常高,我不一一說(shuō)數(shù)據(jù)。這兩天道通的市值差不多在330億左右,一直有比較好的表現(xiàn)。

對(duì)于我們做中后期股權(quán)投資的機(jī)構(gòu),面對(duì)IPO這樣一個(gè)新的形勢(shì),我們還是萬(wàn)變不離其宗,本質(zhì)上要選擇最優(yōu)秀的企業(yè),要是能夠選到優(yōu)秀的企業(yè),又能成功上市的話,我相信給我們帶來(lái)的回報(bào)一定還是非常豐厚的。

以上就是結(jié)合我原來(lái)投行的工作經(jīng)驗(yàn)和這些年做股權(quán)投資相關(guān)的體會(huì),給在座朋友分享一下,也希望能和在座投資人、企業(yè)家多多交流,一起探討股權(quán)投資的未來(lái),一起攜手合作,為中國(guó)股權(quán)投資、為中國(guó)的資本市場(chǎng)發(fā)展作出我們自己的貢獻(xiàn),為投資人帶來(lái)好的回報(bào)。

謝謝大家!

進(jìn)入2022年三季度,科創(chuàng)板迎來(lái)兩個(gè)重磅IPO。

2022-09-22

2022-09-22

近日,鈦信資本完成對(duì)英諾賽科(蘇州)科技有限公司(以下簡(jiǎn)稱“英諾賽科”)6.5億元的D輪投資。

2022-02-16

至今,鈦信資本已經(jīng)連續(xù)捕獲了11家龍頭企業(yè),單個(gè)項(xiàng)目平均投資額2.5億。

2021-12-22

0經(jīng)驗(yàn)也能做老板?裹小遞手把手教你賺取第一桶金

2025-05-305月30日,思創(chuàng)醫(yī)惠科技股份有限公司(股票代碼:300078)發(fā)布公告稱,為滿足公司日常生產(chǎn)經(jīng)營(yíng)發(fā)展...

2025-05-30

5月29日,北汽藍(lán)谷召開(kāi)業(yè)績(jī)說(shuō)明會(huì),針對(duì)公司2024年度及2025年第一季度的經(jīng)營(yíng)情況與投資者進(jìn)行了...

2025-05-30

專注極端場(chǎng)景芯片研發(fā)的「炎黃國(guó)芯」近日宣布完成超億元B+輪融資,由池州產(chǎn)投、梅花創(chuàng)投聯(lián)合領(lǐng)投。

2025-05-30

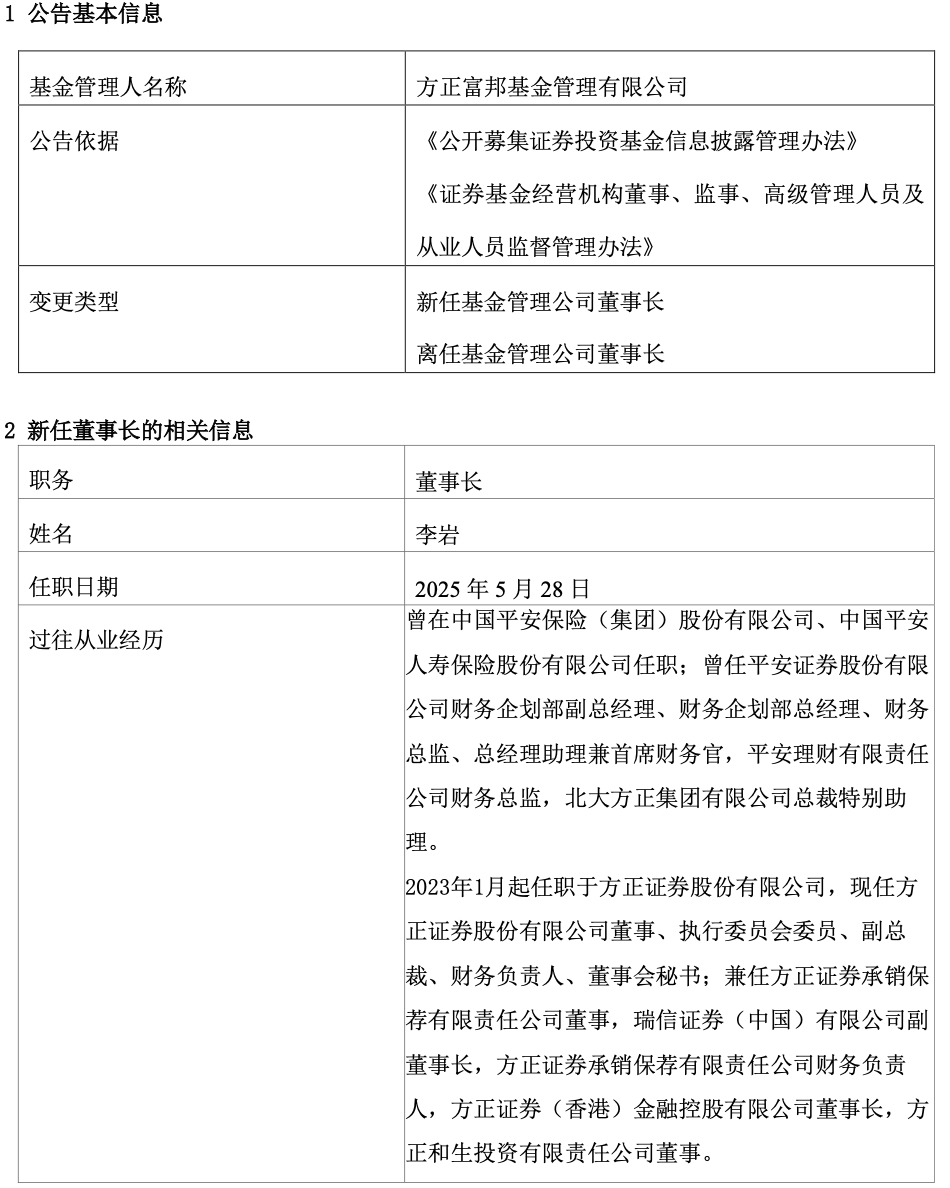

5月29日晚,方正富邦基金發(fā)布公司關(guān)于董事長(zhǎng)變更的公告,公司原董事長(zhǎng)何亞剛退休離任,新一任董事長(zhǎng)為李...

2025-05-30

2025歐萊雅中國(guó)"有意思青年"高校公益計(jì)劃正在火熱進(jìn)行中,14支高校戰(zhàn)隊(duì),以美之名熱力集結(jié)。

2025-05-30

據(jù)中疾控監(jiān)測(cè)數(shù)據(jù)顯示,2025年4月,全國(guó)門(mén)急診流感樣病例中新冠病毒陽(yáng)性率攀升,住院嚴(yán)重急性呼吸道感...

2025-05-30

問(wèn)界·2025年全國(guó)藝術(shù)體操錦標(biāo)賽暨第十五屆全國(guó)運(yùn)動(dòng)會(huì)藝術(shù)體操資格賽將于6月2日在重慶大學(xué)(虎溪校區(qū)...

2025-05-302024年該業(yè)務(wù)貢獻(xiàn)營(yíng)收約14.08億元,同比增長(zhǎng)754%,成為新興領(lǐng)域板塊核心增長(zhǎng)點(diǎn)。螞蟻集團(tuán)生態(tài)...

2025-05-30

5月27日,由廣州市自媒體協(xié)會(huì)主辦的第四屆灣區(qū)自媒體創(chuàng)新發(fā)展大會(huì)在廣州鳴泉居酒店圓滿舉行。

2025-05-30投資家網(wǎng)(m.51baobao.cn)是國(guó)內(nèi)領(lǐng)先的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺(tái)。為活躍于中國(guó)市場(chǎng)的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專業(yè)的第三方信息服務(wù),包括行業(yè)媒體、智庫(kù)服務(wù)、會(huì)議服務(wù)及生態(tài)服務(wù)。長(zhǎng)按右側(cè)二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動(dòng),趕快行動(dòng)吧。

投資家網(wǎng)(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國(guó)內(nèi)知名的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺(tái)。平臺(tái)聚集數(shù)百萬(wàn)優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實(shí)業(yè)高管、專家學(xué)者等,致力于構(gòu)建起資本、產(chǎn)業(yè)與政府之間的橋梁與生態(tài)服務(wù)體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網(wǎng) | 京ICP備16014291號(hào)-1 | 京公安備11010502031933號(hào)網(wǎng)站地圖![]()

微博

微信公眾平臺(tái)