摘要:“離開了實業基礎,金融就成為水中浮萍。”

文/熔財經

作者/曾餡兒

“離開了實業基礎,金融就成為水中浮萍。”

TCL科技創始人李東生

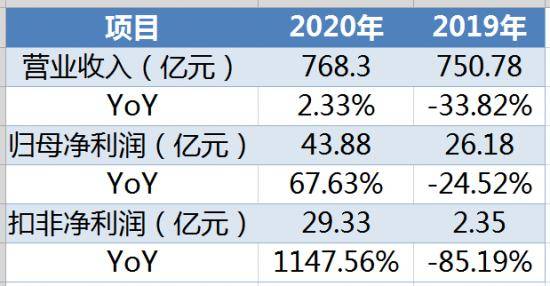

前幾天,TCL科技發布2020年年度報告出爐,業績一點兒也不差。

在營業收入僅同比增加2.33%的情況下,歸母凈利潤同比實現67.63%的增長。

但這個利潤,經不起考究。

歸母凈利潤金額的絕對值,與扣非凈利潤嚴重背離,2020年,實現的扣非凈利潤為29.33億元,與歸母凈利潤有14.55億元的差額。

“熔財經”看到,這個差額,會計上叫做“非經常性損益”,也就是意味著,TCL的凈利潤,有三分之一是由非主營業務貢獻。

拆分來看,公司的非經常性損益可以分成四個部分。

1.15.59%(2.27億元)來自非流動資產處理損益,今年沒有發生重大資產出售

2.一半(50.64%,7.37億元)來自政府補貼;

3.20.1%(2.92億元)來自購買資產形成的負商譽;

4.24.11%(3.51億元)來自產業金融和投資業務

其中,金額較大的兩個為政府補貼和產業金融和投資業務。

“熔財經”認為,巨額政府補貼還算正常,百億營收的企業,對拉動當地就業、稅收和產業繁榮的作用,可不是一點點,政府以補貼形式,向此類公司注入更多“關懷”,是一個于企業于政府都好的正循環。

但,有24.11%的非經常性損益,來源于產業投資,是TCL科技在不務“科技”正業嗎?

非也,金融投資早已成為TCL科技重要的一項利潤來源。

它的業績,主要由半導體顯示、半導體光伏及半導體材料、產業金融及投資三部分構成。

正常情況下,投資收益是列入非經常性損益的,但因為TCL投資業務的存在,一部分投資收益也變成了經常性損益。

公司雖然沒有披露產業金融及投資的利潤情況,但將報表中的公允價值變動收益(6.73億元)與投資收益(32.54億元)相加,可以大致得到公司金融投資業務的收益情況。

公司的利潤總額不過57.34億元,投資收益就達到了39.27億元,投資收益貢獻了68%以上的利潤。

這個角度看,TCL科技,有些對不住它的名字,已然變成TCL投行。

如今的TCL科技, 像極了之前的雅戈爾

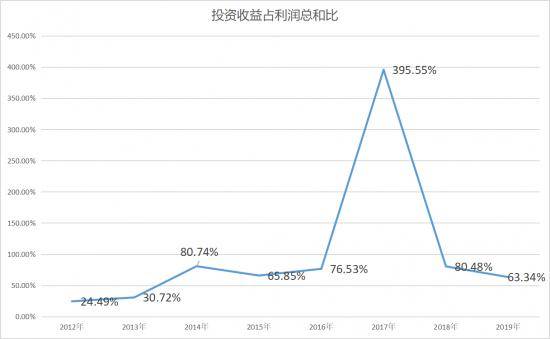

TCL科技的業績,多來自投資收益而非主業,像極了二十年前風靡中國的西裝企業雅戈爾(600177.SH)。

雅戈爾自2014年開始,每年的投資收益占利潤總額的比重,都超過了一半。

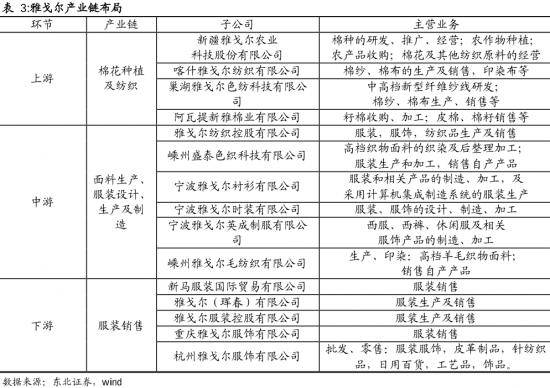

雅戈爾的投資業務,是它的半壁江山,一邊是不斷往紡織上下游延伸,另一邊則是熱衷于地產和金融投資。

1979年,雅戈爾創始人李如成迎著改革開放的春風,踏入服裝領域,成立“青春(Youngor) ”服裝廠,專心致志做襯衫和西服。

1993年,青春服裝廠正式命名雅戈爾,在李如成的帶領下,勤勤懇懇擴張渠道,構建銷售網絡,從寧波到浙江,再到華東,最后覆蓋到全國,并成功上市(1998年),牢據中檔男裝市場的頭把交椅。

在上下游產業鏈的滲透上:

為了解決高檔面料進口、面料創新不足、成本高昂的問題,2002年,在服裝行業打穩基礎的雅戈爾提出“力爭上游”的經營策略。

與日商合資建立紡織城,在新疆成立“新疆雅戈爾棉紡織公司”,又在云南西雙版納開展麻種植和漢麻纖維加工、漢麻綜合利用等業務,向上游全面滲透。

下游也不錯過,2008年,下大力并購了美國KELLWOOD公司旗下核心男裝業務——香港新馬集團,2017年雅戈爾收購了美國的HartSchaffnerMarx。

在一系列的搶蛋糕的并購操作下,雅戈爾成為囊括全產業鏈、滿足全年齡層,全價格段和全風格的服裝企業。

但,雅戈爾并不想只賺辛苦錢,跟隨市場發展,利用自己在當地的優勢,雅戈爾搞起了房地產和金融投資。

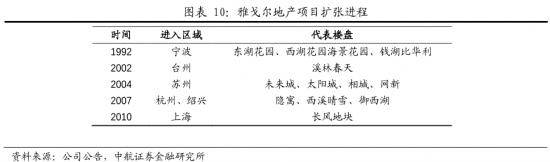

早在地產改革的1992年,雅戈爾便進軍房地產行業。

在寧波啟動房地產項目,異軍突起,隨后進軍長三角高價拿地,開發住宅、別墅、商務樓等物業,成為有名的“地王”。

▲雅戈爾早期地產擴張區域

“熔財經”看到,在金融投資領域,更是如火如荼。

上市之后,雅戈爾開始涉足金融投資,1999年,雅戈爾斥資3.2億元發起成立中信證券股份有限公司,取得9.61%的股份。

1999-2005年期間,雅戈爾陸續投資了廣博股份、宜科科技(現在的聯創電子)、寧波銀行等。

隨著2005年股份分置改革全面鋪開,雅戈爾投資的資產快速增值,2007年,雅戈爾出售中信證券股份4506.56萬股,實現投資收益16.51億元,占了當年凈利潤的一半。

在中信證券嘗到甜頭后,雅戈爾的金融投資業務便一發不可收拾。

2008年雅戈爾成立凱石投資管理公司,專門從事投資業務,隨后幾年,雅戈爾陸續減持中信證券、海通證券、金馬股份、中國平安、廣博股份、金正大等,獲益超過23億元。

紡織主業、房地產與金融投資,三輛馬車并行,讓雅戈爾的市值,一度達到了700億元,當時,有人質疑雅戈爾不務正業,李如成霸氣回應:“什么主業不主業,賺錢就是我的主業”。

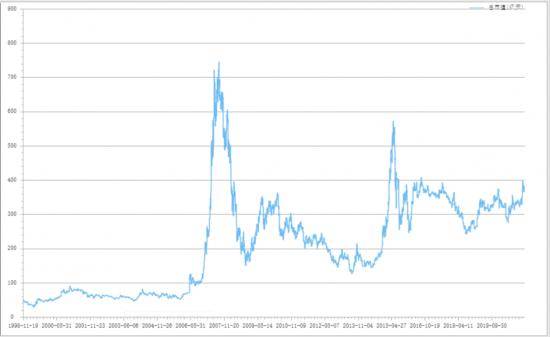

▲雅戈爾總市值

那TCL科技如何呢?

先來看看TCL的主業:

成立之初的TCL,做的是錄音磁帶,后來拓展到電話、電視、手機、冰箱、洗衣機、空調、小家電、液晶面板等領域。

彩電時代,TCL風光無限,1992年,第一臺TCL“王牌”大屏幕彩電面世,憑借經營觀念和業務模式上的創新,到1995年,TCL的彩電銷售額超過10億元,利潤8000多萬元,超越了許多國內老牌彩電企業。

但隨著人口紅利消失,以及互聯網浪潮,電視越來越難賺錢,傳統家電品牌們紛紛走上了多元化發展的道路。

彼時,TCL創始人李東生想,雖然電視不賺錢,但電視零件可以,向產業鏈上游走也是一門好生意,國內不賺錢,國外也不失為一條明路。

于是,李東生決定,做兩手儲備:

一方面,從整機巨頭,變身成為產業鏈上游的供應商巨頭;

另一方面,進行全球化布局。

對于前者,2009年,TCL投資成立華星光電,定位是半導體顯示及材料領域的創新,在資本的不斷投入下,華星光電成為僅次于京東方的面板雙雄之一。

而后者,2003年,TCL大局進軍歐洲,收購了法國湯姆遜公司的彩電和DVD業務,一舉成為全球最大的彩電供應商。

但國際化走得特別艱難,接下來的兩年里,TCL連續巨虧了50億元,不得不在2007年剝離歐洲公司業務,退回中國市場。

直至2018年,TCL集團啟動重組,家電業務被從上市公司剝離。

跟雅戈爾一樣,不斷完善所在產業的上下游布局,通過對中環集團、中電熊貓等的收購,TCL在面板和半導體上站穩腳跟。

主業賺的也是辛苦錢,這點也跟雅戈爾如出一轍,TCL需要不斷投入資本擴產能,于是,TCL打起了金融投資的主意,做產業金融和投資。

產業金融及投資業務的主體包括TCL金融與TCL資本。

TCL金融包括集團財資業務和供應鏈金融業務,2014年10月TCL集團成立金融事業部以來,TCL金融板塊業務已涵蓋了財務公司、第三方支付、小貸、供應鏈金融、消費金融等板塊。

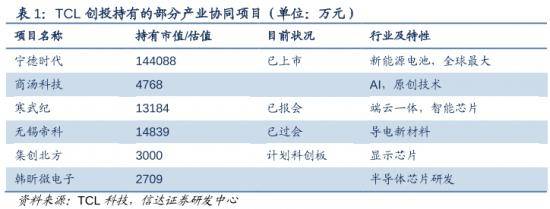

TCL資本由TCL創投、鐘港資本和中新融創(49%持股)構成,TCL創投成立至今已組建并管理12支人民幣基金,計投資超過120個項目。

目前持有寧德時代、帝科股份、寒武紀等上市公司股票,以及騰遠鈷業、尚太科技、翱捷科技和格科微電子等公司的股權。

在財報上,TCL科技的投資類資產主要表現在長期股權投資、交易性金融資產、發放貸款和債券投資中,數量之多,花了6張表格才列式完畢,合計69項。

其中,TCL科技直投的,有七一二、上海銀行和花樣年控股,最大的一筆,是對上海銀行的投資,截止至2020年末,賬面價值112.3億元。

至此,真的很難說,TCL科技是一個純正的科技公司,更像是半導體界的雅戈爾,雖然聚焦了主業,但是金融投資更顯眼。

面對市場的質疑,TCL創始人李東生的回應卻不如雅戈爾的李如成版堅定:“金融投資是為了撫平與利潤形成互補,如果企業的業務鋪得太開,競爭力很難真正有優勢”。

雅戈爾的風險, 是否會“復制”在TCL科技上?

在金融投資和地產市場,雅戈爾曾多次折戟。

“熔財經”先說在金融市場上的:

在中信證券的投資上嘗到甜頭,但在海通證券上卻栽了個大跟頭。

2007年,雅戈爾斥資35.8億認購1億股(轉增后為2億股)海通證券,2008年,金融市場不利,這只股票持續下跌,雅戈爾被迫拋售四分之一的股份,虧損4.69億元。

2009年,海通證券繼續下跌,雅戈爾甩賣剩余的四分之三,又損失了8億元。

除此以外,雅戈爾在中信股份上市前后,以170.62億元的成本持股14.55萬股,但隨著2016年,中信股份的股價急劇下跌,使得雅戈爾當年投資業務凈利潤同比下滑39.24%。

2017年,中信股份的股價繼續萎靡,雅戈爾計提中信股份資產減值準備33.08億元,同年,投資業務實現凈利潤-16.89億元,同比下滑201.95%。

其次在房地產市場上:

因為房產具有周期性,限價、限購政策頻繁,雅戈爾地產成本、收入和利潤都很不穩定。

在成本端,2013年,雅戈爾因向政府退還兩宗土地,導致4.84億元保證金打了水漂。

在利潤端,2014-2016年,房地產開發營收每年穩定在100億元左右,但地產板塊凈利潤占當期整體凈利潤比重分別是85.76%、3.86%和23.28%,波動特別大。

在收入端,2017年-2019年,房地產的營收已經縮水到了最低的37億元。

諸如此類例子,還有很多,雅戈爾的投資,一榮俱榮,一損俱損。

回到TCL科技,這金融市場和地產市場的風險,它具備嗎?

首先是金融市場,TCL科技的風險,甚至大過雅戈爾。

TCL科技以直投、TCL創投等形式,擁有多個上市公司的股權。

風險較大的是以直投形式存在的股權——七一二、上海銀行和花樣年控股,目前有兩個風險橫亙其中。

第一,今年二級市場行情不佳,股價持續下跌,對于直投且具有重大影響的企業,若年末股價持續下跌,是有可能需要計提長期股權投資資產減值準備,影響利潤。

第二,2013年,TCL認購花樣年控股價格為1.11港元/股,目前股價也僅為1.23元/股,雖然途中有減持,但依然持股,投資回報率并不高,TCL在花樣年控股上,并沒有賺多少錢。

因而,跟雅戈爾一樣,在TCL身上,也需要謹防二級市場波動的風險。

為何說TCL科技的風險大過雅戈爾呢?

因為TCL科技有雅戈爾控股沒有的風險---金融產品本身的風險。

雅戈爾只是沉浸于二級市場,但TCL科技卻不斷布局金融產品,布局了消費金融、互聯網小貸、資管、P2P、保險和支付等等。

以其布局的湖北消費金融為例,主要貸款產品為大額信貸產品“嗨貸”,小額循環的線上貸款“嗨花”,不僅容易觸犯金融監管,還有諸多投訴和處罰,據企查查,湖北消費金融訴訟高達三千條。

廣泛涉獵金融,受到的政策監管本身就很嚴格,萬一哪一天產品暴雷,TCL科技輿論、情緒和資本連著遭殃,能讓投資者不提心吊膽嗎?

但好在,TCL科技已經放手房產領域,TCL科技已經在2018年將房地產剝離出去,風險系數小了,可以有效避免房產的周期性和政策驅動。

因而這一點,大家可以放心了。

金融性資產屬于看天吃飯,行情好的時候,傻子都能賺錢,行情差的時候,天才也在虧本,兩位李總,努力做實業吧!

終

不得不說,但看主業,TCL科技是面板界的驕傲,雖然當期利潤不高,且要不斷投入資產,但,把別人熬死,方能苦盡甘來。

但在金融資產方面,上市公司利用金融市場賺錢的并不少見,讓企業變得頭重腳輕,卻難以理解,以金融資產實現百年持續經營的企業卻從未出現過。

來一場敦刻爾克大撤退,會不會是TCL科技最正確的路?

作為全球領先的智能終端企業,TCL實業攜多款創新產品亮相展會,并憑借全面的技術創新和產品實力,一舉斬...

2025-03-27

2025-03-27

據悉,北京市藥品重點保供平臺叮當快藥最新到貨5萬盒速福達,在北京叮當智慧藥房多家門店上架發售,為用戶...

2025-01-13

1月8日,一部由喜劇大師朱時茂攜手舍得酒業品味大師晏推出的微短劇《詩酒風云之誰是真正的大師》在抖音平...

2025-01-13

此次融資將用于支持影眸科技進一步推進 3D 大模型的前沿探索,保持公司在 3D 大模型領域的全球領先...

2025-01-13

1月8日,由數央網、數央公益聯合國內眾媒體共同舉辦的STIF2024第五屆國際科創節暨2024新質生...

2025-01-13投資家網(m.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺