摘要:涂鴉智能(Tuya)是提供IoTPaaS產品和解決方案的全球領先企業之一。

涂鴉智能(Tuya)是提供IoT PaaS產品和解決方案的全球領先企業之一。

如同智能手機和移動連接在過去十年中改變了世界,IoT具有為全球范圍內的設備間通信帶來重大改變的潛力。

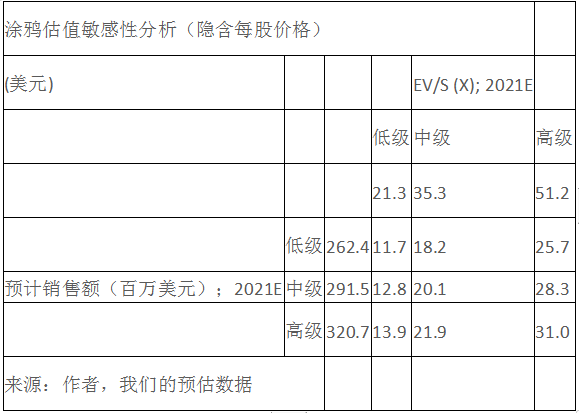

我們預計涂鴉IPO后的頭幾個交易日內,該公司的市值將處于我們估值分析中的中高端水平(每股20.1美元至30美元)。

IPO發行價區間為每股17美元至20美元。

估值分析和IPO定價

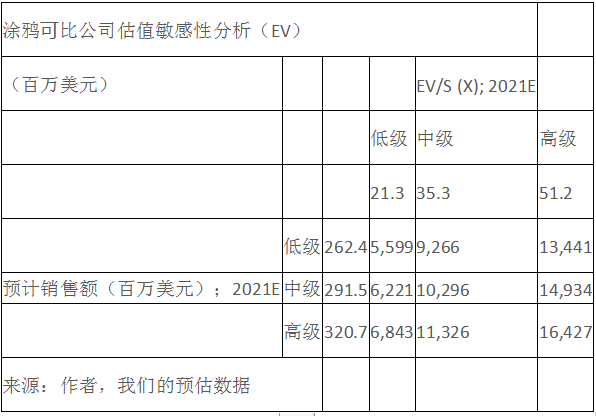

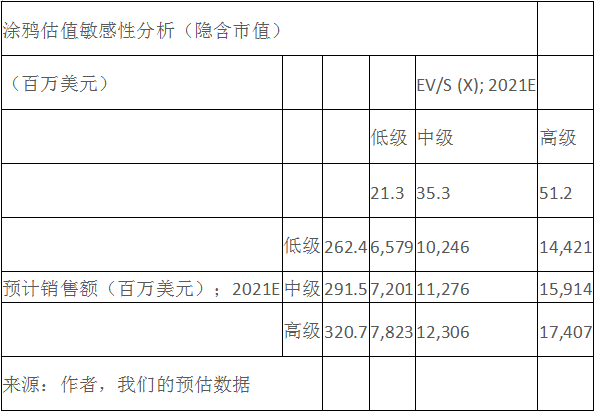

我們對涂鴉的基礎情形及樂觀情形的估值分別為113億美元(每股20.1美元)和174億美元(每股31美元)。我們確信涂鴉此次IPO將迎來良好的開盤價,并預期其市值能達到估值敏感性分析的高端水平(174億美元或每股30美元)。預計在IPO后頭幾天的交易中,該公司的市值將處于我們估值分析的中高端水平(每股20.1美元至30美元)。

涂鴉宣布了其IPO定價范圍,預計在每股17美元至20美元之間。涂鴉計劃籌集8.06億美元,發行4360萬股美國存托股份。按照IPO發行價范圍的中點計算,涂鴉的隱含市值將為104億美元。按照每股20美元的發行價范圍上限計算,該公司的估值為112億美元,前提是完全稀釋后的流通股為5.622億股。

騰訊(0700 HK)和高瓴資本(Hillhouse Capital)等現有投資者以及加拿大養老基金(CPPIB)、Dragoneer Investment Group、新加坡政府投資公司(GIC)和老虎全球管理基金(Tiger Global Management)在內的新投資者,已同意在本次IPO中購買總值5億美元的美國存托股份。這無疑是對本次IPO投下的一次信任票,將產生積極的推動作用。

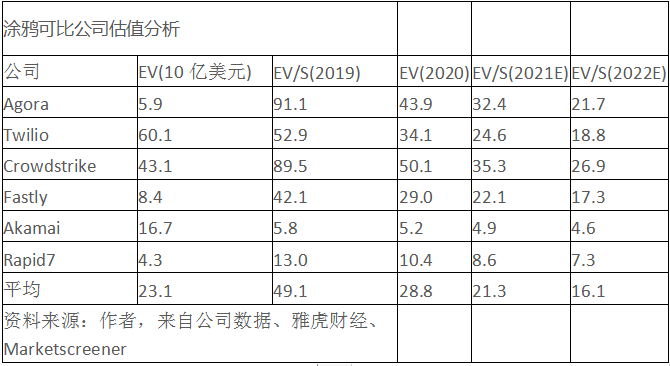

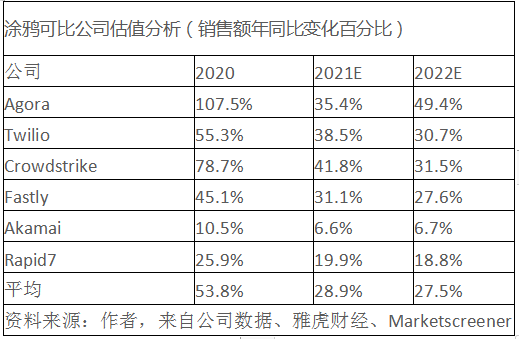

我們將6家公司作為涂鴉的可比公司,其中包括Twilio(TWLO)、Agora(API)、CrowdStrike Holdings(CRWD)、Fastly(FSLY)、Akamai Tech(AKAM)和Rapid7 Inc.(RPD)。以下是我們得出估值倍數的方式:

低端定價(EV/S倍數為21.3倍)-這是2021年以上6家公司的平均EV/S倍數。市場普遍預期,涂鴉的可比公司的銷售額將在2021年平均同比增長28.9%。相比之下,我們估計2021年涂鴉的銷售額將同比增長62.1%。鑒于涂鴉銷售增長要強勁得多,人們有理由認為涂鴉的估值倍數應顯著高于可比公司的平均水平。

中端定價(EV/S倍數為35.3倍)-這是2021年可比公司(Crowdstrike)的當前高端估值倍數。盡管2020年Crowdstrike的銷售增長率高于涂鴉,但我們預測涂鴉從2020年到2022年的銷售增長率將超過Crowdstrike。

高端定價(EV/S倍數為51.2倍)-這是Agora和Twilio最近六個月的平均高估值倍數(平均)。我們認為,鑒于涂鴉2020年到2022年高于同行公司(甚至包括Agora和Twilio)的銷售增長率(從2020年到2022年)、由運營虧損占銷售百分比的急劇下降而顯示出的經營杠桿的顯著改善,以及涂鴉在IoT領域的PaaS產品/服務中的領導地位,許多投資者將會認可這一高估值倍數。

在市場上,很難找到像涂鴉這樣專門從事與IoT相關的PaaS / SaaS產品和服務的公司,所以投資者可能會針對該公司的優勢而愿意加大投入。總體而言,涂鴉是一家充滿活力的公司。該公司擁有出色的銷售增長,營業利潤率不斷提高,并且還是基于IoT的軟件/ PaaS產品和服務的全球領導者。

與智能手機和移動連接在過去十年中改變世界的方式類似,人們對以IoT(物聯網)為主導的技術也產生了濃厚的興趣,這種技術才剛剛開始滲透到世界各地的企業中。類似于智能手機讓數以百萬計的人們能夠更好地“連接”,IoT技術現在可以讓“機器連接”到網絡,從而提高業務效率,帶來新的創收機會。

涂鴉損益表預測

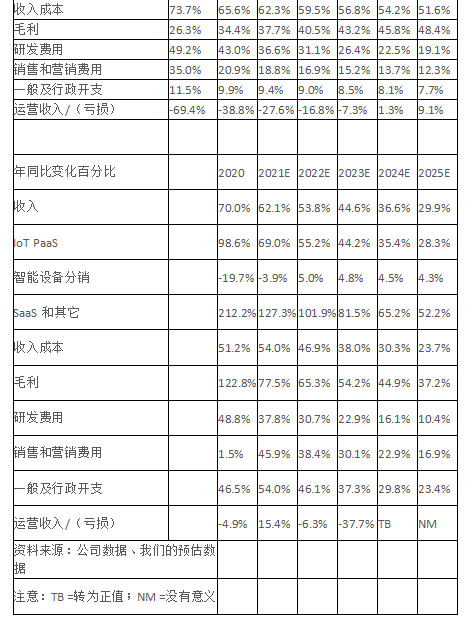

我們預計涂鴉在2021年的收入將為2.915億美元(同比增長62.1%),毛利潤為1.099億美元(同比增長77.5%),經營虧損為8060萬美元。從2020年到2025年,我們估計該公司的收入復合年增長率為44.9%。2020年,該公司的收入為1.799億美元(同比增長70%),毛利潤為6190萬美元(同比增長122.8%)。

IoT PaaS占2020年該公司總收入的84.3%,其次是智能設備分銷(12.3%)以及SaaS和其它(總共占3.4%)。我們估計,2021年的IoT PaaS將占總收入的88%,智能設備分銷占7.3%,SaaS和其它占4.8%。

涂鴉的毛利率從2019年的26.3%上升至2020年的34.4%。我們估計,該公司的毛利率將進一步提高,2021年達到37.7%,2022年達到40.5%。我們估計其毛利率將在2025年增加到48.4%。該公司毛利率的增長是受公司業務規模經濟增長的推動,特別是IoT PaaS部門。

該公司的營業虧損占收入的百分比有所改善,從2019年的-69.4%減少到2020年的-38.8%。我們預計該比率將進一步改善,并將在2021年達到-27.6%,2022年達到-16.8%。我們估計公司的營業利潤將在2024年扭虧為盈,并估計該公司在2025年將產生9.1%的正運營利潤率。

營業虧損占收入百分比的改善是由更高的收入、更低的收入成本和更高的毛利率共同推動的。涂鴉的研發費用占收入的百分比從2019年的49.2%下降到2020年的43.0%,我們估計該比例將進一步下降到2021年的36.6%和2022年的31.1%。銷售和營銷費用占收入的百分比大幅下降,在2019年的從35%下降到2020年的20.9%。

資料來源:作者,來自公司數據、我們的預估數據

公司背景和競爭優勢

總部位于中國杭州的涂鴉成立于2014年,計劃在紐約證券交易所上市。該公司的愿景是成為世界上最大的IoT云平臺。2020年,涂鴉的IoT PaaS(平臺即服務)支持了2700多個品牌開發其智能設備,其中包括Calex,Philips,Schneider Electric等知名品牌。物聯網(IoT)是指將物理設備連接到大型互連網絡這一概念。

該公司的IoT PaaS 目前幫助企業和開發者開發了1,100多個類別的智能設備,行銷全球220多個國家和地區。PaaS(平臺即服務)是一種云計算服務,可為用戶提供平臺,使他們能夠運行其業務應用程序,而無需構建和維護各種基礎設施,例如軟件開發。

2020年,涂鴉賦能超過1.165億個智能設備,就賦能的設備數量而言,涂鴉已經成為全球最大的IoT PaaS平臺。與智能手機和移動連接在過去十年中改變世界的方式類似,人們對以IoT(物聯網)為主導的技術也產生了濃厚的興趣,而這種技術才剛剛開始滲透到世界各地的企業中。類似于智能手機讓數以百萬計的人們能夠更好地“連接”,IoT技術現在可以讓“機器連接”到網絡,從而提高業務效率,帶來新的創收機會。

截至2020年12月31日,涂鴉賦能約2.043億個智能設備。該公司的IoT云平臺目前每天能夠處理超過840億個云請求和超過1.22億次AI語音交互,顯示出巨大的規模經濟潛力。客戶使用涂鴉的IoT云平臺,能夠快速、高效地啟動和管理其基于軟件的設備和服務并獲取收益。

涂鴉本質上為智能設備和IoT服務提供了一個軟件平臺。企業和開發者可以使用IoT技術開發軟件應用程序,將傳統設備互相連接。該公司的產品和服務可用于廣泛的行業,包括智能家居、智慧商業、醫療健康、教育和農業。

涂鴉的IoT云平臺是一個基于開放原則的系統。該公司開發了API,可以快速且輕松地與各種云基礎架構組件集成。涂鴉提供與所有領先IoT和智能家居服務的無縫集成,包括Amazon Alexa、Google Assistant和Samsung SmartThings。該公司的產品支持各種帶寬應用和連接協議,包括Wi-Fi、Zigbee、雙無線電、藍牙、5G和NB-IoT。

使用IoT產品的主要優勢之一是更好地了解使用情況及其用戶。通過從這些IoT驅動的數據中產生的業務洞察,企業可以更好地了解最終用戶,升級軟件和硬件,并為他們提供更全面的IoT服務。

資料來源:作者,來自公司數據

銷售細目

涂鴉將其收入細分為:a)IoT PaaS;b)智能設備分銷;以及c)SaaS及其它。

a)IoT PaaS - IoT Paas在2019年占總收入的72.2%,到2020年增加到84.3%。涂鴉的IoT PaaS結合了基于云的連接性和基本的IoT服務、設備優化解決方案以及應用程序開發。公司根據在智能設備上部署的IoT PaaS產品的數量向客戶收費。

b)智能設備分銷 - 2020年,公司的智能設備分銷銷售額同比下降19.7%,至2210萬美元。智能設備分銷占2020年總收入的12.3%,低于2019年的26.0%。

在某些情況下,該公司主要為不愿與多個OEM打交道的客戶提供精選品牌,并且可以選擇直接購買公司已部署IoT PaaS的成品智能設備。該公司按總收入記錄其智能設備分銷產生的收入,因為公司在將其轉移給品牌客戶之前控制這些設備。對于智能設備分銷,公司承擔庫存風險并可自行定價。

c)SaaS和其它 - 2020年,SaaS和其它收入同比增長212.2%,至610萬美元。但是,SaaS和其它收入僅占2020年總收入的3.4%。

SaaS和其它收入主要包括行業SaaS、定制軟件開發和配置,以及面向企業客戶和最終消費者的其他增值服務。行業SaaS是一種專注于垂直行業的軟件解決方案,可使企業輕松安全地部署、連接和管理大量智能設備。該公司通常收取年度訂閱費。增值服務主要包括為品牌和OEM提供的補充服務,例如應用程序啟動、基于AI的虛擬語音助手和數據分析。

資料來源:作者,來自公司數據

競爭 - 該公司的主要競爭對手包括美國的Amazon AWS和中國的阿里云,還有其他較小的IoT技術領域的公司。

客戶

到2020年,該公司擁有5,000多個客戶,包括品牌商、原始設備制造商或OEM、行業運營商和系統集成商。截至2020年12月31日,該公司擁有188個高級IoT PaaS客戶(年同比增長48%),這些客戶在此前12個月中都為公司帶來超過100,000美元的收入。2020年,該公司的高級IoT PaaS客戶貢獻了IoT PaaS收入的約87%。

該公司擁有龐大而忠實的全球客戶群。其IoT PaaS當前幫助企業和開發者開發了1,100多個類別的智能設備,行銷全球220多個國家和地區。另外,由于在其IoT云平臺上與最終用戶的緊密聯系,其客戶的轉換成本很高。

以下是涂鴉IoT產品和解決方案的主要垂直應用和用例:

智能家居

智慧商業

智能制造

智慧交通

智慧農業

智慧能源和公用事業

市場機會

根據CIC的預測,全球 IoT PaaS的總可尋址市場預計將從2019年的722億美元增長到2024年的1,717億美元,復合年增長率為18.9%。在2019年和2024年,中國分別占該市場的26.2%和28.9%。根據IDC的預測,全球IoT 軟件總可尋址市場預計將從2019年的1292億美元增長到2024年的2370億美元,復合年增長率為12.9%。在2019年和2024年,中國分別占該市場的16.6%和18.1%。根據IDC的預測,包括硬件、軟件和服務在內的整個全球IoT市場將從2019年的6592億美元增長到2024年的11126億美元,復合年增長率為11.0%。

全球物聯網需求增長的主要驅動因素包括最終用戶對智能設備的需求不斷增長、可負擔性提高以及用戶體驗得到改善。更高的需求為IoT平臺提供商(例如涂鴉)帶來了更多的創收機會。

根據CIC的預測,2019年與智能家居和智能業務相關的設備的出貨量達到7.628億個,預計到2024年將增長到25億個,復合年增長率為26.7%; 與智能產業相關的設備的出貨量在2019年達到4.275億個,預計到2024年將增長到13億個,復合年增長率為25.1%。聯網設備在家庭和企業運營的增量設備總出貨量中的平均滲透率在2019年為4.3%,預計到2024年將增長到11.7%。下圖顯示了從2019年到2024年的IoT設備出貨量。

資料來源:作者,來自公司數據

結論

我們對涂鴉 IPO持積極看法。這是一個純粹的IoT PaaS/SaaS概念股,其銷售增長強勁,運營利潤率顯著提高。我們估計的中端定價和高端定價顯示,涂鴉的市值分別為113億美元(每股20.1美元)和174億美元(每股31美元)。我們確實相信此次IPO將迎來良好的開盤價,并預期其市值能達到估值敏感性分析的高端水平(174億美元或每股30美元)。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

投資家網(m.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺