摘要:行業(yè)發(fā)展日漸成熟,碰上“黑天鵝”,如何保持基業(yè)長青就是必須面對的問題。

文|智能相對論

作者|leo陳

行業(yè)發(fā)展日漸成熟,碰上“黑天鵝”,如何保持基業(yè)長青就是必須面對的問題。

受疫情影響,過去的2020年里,中國家電行業(yè)承壓前行。素有“經濟晴雨表”之稱的家電行業(yè),疊加房地產調控等不確定因素影響,交出一份并不理想的成績單。

奧維云網數據顯示,去年中國家電零售市場規(guī)模為7056億元,同比下降超11%。細分看,傳統大家電下滑速度明顯,空調,其次是彩電、廚電和冰洗。

單拎彩電行業(yè)而言,盡管有疫情的影響,但一直以來的增長疲態(tài)肯定是不可忽視的重要因素。行業(yè)邁入存量時代,以往“以價換量”的策略在去年似乎行不通,還陷入了上游漲價的窘境。

企業(yè)解決這個不可避免的問題,關鍵可能在于在新的歷史時期體現出新價值。

挑戰(zhàn)與機遇并存,這一時期大環(huán)境承壓,倒逼著彩電品牌進行變革。比如海信、創(chuàng)維、TCL、康佳等品牌紛紛轉戰(zhàn)布局,尋求突破。目前來看,出海、AIoT、高端化等方向孕育著機遇。

站在2021年這個起點,“智能相對論”將結合海信、創(chuàng)維、TCL、康佳四個傳統彩電品牌多年的財務數據,回首它們經歷的高潮低谷。并且,圍繞彩電外的業(yè)務簡單探討未來的可能。

回首2020,TCL電子漲幅領跑、海信視像市值奪冠

海信、創(chuàng)維、TCL、康佳品牌背后的彩電業(yè)務涉及到四家公司。公司在資本市場中,有的在A股,有的選擇港股上市。

.海信品牌背后的「海信視像」登陸上證所,去年漲幅近7%,目前市值為170.23億元;

.創(chuàng)維品牌背后的「創(chuàng)維集團」登陸港股,去年跌幅近4%,目前市值為68.40億港元;

.TCL品牌背后的「TCL電子」登陸港股,去年漲幅超66%,目前市值為155.00億港元;

.康佳品牌背后的「深康佳A」登陸深交所,去年漲幅超52%,目前市值為148.09億元。

「創(chuàng)維集團」和「深康佳A」經營的業(yè)務范圍較廣,包括彩電、白電等等。「海信視像」和「TCL電子」主要為彩電業(yè)務,作為子公司獨立上市。

值得一提的是,海信的白電業(yè)務屬于「海信家電」,A+H兩地上市;TCL的白電業(yè)務目前并未上市。

因此,粗略對比下,「TCL電子」去年股價表現最好,而「海信視像」市值位居第一。

回歸到財報數據,「智能相對論」查詢到,幾家公司疫情后的基本成績如下:

「海信視像」去年Q3財報顯示,前三季度營收274.80億元,同比增長16.23%;歸屬于上市公司股東的凈利潤5.75億元,同比增長117.42%。

「創(chuàng)維集團」前三季度營收269.54億元,同比增長2.18%;全面收入總額為3.87億元,同比下降28.07%。

「TCL電子」前三季度營收318.33億港元,同比增長22.0%;持續(xù)經營業(yè)務的扣非后歸母凈利潤為8.11億港元,同比上升56.6%;

「深康佳A」前三季度營收298.01億元,同比下降28.5%;歸屬于上市公司股東的凈利潤為6.15億元,同比增長36.6%。

整體而言,營收同比以增長居多,而凈利潤同比大多為下降。但客觀的看,若除去疫情的影響,一方面各家情況或許截然不同,另一方面也更好體現行業(yè)所處的階段。時間線拉長至數年前,它們發(fā)展究竟如何?

彩電下行、“攪局”不斷,傳統彩電廠商“承壓”

對比近幾年彩電業(yè)務的業(yè)績表現,2017至2019年「TCL電子」彩電營收分別錄得約408.2、455.8、469.9億港元。數額連續(xù)創(chuàng)下新高,且體量處于四家首位。

「海信視像」彩電營收分別錄得301.03、304.61、293.83億元,整體表現相對穩(wěn)定。

「創(chuàng)維集團」彩電營收分別得250.13、235.12、195.55億元;康佳彩電營收分別錄得119.95、98.92、87.66億元。不同于TCL和海信,創(chuàng)維、康佳彩電營收反而連續(xù)萎縮,其中康佳在四個品牌中成績落后。

「智能相對論」查詢到,TCL電子近幾年“與眾不同”,業(yè)績走出逆勢上揚,與秉持全球化戰(zhàn)略布局密切相關。2020年,海外市場在銷售量上占比超70%。主要覆蓋北美、歐洲,以及包括南美、東南亞、澳洲等新興市場,成為公司電視業(yè)績發(fā)展的重要驅動力。

TCL在多個海外國家的市占率位列前三,據群智咨詢數據,2020年第三季度TCL品牌電視機全球出貨量市占率達11.3%,位列第三。剖析銷售策略,「智能相對論」發(fā)現其海外市場堅持高性價比戰(zhàn)略,從而實現市占率的持續(xù)提高。

業(yè)內人士告訴「智能相對論」,近年來全球電視機均價逐漸下行,分地區(qū)來看,美國電視機均價高于中國,且均價下跌幅度低于中國。而這,恰好助力TCL高性價比戰(zhàn)略在海外大顯身手。

圖:電視分地區(qū)均價(單位:美元)

此外,公司2014年開始與Roku合作,為其提供TV硬件,Roku負責提供內容和操作平臺。近幾年Roku活躍用戶數持續(xù)增長,從2019年Q1的2.9千萬來到2020年Q1的4千萬。Roku內容平臺成為越來越多消費者選擇,一定程度上推動TCL電視海外銷量的上升。

「海信視像」在2019年斬獲中國市場銷量、線下銷售額占有率、互聯網電視用戶數量等多個第一,掌握國內市場這一基本盤是其多年業(yè)績平穩(wěn)的重要原因之一。

但從另一角度看,「海信視像」營收年度增幅一直維持在個位數也是不爭的事實,2019年前三季度更是呈現2.91%的同比下滑。營收增長愈發(fā)疲軟,一方面是由于海外市場拓展并不順利,另一方面與國內大環(huán)境不佳有關。

2017年「海信視像」收購東芝并試圖進入國際市場,但銷售渠道的問題至今未得到徹底解決。這導致其仍處于虧損狀態(tài),最終拖累整體彩電業(yè)務。

國內電視市場需求疲軟,導致存量競爭和價格戰(zhàn)競爭愈發(fā)明顯。以海信為代表的頭部品牌大打價格戰(zhàn),盡管促進市占率提升,但依然難以扭轉彩電整體銷量下滑的趨勢。

擁有各種第一光環(huán)加身的海信尚且如此,創(chuàng)維和康佳也未能幸免,彩電業(yè)務營收陷入增長停滯的困境。

「智能相對論」提醒,我們需要注意的是,一批手機廠商、互聯網廠商紛紛加入智能電視賽道,對傳統電視廠商造成了較大沖擊。

國內電視市場上,樂視是繞不開的先驅者。盡管后來樂視崩塌,留下一地雞毛,但當初打著“新型商業(yè)模式”的旗號,也曾被視為行業(yè)的顛覆者。低價、高端是樂視的標簽,僅用傳統廠商三分之一的價格攻城略地。

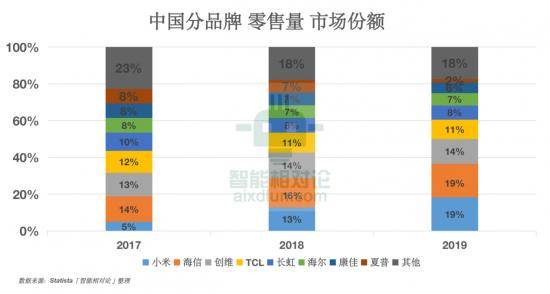

繼樂視后,小米才是真正意義上第一個吃螃蟹的人。與樂視時期電視智能欠缺不同,小米主打智能家居和AI智能交互,以超低價格在短時間內強勢崛起,實現市場份額大幅領先。

“入局的互聯網公司中勝出者寥寥,但威脅已不容忽視”,業(yè)內人士告訴「智能相對論」,“小米電視份額日益增長,對行業(yè)影響深遠,直接影響一些主流尺寸產品的價格”。

“過去,這給消費者造成一種持幣待購的心理,同時把商業(yè)模式轉型的問題擺在傳統廠商面前”,業(yè)內人士補充到。

新入局者紛至沓來,更多是基于AIoT智能生態(tài)整體布局的考慮做戰(zhàn)略占位,其實TCL、海信、創(chuàng)維、康佳等傳統廠商具備招架的資本。

就單一的電視品類競爭來說,這些新玩家還沒有差異化的技術能力。更多還是復制、模仿傳統電視企業(yè),再加上制造、供應鏈、渠道能力短板和固化的品牌印象等因素,它們其實很難超越傳統電視品牌。而且,傳統廠商也早已基于互聯網思維做產品的轉變。

傳統彩電品牌“中年再就業(yè)”,以AIoT之名“轉行”白電

只靠電視業(yè)務,未來增長空間越來越小,這幾乎成為整個電視行業(yè)的發(fā)展共識。而多元化成了提高估值、提高自身想象力的治病良藥。

數年前樂視、聯想、小米等紛紛搶灘黑電市場爭奪智能電視市場份額時,包括創(chuàng)維、海信、TCL、康佳開始將觸角伸向冰箱、洗衣機、空調等白電領域。TCL未披露白電業(yè)務具體數據,其余三個品牌的基本情況如下:

.「海信家電」年報顯示,2017-2019年白電(冰洗和空調)業(yè)務營收分別為286.99、309.64、324.97億元,連續(xù)三年保持增長;

.「創(chuàng)維集團」年報顯示,2018和2019年白電業(yè)務營收分別為35.72、42.95億元;

.「深康佳A」年報顯示,2017-2019年白電業(yè)務營收分別為9.19、21.28、38.29億元。

整體來看,近幾年的數據增長均不俗,至少說明多元化布局已有效果。其中,海信的白電產業(yè)規(guī)模最大,也最為成熟。

康佳黑電不“亮”白電“亮”,白電實現逆勢增長。究其原因,和其收購新飛、強化布局白電業(yè)務有關。完成收購新飛后,采取了一系列動作加速文化融合和戰(zhàn)略匹配,包括新飛原有的領導層大換血、推動新飛改善產品結構、調整優(yōu)化渠道等等。

目前電視行業(yè)下行壓力增大,跨界競爭對手增多。選擇推進白電智能業(yè)務的發(fā)展,有利于電視企業(yè)多元化戰(zhàn)略的落地,平衡經營風險。且白電業(yè)務相比電視業(yè)務利潤率更高,有利于盈利能力的整體提升。

有專業(yè)人士告訴「智能相對論」,黑電企業(yè)加力發(fā)展白電業(yè)務,有著出于AIoT角度的考量。這能夠幫助企業(yè)緊跟智能家居產業(yè)新風口,實戰(zhàn)全品類智能化協同發(fā)展,為用戶提供升級性的智慧服務。

不過,如同彩電行業(yè)有競爭壁壘一樣,白電行業(yè)盡管進入門檻較低,但競爭壁壘很高。目前,白電三巨頭在其中以絕對的規(guī)模優(yōu)勢遙遙領先。

美的集團市值超過6500億元,格力集團超過3000億元,海爾智家則超過2700億元。在它們身后,則是排名第四的海信家電。

白電各主要品類都有巨頭在把守:美的、格力空調與身后的品牌差距逐漸拉大;海爾冰箱遙遙領先,美的、容聲、西門子等緊隨其后;洗衣機則是由海爾和小天鵝占據大部分市場。因此,新勢力很難在短期內突圍而出。

結語

在多元化布局上,傳統電視品牌的選擇其實不止在白電業(yè)務。

創(chuàng)維目前形成了多媒體、智能電器、智能系統技術、現代服務業(yè)這四大業(yè)務;康佳通過戰(zhàn)略投資、合資等多種方式,先后進入環(huán)保、新材料和半導體領域;和前兩者類似,TCL也把半導體作為業(yè)務拓展的重點。

家電市場疲軟,增長前景有限,傳統電視品牌選擇由勞動力密集向技術密集型產業(yè)轉變,去尋找賦能產業(yè)的新引擎。

回到黑電和白電業(yè)務,傳統電視品牌們也并不會讓它們“單打獨斗”。各大電視品牌目前在以智能電視為中心,將白電和廚電等串聯起來,構建出AIoT生態(tài)。

在這一生態(tài)中,智慧屏、產品大屏化、顯示技術多元化成為彩電行業(yè)的關鍵詞,助力企業(yè)穩(wěn)健步入智能家居時代。未來,企業(yè)必須克服跨屏、智慧交互、IoT控制上的重重難題,或能真正將用戶拉回到客廳之中。

家電市場還有一片星辰大海,而企業(yè)當下仍需蓄力。

*本文圖片均來源于網絡

作為大會全球戰(zhàn)略合作伙伴及2024第七屆中國國際光伏與儲能產業(yè)大會歡迎晚會暨“樂山·中國綠色硅谷”之...

2024-11-20

2024-11-20

松下集團始終秉承著松下老先生的遺志,希望與正在創(chuàng)造未來的各界伙伴們一起,攜手實現“物心一如”的繁榮社...

2024-11-19

此系統的部署應用,持續(xù)提升禁區(qū)作業(yè)人員的主動安全意識,降低安全事故發(fā)生率。

2024-11-19

由四川日報全媒體主辦、五糧液獨家戰(zhàn)略合作的“大咖話川酒”(第一季)第三期收官之站,將于11月22日在...

2024-11-19投資家網(m.51baobao.cn)是國內領先的資本與產業(yè)創(chuàng)新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專業(yè)的第三方信息服務,包括行業(yè)媒體、智庫服務、會議服務及生態(tài)服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

2016年注冊于北京的中氫新能技術有限公司,下設位于大興的裝備制造公司、位于海淀區(qū)的技術研究院、材料...

一度無比高光的理想汽車,猝不及防遭遇重挫。

2024年1月10日,由投資家網主辦,財經銳眼、有時間協辦,北京微金科技有限公司承辦的“第十二屆股權...

2024年1月10日,由投資家網主辦,財經銳眼、有時間協辦,北京微金科技有限公司承辦的“第十二屆股權...

2024年1月10日,由投資家網主辦,財經銳眼、有時間協辦,北京微金科技有限公司承辦的“第十二屆股權...

投資家網(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業(yè)創(chuàng)新綜合服務平臺。平臺聚集數百萬優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實業(yè)高管、專家學者等,致力于構建起資本、產業(yè)與政府之間的橋梁與生態(tài)服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺