摘要:“互聯網支付風起云涌。”

“互聯網支付風起云涌。”

來源 | 投資家(ID:touzijias)

作者 | 劉曉月

1月19日,抖音支付在抖音APP內正式上線,在支付寶和微信支付外,抖音APP內又多了一個“抖音支付”的入口。目前,抖音支付共支持十家銀行卡的綁定,包括農業銀行、建設銀行、中國銀行、郵儲銀行、交通銀行、招商銀行等。

對于支付業務,字節跳動早早就在暗中布局。2018年,字節跳動剛剛涉水金融業務時,就申請了 “多閃支付”、“多閃付”、“多閃錢包”等多個支付服務相關商標。2019年,字節跳動申請了抖音支付的商標。2020年,字節跳動申請了“DOUPAY”商標,更是在8月,字節跳動收購了武漢合眾易寶科技有限公司,正式獲得支付牌照。

就在抖音支付剛剛上線沒幾天,抖音又宣布,抖音成為2021年春晚獨家紅包互動合作伙伴。這項舉措不僅讓人回想起2015年微信將紅包搬上春晚的時刻,這場被馬云稱為“偷襲珍珠港”的戰役,讓微信一夜新增2000萬用戶逆襲趕上支付寶,逐漸形成如今第三方支付的“雙巨頭”格局。

不過對于字節跳動而言,即使拿下了春晚這個“香餑餑”,也并不意味著勝利,真正的考驗可能才剛剛開始。

首先,春晚紅包活動帶來的流量可是極其龐大的,抖音的云計算、存儲等基礎架構是否能承受住?若是用戶體驗不好,那么非但不會使用抖音支付,日后想要挽回的成本也更是高昂。

更進一步,即使抖音順利通過搶灘春晚紅包,登錄支付市場,但后續能不能有充足的場景,能不能長期留住用戶?百度就是個“前車之鑒”,熱熱鬧鬧搞了半天,最后卻搞了個寂寞。根據國金研究創新中心監測,2019年手機百度App雖然靠除夕當晚收獲過億新增用戶,但是7天后留存率僅剩2%。

不過抖音的勝算是直播購物、抖音小店、Dou分期等應用場景,以此來建成商業閉環。抖音6億用戶由直播電商衍生消費、交易及信貸需求,而實現這些動作需要支付。

不只是抖音,2020年以來,各大互聯網巨頭都在快馬加鞭地進入互聯網支付這一戰場——

2020年8月底,快手關聯公司北京達佳互聯信息技術有限公司在多個分類下申請了“老鐵支付”商標。此外,快手也發布了大量支付方向的招聘信息,包括支付方向的產品經理,以及負責聯絡金融機構并維護與金融監管部門關系的金融方向人員等。

2021年1月4日,嗶哩嗶哩(B站)的關聯公司上海幻電信息科技有限公司所提交的網站域名“bilibilipay.cn”和“bilibilipay.com”已審核通過,此外據bilibili招聘顯示,早在去年12月份,就發布了對于支付開發工程師的招聘公告,將主要負責嗶哩嗶哩支付平臺的研發工作(包括收單、支付、財務等)。

2020年9月,攜程通過上海國企東方匯融,獲得支付牌.......

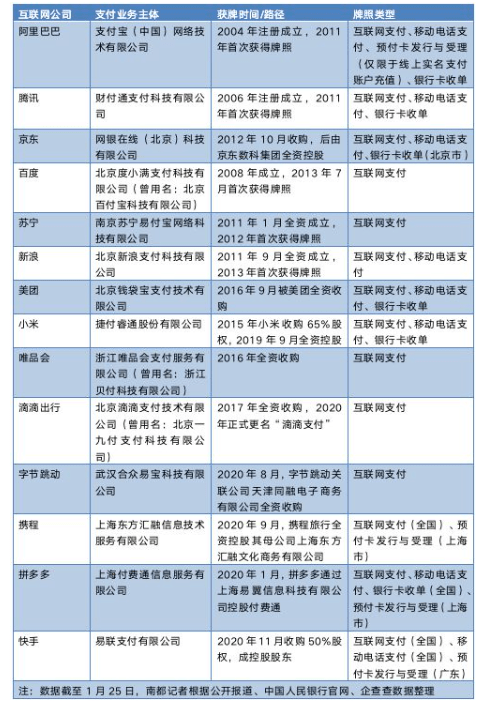

據《財經E法》報道,根據中國互聯網協會發布的“2020年中國互聯網綜合實力百強”名單,前二十強已有過半通過自行申請或收購拿下第三方支付牌照,其余企業也均在積極申請中。

(圖片來源:南方都市報)

一

巨頭們為啥紛紛盯上了同一塊蛋糕?

很多人都疑惑,為啥巨頭們都扎堆在同一個領域,送外賣的、做視頻的、搞社交的.......巨頭們主業各不相同,卻都跑去做了支付?

此外,“肥水不流外人田”,支付等金融業務能夠為平臺帶來真金白銀的收入,但凡有實力的平臺,都不想將其拱手讓人。

經過20年的發展,中國互聯網產業已經發展成為現金流模式,形成了廣告、游戲、電子商務和金融四種模式。其中,財務利潤率遠超其他業務。

金融是肥肉,大部分被支付寶和微信吞沒。垂直電商平臺的其他巨頭正在爭奪廣告、游戲和電商。他們掙錢,被前兩個殺死。它們被擦去了許多油和水。誰不嫉妒?

而在各項金融服務之中,支付就是抵達肥肉的直通車,既是吸金“錢包”又是互聯網金融業務的入口。

消費者支付的錢在支付平臺上停留,產生了無限商機和流量紅利,有實力的玩家自然都想要進來分一杯羹。

首先從現實需要來看,隨著平臺的做大做強,交易規模不斷攀升,這也就意味著需要付給支付平臺的手續費就會越高。

假如“去掉中間商”,哪怕是降低原有成本的1‰,對現在這些巨頭平臺們而言也是巨大的利益增進。

作為離“錢最近的地方”,支付為平臺所能帶來的作用,遠遠不止節省一筆手續費而已。

作為整個金融環節中與用戶接觸最多的環節,支付所帶來的的數據和信息,可以給個人進行精準畫像,由此可以直接發現用戶的行為習慣,并基于此提升營銷的廣度、深度和精度,流量數據也將在“支付”基礎之上催生新的場景金融業態,為平臺帶來更多商業機會、更多的變現可能。

二

政策風向的巨變

抖音、B站加碼支付業務布局,向支付寶、微信支付發起挑戰,與政策大風向息息相關。

1月20日,中國人民銀行官網發布《非銀行支付機構條例(征求意見稿)》,其中為最引人注目的是第五十五、五十六條,明確了對第三方支付市場支配地位的預警措施和市場支配地位的情形認定,《條例》提出——

非銀行支付機構有下列情形之一的,中國人民銀行可以商請反壟斷執法機構對其采取約談等措施進行預警:(一)一個機構的市場份額達到三分之一;(二)兩個機構的市場份額合計達到二分之一;(三)三個機構的市場份額合計達到五分之三。

如果非銀行支付機構存在以下三種情況之一:一個機構的市場份額達到二分之一;兩個機構的市場份額合計達到三分之二;三個機構的市場份額合計達到四分之三,人民銀行就可以商請反壟斷執法機構審查非其是否具有市場支配地位。

顯然,這是監管在支付領域對互聯網巨頭市場壟斷規制的延伸。據《中國第三方支付市場數據發布報告》2020年一季度數據顯示,中國第三方移動支付市場中,第一梯隊的支付寶、財付通分別占據了55.4%和38.8%的市場份額,兩者加起來份額接近了95%!

如何打破行業壟斷?除了對巨頭進行限制之外,更為溫和有效的辦法就是讓更多的玩家進入,放松行業準入、鼓勵市場競爭,在稀釋巨頭份額的同時也讓更多企業有了成長的空間。

從整個行業的大趨勢來看,“持續防范化解金融風險”將成為今年央行部署的主要工作之一。目前互聯網存款被全面下架、網絡小貸也遭遇了最嚴監管,央行的大手在幫大家捂著錢包,而支付就成為了平臺們僅有的能夠“染指”的領域。

不過可以預見的是,隨著金融監管的趨嚴,加之市場格局的基本確定,移動支付再出現一個新的國民級工具的概率會很低,支付板塊在各大巨頭的布局中,將從戰略進取向戰略防御的方向演進,避免“被薅羊毛”節省巨額手續費、避免在重大戰役中腹背受敵、防范數據失密客戶流失等風險。

三

對于我們消費者來說,真的是好事嗎?

對于消費者來說,最直接的一個好處是手續費率會降低或者直接免費,甚至還會有獎勵。這是互聯網平臺開辟新業務慣用的“免費”“補貼”套路,當然,以后將存在調整服務手續費收費標準的可能。

但也要注意到,由此帶來的一個問題是——我們的支付數據,將被廣泛分布到各個平臺;而掌握我們數據的平臺越多,發生泄露的風險也就越大;而且只要有一個平臺泄露,那么就會對個人造成巨大的、不可逆的傷害。

畢竟各大平臺保護個人信息的水平總有高低之分,我們的數據是否安全,將取決于“木桶中最短的那一塊板”。

而且就目前監管情況來看,在互聯網支付中消費者往往處于弱勢地位,一般難以享受到平臺的售后服務,而且由于缺乏相應的制度和規范,第三方支付平臺在使用用戶資料和資金時,并沒有受到很好的約束,所以這方面的風險隱患還是非常突出的。

無論如何,對于這些巨頭來說,蒙眼狂奔的時代已經過去了,企業在想著賺大錢之前,必須要先把好用戶關!

近日,國家市場監督管理總局發展研究中心發布《2025數字平臺經營環境治理報告》(簡稱《報告》)。

2025-03-12

2025-03-12

投資家網(m.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺