摘要:“互聯(lián)網(wǎng)行業(yè),大地震!”

“互聯(lián)網(wǎng)行業(yè),大地震!”來源 | 投資家(ID:touzijias)作者 | 劉曉月

一

3天之內(nèi)全軍覆沒

互聯(lián)網(wǎng)行業(yè),大地震!

繼螞蟻集團12月18日,下線互聯(lián)網(wǎng)存款的消息傳出后,繼支付寶率先下架互聯(lián)網(wǎng)存款產(chǎn)品后,中國平安旗下陸金所、百度的度小滿、京東金融、騰訊理財通、滴滴金融等平臺,日前相繼下架互聯(lián)網(wǎng)存款產(chǎn)品。

基本上,現(xiàn)在市面上主流的互聯(lián)網(wǎng)平臺上都沒有相關產(chǎn)品了。甚至有網(wǎng)友總結——3天,互聯(lián)網(wǎng)存款產(chǎn)品全軍覆沒!

這件事的緣起,在于監(jiān)管部門的一次重磅發(fā)聲——

12月15日的第四屆中國互聯(lián)網(wǎng)金融論壇,央行金融穩(wěn)定局局長孫天琦表示:互聯(lián)網(wǎng)金融平臺開展此類金融業(yè)務,屬“無照駕駛”的非法金融活動,也應納入金融監(jiān)管范圍。

應嚴格規(guī)范互聯(lián)網(wǎng)、APP等數(shù)字平臺涉及金融產(chǎn)品和服務的各類行為;對從事金融活動的互聯(lián)網(wǎng)平臺,必須持牌經(jīng)營,不可“無照駕駛”;要設立業(yè)務準入門檻,納入相應金融監(jiān)管范圍。

為啥說螞蟻等互聯(lián)網(wǎng)巨頭是“無證駕駛”?

這就是因為既有法律制度的規(guī)定,《儲蓄管理條例》二條明確:儲蓄機構是指經(jīng)中國人民銀行或其分支機構批準,各銀行、信用合作社辦理儲蓄業(yè)務的機構,以及郵政企業(yè)依法辦理儲蓄業(yè)務的機構。第八條規(guī)定,“除儲蓄機構外,任何單位和個人不得辦理儲蓄業(yè)務。”

所以說,只有銀行和信用社等才能辦理儲蓄業(yè)務,像支付寶等平臺發(fā)布攬儲產(chǎn)品,算是鉆了政策的空子,“無證駕駛”。

之前監(jiān)管部門沒有管,互聯(lián)網(wǎng)巨頭們便佯裝不知道,隨著今年以來中國反壟斷的不斷加強、監(jiān)管的趨嚴,這些嗅覺靈敏的巨頭們便及時調(diào)轉(zhuǎn)了方向。據(jù)說,這些平臺連窗口指導都沒有,就自己主動下線了相關產(chǎn)品。

擁抱監(jiān)管已經(jīng)不足以描述他們此次的行為,他們簡直就是要以劉翔的速度主動跳進監(jiān)管的懷抱。

二

用戶的遺憾:高收益低風險

其實互聯(lián)網(wǎng)巨頭們下線這塊業(yè)務,對于我們廣大用戶來說還是挺遺憾的。我個人就比較喜歡這些產(chǎn)品,收益又高,安全還能有保障。

首先,和四大行比起來,互聯(lián)網(wǎng)存款利率真的十分誘人:1年期低的2點幾,疊加返現(xiàn)、加息券等各種活動后,5年期可以高達4、5,甚至6個點,并且很多都是隨時可以贖回。

同時,高收益卻能意味著低風險。這就是因為我們國家有存款保險基金,會對每個人在每家銀行50萬額度以內(nèi)的存款本息進行保障,就算銀行倒閉了,也有存款保險基金清償,近乎于沒風險!

所以,這些存款產(chǎn)品推出后大受歡迎,給互聯(lián)網(wǎng)平臺帶來了源源不斷的新用戶,突破了當下流量紅利式微的發(fā)展瓶頸,還能給平臺們帶來銀行支付的渠道費用。

銀行自己也是很樂意做這塊業(yè)務的,因為可以依靠互聯(lián)網(wǎng)海量用戶以及便捷操作體驗,為自己帶來新的存款資金。而且如果能將互聯(lián)網(wǎng)渠道的客戶沉淀下來,對于發(fā)展其他金融業(yè)務也具有很大好處。

所以這幾年互聯(lián)網(wǎng)平臺存款規(guī)模越做越大,2019年,吉林億聯(lián)銀行的存款余額從86.56億元增至250.58億元;山東藍海銀行的存款余額從108.85億元增至225.43億元;福建華通銀行的存款余額從14.36億元上升到70.77億元……

這些亮眼增長的背后,很大程度上,都要歸功于互聯(lián)網(wǎng)存款。有的平臺存款規(guī)模占其各項存款比重甚至到了83%!

三

這么香的產(chǎn)品,為啥說沒就沒了

那么,這么一個對于用戶、銀行、互聯(lián)網(wǎng)平臺都“真香”的業(yè)務,國家干嘛要約束它呢?讓它快速壯大不好嗎?

中央經(jīng)濟工作會議提出了明年八項重點任務,其中一條專門是“強化反壟斷和防止資本無序擴張”,而這條的最后一句話,是“金融創(chuàng)新必須在審慎監(jiān)管的前提下進行”。

金融本來就是個零和游戲,有人收獲必然有人買單。

你可以發(fā)現(xiàn),在互聯(lián)網(wǎng)平臺上高存款的,多數(shù)是大家根本沒聽過的銀行。比如匯和銀行、金城銀行、烏當農(nóng)商銀行、哈密銀行、曲靖市商業(yè)銀行、自貢銀行、眾邦銀行、藍海銀行、振興銀行、華瑞銀行、華通銀行、中關村銀行等,都是些近年新近批復的民營銀行或區(qū)域小行,甚至還有些村鎮(zhèn)銀行。

這些小銀行,相對大廠們自然沒啥議價權,再加上互聯(lián)網(wǎng)大廠習慣搞的那套“集中比價——競價”模式,也就是在用戶界面上把利率高的排名放到前面,這些中小銀行豈不是競相提高存款利率?

正如監(jiān)管部門點出的——“通過平臺銷售的存款以3年、5年期為主。1年期利率最高為2.25%,3年期4.125%、5年期4.875%,均已接近或者達到全國自律定價機制的上限。”

再加上大廠們經(jīng)常有的縮短付息周期、發(fā)放加息券、現(xiàn)金獎勵等各種操作,實際上早就突破利率自律定價機制上限。

比方說,有個銀行5年期定期存款產(chǎn)品,每3個月為一個付息周期,利率高達4.1%,但是,3個月定期存款基準利率卻僅僅只有1.1%。

而且監(jiān)管對這些小銀行的定位,本身就是服務區(qū)域經(jīng)濟的,網(wǎng)點只在當?shù)赜校仓粦撐债數(shù)卮婵睿o當?shù)氐男∥⑵髽I(yè)服務。

但存款產(chǎn)品放到互聯(lián)網(wǎng)平臺之后,就變成了向全國吸儲,小銀行的覆蓋廣度和吸儲速度都大幅提升,這不僅偏離了自身立足于當?shù)亍⒎罩行∥⑵髽I(yè)的市場定位,而且又會進一步提高銀行的資金成本。

高利息疊加支付給平臺的渠道費用,再乘以不斷擴大的用戶基數(shù),中小銀行怎么付出這么多錢?自掏腰包嗎?

顯然,這又是個風險轉(zhuǎn)嫁的游戲,銀行主要都是依靠存款-貸款的模式來賺錢,存款成本高了,那肯定自然要提高貸款利息,這顯然和國家為實體經(jīng)濟降本減負的大趨勢極不相符。

更進一步,啥樣的企業(yè)會愿意貸這么高利息的款項?

肯定不是西貝這樣的優(yōu)質(zhì)大客戶,浦發(fā)銀行幾個億給的十分爽快,一定是那些通過四大行正常利率貸不到的企業(yè),還款能力、資質(zhì)較差,又著急用錢的高風險項目。

那這些人逾期不還咋辦呢?萬一銀行收不回錢了,還不起給存款人的錢了呢?

這就有我們的存款保險制度做支撐了,50萬內(nèi)都能兜底。但是一來,仗著有國家兜底,這些銀行會有道德風險,說不定會玩的更加猖狂。

二來,用來兜底的錢也是廣大存款人的錢,最后背鍋的其實還是我們普通人。

四

快要玩脫的中小銀行

所以,國家的舉動看似是對這些銀行的限制,但何嘗不是一種保護?生怕這些銀行玩砸了,最后還得老百姓買單。

自1995年第一家城商行成立至今,中小銀行發(fā)展已有25年。目前,我國中小銀行共4005家,資產(chǎn)規(guī)模近80萬億元,約占整個銀行業(yè)規(guī)模的四分之一。

這么大的體量,在經(jīng)濟下行期是萬萬不能出什么幺蛾子的。而且,現(xiàn)在這些中小銀行已經(jīng)有把自己玩壞了的趨勢了——

數(shù)據(jù)顯示,2020年城商行整體凈利潤基本是負增長,農(nóng)商行二季度凈利潤增速下滑到-11.42%,較2019年末大幅下降20.6%。甚至有的城商行營收降幅達72.1%,凈利潤降幅達102.1%。

包商銀行、錦州銀行也都紛紛出了大事,此前還是業(yè)內(nèi)標桿呢。

之所以中小銀行今年這么慘,除了疫情“天災”之外,更是“人禍”。

一方面,是因為以前造的孽,現(xiàn)在該還了。

中小銀行是“金融創(chuàng)新”的一把好手,正經(jīng)銀行業(yè)務干不過四大行,便另辟蹊徑,通過表外理財、同業(yè)業(yè)務等將資金投向那些來錢快的領域,比如房地產(chǎn),比如地方融資平臺,比如兩高一剩”行業(yè),再比如股市與債市等。

但是高收益必然意味著高風險,再加上之前干的太猛,很多項目現(xiàn)在成壞賬了。而且現(xiàn)在這些領域國家都開始嚴格監(jiān)管了。

另一方面,是因為家底要被騙光了。

傻子太多,騙子都不夠用了。這句話說的可能就是這些銀行,大家可能都想不明白,為啥能有那么多銀行被騙?為啥騙子專盯著銀行騙?

說白了,就是銀行的內(nèi)控能力太差;再直白點,就是有“內(nèi)鬼”出現(xiàn)。

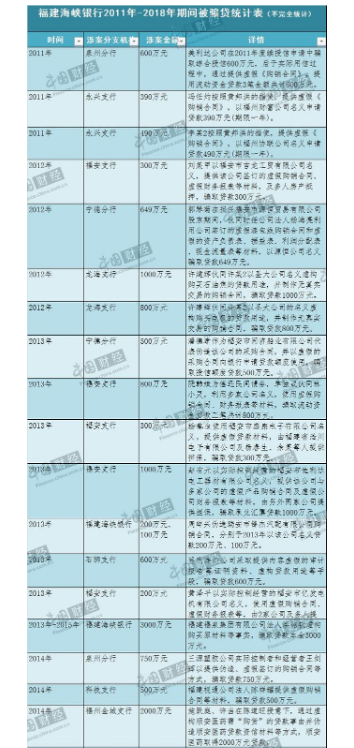

從中國裁判文書網(wǎng)公開資料可以發(fā)現(xiàn),經(jīng)常有“內(nèi)外聯(lián)合”,通過偽造相關資料騙貸等情況發(fā)生。

(資料來源:中國裁判文書網(wǎng) 制圖:中國網(wǎng)財經(jīng))

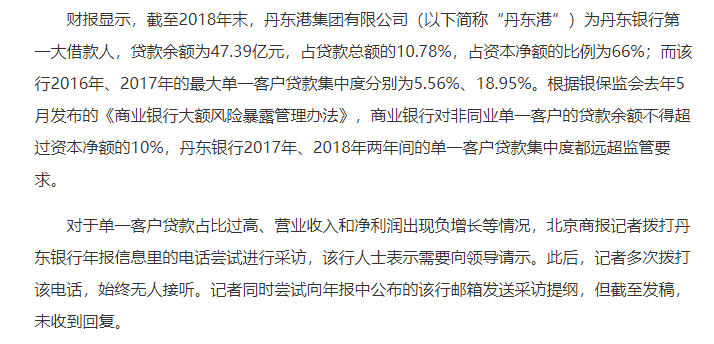

但騙點錢算什么,更狠的是掏空家底。比如丹東有個銀行,給一個大客戶貸了47.39億元,但這個銀行的貸款總額都不到500億,占資本凈額的62.44%,真的是把銀行都搬回家了。

(截圖:北京商報報道)

五

結語

總而言之,正如權威人士所言:“樹不能長到天上去。”從近期國家的一系列監(jiān)管舉措,我們應當無比清晰地認清一個趨勢——嚴監(jiān)管時代,正在到來。

不管是互聯(lián)網(wǎng),還是金融,以及其他行業(yè),發(fā)展無序、野蠻生長的年代都已經(jīng)結束了,平臺們絕不能再以“創(chuàng)新”之名大肆斂財,禍害老百姓們的錢袋子了。

?今年上半年,大概是中國互聯(lián)網(wǎng)行業(yè)在過去十年里最艱難的時間了。

2022-08-16

2022-08-16每一波技術革新都會改變世界,然后受到監(jiān)管,從鐵路到工業(yè)食品,再到船舶、飛機、銀行……現(xiàn)在輪到互聯(lián)網(wǎng)了...

2022-02-28

茄子科技合伙人王超認為,中國互聯(lián)網(wǎng)企業(yè)的出海姿勢有“仰攻”和“俯沖”兩種,前者需要對未來要面對的困難...

2021-06-04

2025年4月25日,深圳——第33屆中國(深圳)國際禮品·工藝品·鐘表及家庭用品展覽會(以下簡稱“...

2025-04-25

近日 , 浩鯨科技宣布加入阿里云政企 AI 大模型生態(tài)聯(lián)盟 , 針對企業(yè) " 私有化部署安全可控、場...

2025-04-25作為一家深耕跨境化工物流供應鏈服務領域的企業(yè),永泰運在過去的一年中憑借其專業(yè)的服務能力和創(chuàng)新的數(shù)字化...

2025-04-25

近日,華納藥廠(688799.SH)收到國家藥品監(jiān)督管理局核準簽發(fā)的硫酸沙丁胺醇注射液《藥品注冊證書...

2025-04-25

春回大地、萬物復蘇的同時,花粉過敏季也隨之而來。來自叮當快藥數(shù)據(jù)顯示,近日北京地區(qū)過敏藥品搜索量環(huán)比...

2025-04-25

在數(shù)字化浪潮席卷全球的今天,AI技術正以前所未有的速度滲透至各行各業(yè)。

2025-04-25

在此背景下,由鴻威會展集團聯(lián)合浙江省休閑運動車行業(yè)協(xié)會精心打造的2025 鴻威?廣州國際休閑運動車展...

2025-04-25

大悅城分享,支付寶“碰一下”能力加持大悅城會員后,在支付前、支付中、支付后都可以與用戶連接,會員拉新...

2025-04-25

斑馬亮相國家級閱讀盛會 分享 "AI 大模型驅(qū)動兒童閱讀學習的實踐應用 "

2025-04-25投資家網(wǎng)(m.51baobao.cn)是國內(nèi)領先的資本與產(chǎn)業(yè)創(chuàng)新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專業(yè)的第三方信息服務,包括行業(yè)媒體、智庫服務、會議服務及生態(tài)服務。長按右側(cè)二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(wǎng)(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國內(nèi)知名的資本與產(chǎn)業(yè)創(chuàng)新綜合服務平臺。平臺聚集數(shù)百萬優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實業(yè)高管、專家學者等,致力于構建起資本、產(chǎn)業(yè)與政府之間的橋梁與生態(tài)服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網(wǎng) | 京ICP備16014291號-1 | 京公安備11010502031933號網(wǎng)站地圖![]()

微博

微信公眾平臺