摘要:自2018年以來,由于中美之間在科技領域的各種摩擦,導致A股對科技領域,特別是半導體領域的上市公司“大開綠燈”,一時間A股出現了各種各樣的“微”,比如“卓勝微”、“立昂微”、“華潤微”等各種“微”。

自2018年以來,由于中美之間在科技領域的各種摩擦,導致A股對科技領域,特別是半導體領域的上市公司“大開綠燈”,一時間A股出現了各種各樣的“微”,比如“卓勝微”、“立昂微”、“華潤微”等各種“微”。

這里所謂的“微”就是指各種微電子業務,主要應用于半導體上的微小集成電路系統,其中最主要的應用領域就是半導體芯片領域。A股的各種“微”所從事的業務基本包含了從芯片設計、晶圓制造到半導體元件、器件以及電子成品全產業鏈。

隨著國家對半導體行業的大力支持,A股作為企業的直接融資渠道對這些“微”們也很大方,動不動就是兩三百倍的估值,上市以來的漲幅更是要以十倍計。比如,2019年6月18日上市的卓勝微,上市以來漲幅已超25倍,而在今年9月11日才上市的立昂微,上市短短3個月漲幅已達26倍!

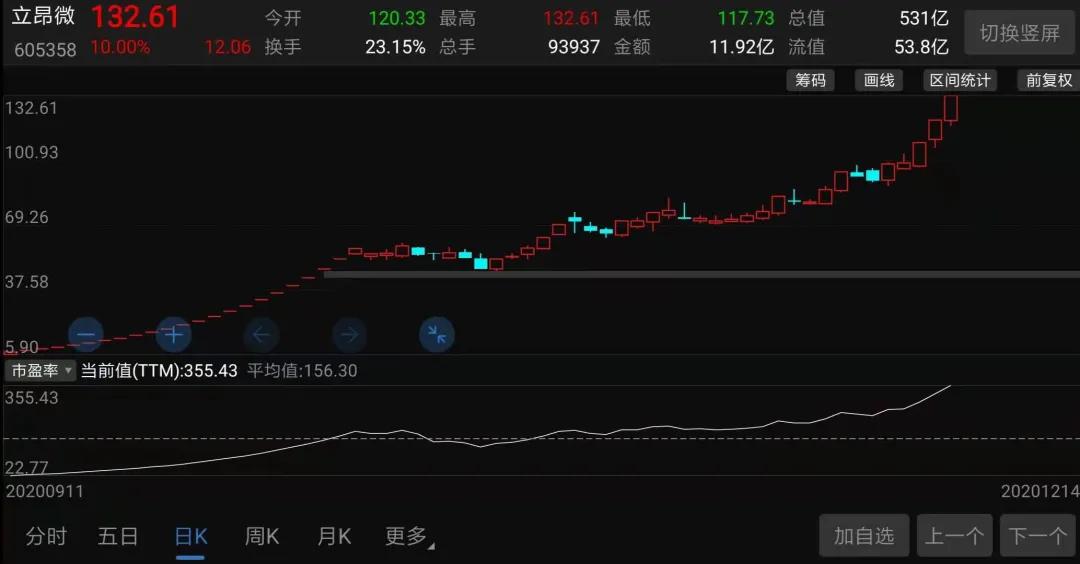

(立昂微股價走勢截圖)

A股對各種“微”們的歡迎程度可見一般,今天銳眼哥就來給大家分析一下這個3個月暴漲26倍的大牛股立昂微(605358.SH)。

立昂微于2020年9月11日正式在上交所上市,發行4058萬股擬募資1.6億用于年產120萬片集成電路用的8英寸硅片項目。公司處于半導體芯片上游硅片生產的核心環節,但上市發行價僅為4.92元,對應2019年1.28億的凈利潤,發行市盈率僅為22倍,上市首日開盤價也僅5.9元。

(立昂微發行信息截圖)

在從事半導體芯片業務的各種“微”備受追捧的當下A股,22倍的發行市盈率、不足5元的發行價,這哪是半導體芯片股應該享有的估值?一級市場給的估值太低了!

銳眼哥統計了一下,截至2020年9月10日,A股半導體行業平均市盈率107.17倍、平均市凈率7.89倍、平均市銷率7.49倍。也就是說,立昂微發行上市的市盈率僅為當時行業平均水平的五分之一不到,這個市盈率太低了,上市后這個估值差市場肯定會先給它追平。

這個過程在立昂微上市后的第17個一字漲停板時基本追平,即2020年10月14日,當日收盤價35.82元/股,較4.92元/股的發行價已經上漲了6倍多,但此時行業平均市盈率又漲到了117.74倍。直到2020年10月15日,立昂微第18個一字漲停板后,立昂微的市盈率才超過行業平均市盈率,達到123.12倍。

另外,再從A股上各種“微”的估值來看。截至2020年9月10日,A股各種“微”的平均市盈率為482.56倍、平均市凈率11.78倍。從市場情緒的角度看,立昂微也是有理由去追平這個估值差的。

到2020年12月14日收盤,立昂微的股價達到132.61元/股,較4.92元/股的發行價已經上漲了26倍,最新市值已達531.21億,對應靜態市盈率已高達414.40倍,基本追平上市時與行業平均、各種“微”們的估值差!

對比會發現,立昂微的股價走勢比之前“屹立不倒”的卓勝微強太多了,而目前卓勝微的市盈率“只有”110倍左右。

據公司招股書介紹,立昂微的前身是立昂有限,成立于2002年3月,成立以來專注于半導體材料、半導體芯片及相關產品的研發、制造領域,主營業務為半導體硅片、半導體分立器件芯片的研發生產和銷售以及半導體分立器件成品生產銷售,主要產品有肖特基二極管芯片、肖特基二極管和MOSFET芯片。

2017年立昂微在中國半導體十強企業評選中位列第八位;旗下子公司金瑞泓為國內硅片制造龍頭企業,2015-2018年連續4年位列中國半導體材料十強榜首,金瑞泓主要負責立昂微的半導體硅片業務。

(立昂微股權結構截圖,來源:立昂微招股書)

除半導體硅片業務由子公司金瑞泓負責外,立昂微的半導體分立器件業務和微波射頻業務分別由旗下子公司立昂微電和立昂東芯負責。

2019年,公司硅片業務實現營收7.59億,占公司總營收的比重為63.73%,為公司核心業務,其中毛利率較高的硅外延片營收占到公司總營收的47.51%;半導體分立器件芯片營收3.4億,半導體分立器件營收8149.76萬。

硅片業務是公司的核心業務,而負責公司硅片業務的子公司金瑞泓,此前因為一些歷史沿革問題引起市場的關注。

金瑞泓的前身實際上是背靠浙江大學在2000年成立的立立電子,2001年高校方面要求校企分離,后將大量資產出售給立立電子,但是由于存在關聯關系且出售國有資產程序存在瑕疵,導致2008年立立電子在申請上市時被拒,后經浙江大學方面出面證實資產出售程序確有瑕疵,但不對國有資產造成重大影響,2015年立昂微通過股權轉讓獲得立立電子控制權,并更名為金瑞泓,成為旗下子公司。

目前,金瑞泓是國內十大硅晶圓廠商之一,具備40萬6英寸拋光片、22萬片8英寸拋光片月產能,且是國內為數不多的幾家具備12英寸硅片生產能力的廠商,是國內集硅片制造、功率器件芯片、功率器件成品于一體的企業。

硅片按尺寸分為4英寸硅片、6英寸硅片、8英寸硅片、12英寸硅片等,尺寸越大制造難度越大,12英寸硅片可用于制造40nm-14nm制程芯片,但國內目前的硅片企業主要生產以8英寸以下的產品為主,只有極少數公司掌握了12英寸硅片技術。

(數據來源:信達證券研報)

可以看到,在幾種主要尺寸的硅片中全球出貨量最多的是12英寸硅片,且出貨量持續保持高增長,而8英寸和6英寸硅片出貨量需求明顯小于12英寸。這也反映出國內12英寸硅片供應與需求之間的矛盾關系!

就硅片市場整體而言,2019年硅片出貨量有所下滑,據SEMI預計全球硅片出貨量將在2020年回暖,到2023年全球出貨量將達到137.61億平方英寸。

受5G商業化加速以及新能源發展,帶動半導體硅片及半導體功率器件行業景氣度持續上升,且最近兩年由于國際形勢動蕩及疫情的不確定性影響,行業下游廠商出現了兩輪明顯的囤貨動作,第一輪從2018年7月至2019年10月,第二輪開始于疫情期間一直到今天,主要以12英寸硅片為主。

隨著下游持續囤貨的高需求,硅片經歷了從2018年到2019年的持續漲價潮。硅片的持續供應緊張也導致了下游功率器件缺貨,從而導致功率器件也經歷了漲價潮。特別是在iPhone 12和華為Mate 40等新機發布后,市場對功率器件的需求再度爆發,后續需求還將持續釋放。

作為國內少有的集硅片、功率器件芯片和功率器件成品于一體的企業,立昂微在這個過程中肯定是受益。公司硅片業務的主要客戶包括安森美、AOS、日本東芝等國際公司,以及中芯國際、華虹宏力、華潤微、士蘭微等國內客戶,分立器件的主要客戶為虹揚科技、皋鑫科技、長威電子等。

(來源:信達證券研報)

過去幾年,立昂微的硅片業務保持較快增長,2019年受行業整體下滑影響,公司硅片業務整體收入有所下滑,但高毛利的外延片仍保持正增長,今年上半年公司硅片業務實現營收4.33億,同比增長14.39%。

對比A股同行上市公司,立昂微表現為規模小、估值高、研發投入低的特點。分業務來看,硅片業務的可比公司為中環股份,分立器件業務主要國內可比公司為士蘭微、華微電子、楊杰科技等。

對比中環股份,硅片業務收入規模較小。2019年,立昂微硅片業務整體收入7.59億,其中外延片收入5.66億、研磨片及拋光片收入1.93億,而中環股份半導體材料收入10.97億,立昂微硅片業務收入僅為中環股份的7成左右。

上半年,立昂微硅片業務收入2.1億,中環股份半導體材料收入5.15億。立昂微硅片收入僅為中環股份的一半不到。

對比士蘭微,分立器件收入規模同樣較小。2019年,立昂微分立器件業務(包括分立器件芯片及分立器件成品)收入4.21億,其中分立器件芯片收入3.4億、分立器件成品收入8149.76萬,而士蘭微分立器件收入9.2億,立昂微分立器件收入不足士蘭微一半,更不足華微電子15.88億的三分之一。

研發投入方面,2019年,立昂微整體研發支出9699.32萬,占公司總營收的比例為8.05%,今年上半年的研發投入為4549.26萬,占總營收的6.9%。而目前A股上的各種“微”們的研發投入比例都在10%-20%左右,立昂微的研發投入在各種“微”中排名靠后。

(同花順旗下i問財截圖)

然而,從市值來看,目前立昂微的市值高達531.21億,在各種“微”中算是中等,但從市盈率、市凈率的估值角度來絕對排名前列。市凈率僅次于卓勝微,300多倍的動態市盈率也不低!

綜合來看,立昂微自上市以來的這波26倍的暴漲,除了新股上市后的情緒炒作外,與公司發行價和發行市盈率過低有直接關系,同時持續上漲的股價也反映了行業背后的基本面變化。雖然立昂微的規模不是太大,但它在行業中的地位還是比較明顯的,這種行業地位也有利于公司在二級市場獲得較高的估值溢價。

只是,對于一家規模10億左右、利潤僅1億左右的小公司來說,530億的市值它要用多久才能消化這種高估值?從市盈率反應一筆投資收回成本的年限的意義來講,目前立昂微414.40倍的靜態市盈率,也就意味著投資者需要414年多才能收回本金!

近日,專注于中國傳統文化與現代美學融合的創新品牌「NineX 九玄」宣布完成近千萬元天使輪融資

2025-06-24

2025-06-24

近日,量販零食行業頭部品牌好想來攜手騰訊公益,以“會員積分助力+品牌捐贈”的創新模式,助力鄉村兒童營...

2025-06-24

2025年6月11日,由中國整形美容協會主辦、欣可麗美學(上海)醫療科技有限公司承辦、俊泰醫療美容承...

2025-06-24

投資家網(m.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺