摘要:過去,金融科技對(duì)傳統(tǒng)金融服務(wù)的沖擊主要集中在客戶交互層面,即數(shù)字賬戶應(yīng)用程序和用戶界面,這并沒有對(duì)金融服務(wù)價(jià)值鏈造成太大的影響。

過去,金融科技對(duì)傳統(tǒng)金融服務(wù)的沖擊主要集中在客戶交互層面,即數(shù)字賬戶應(yīng)用程序和用戶界面,這并沒有對(duì)金融服務(wù)價(jià)值鏈造成太大的影響。2021年,對(duì)金融服務(wù)價(jià)值鏈的沖擊可能將會(huì)出現(xiàn),并主要體現(xiàn)在以下五個(gè)方面:1)小型企業(yè)客戶市場(chǎng)爭(zhēng)奪戰(zhàn)加劇;2)薪資科技將獲得更多關(guān)注;3)財(cái)務(wù)健康趨于政治化;4)"金融科技即服務(wù)"平臺(tái)應(yīng)運(yùn)而生;5)銀行強(qiáng)化金融科技解決方案。

2020年,在小型企業(yè)金融服務(wù)領(lǐng)域發(fā)生了三項(xiàng)重要事件:(1)薪資保護(hù)計(jì)劃。過去,小型企業(yè)的貸款需求往往被大銀行忽視或拒絕,而薪資保護(hù)計(jì)劃(Paycheck Protection Program,簡(jiǎn)稱PPP貸款)使許多中小銀行和城鄉(xiāng)信用合作社有機(jī)會(huì)向小型企業(yè)放貸,滿足小型企業(yè)的融資需求。(2)亞馬遜與高盛開展合作。早在幾年前,亞馬遜就曾運(yùn)用自有資金向其商戶發(fā)放了10億美元的現(xiàn)金預(yù)付款,如今亞馬遜決定與高盛開展合作直接向商家提供金融貸款服務(wù)。(3)移動(dòng)支付平臺(tái)Stripe推出Stripe Treasury應(yīng)用程序。Stripe Treasury程序允許像Shopify之類的平臺(tái)向商戶提供獲取金融產(chǎn)品的渠道。平臺(tái)可以為商戶提供FDIC擔(dān)保的、付息的存款賬戶,商戶可以立即查看通過Stripe獲得的收入,然后選擇將余額用專用卡進(jìn)行消費(fèi)、借助ACH網(wǎng)絡(luò)及傳統(tǒng)網(wǎng)絡(luò)轉(zhuǎn)賬或支付賬單。

對(duì)許多中型金融機(jī)構(gòu)而言,發(fā)展小型企業(yè)客戶市場(chǎng)至關(guān)重要,這為其提供了直接獲取潛在客戶的機(jī)會(huì)。但若涉及的小企業(yè)是亞馬遜或Stripe的客戶,這種直接聯(lián)系將毫無意義。因?yàn)閬嗰R遜和Stripe將銀行服務(wù)(存款賬戶和貸款)嵌入其現(xiàn)有服務(wù)的能力,為它們塑造了主要優(yōu)勢(shì)--可以持續(xù)訪問商戶數(shù)據(jù),并且獲客成本幾乎為零。

從小型企業(yè)客戶的價(jià)值鏈角度分析,亞馬遜、支付平臺(tái)Stripe甚至Square主要參與了價(jià)值鏈的中間部分,即銷售和支付活動(dòng)。但是價(jià)值鏈初始部分(如生產(chǎn)、庫(kù)存管理和工資發(fā)放等)以及付款后部分(如發(fā)票和應(yīng)收賬款等)對(duì)亞馬遜、Stripe和Square等平臺(tái)而言通常是不可見。

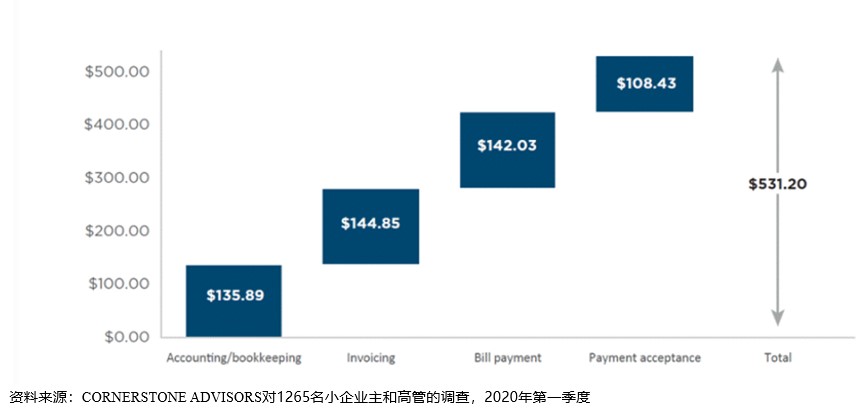

此外,根據(jù)Cornerstone Advisors的研究,小型企業(yè)通常接受的付款方式有11種,而其中的大多數(shù)方式Stripe或Square均不支持。此外,小型企業(yè)在第三方提供的會(huì)計(jì)、發(fā)票、賬單支付和轉(zhuǎn)賬服務(wù)上的花費(fèi)已超過了5000億美元。

圖:小型企業(yè)在會(huì)計(jì)和支付服務(wù)商方面的支出

因此,許多使用第三方或內(nèi)部服務(wù)的小型企業(yè)正在考慮從銀行接受會(huì)計(jì)服務(wù)。為了與亞馬遜、Stripe和Square有效抗衡,傳統(tǒng)金融機(jī)構(gòu)必須深入小型企業(yè)的價(jià)值鏈。兩家金融科技公司提供了有助于實(shí)現(xiàn)此目標(biāo)的方法:Autobook為金融機(jī)構(gòu)提供了面向小型企業(yè)的一站式外包服務(wù),包括會(huì)計(jì)、發(fā)票、賬單支付等;Nav與零售銷售終端(如Fiserv's Clover)和會(huì)計(jì)系統(tǒng)合作,使其使用者能夠辨別貸款機(jī)會(huì)并獲取小企業(yè)數(shù)據(jù),從而制定貸款決策。

迄今為止,面向消費(fèi)者市場(chǎng)的競(jìng)爭(zhēng)主要集中在支付業(yè)務(wù)領(lǐng)域,無論是支出賬戶(如挑戰(zhàn)者銀行),還是支付業(yè)務(wù)本身(如P2P、移動(dòng)支付)。而面向消費(fèi)者領(lǐng)域的競(jìng)爭(zhēng)也將向價(jià)值鏈的上游轉(zhuǎn)移,涉及薪資領(lǐng)域。

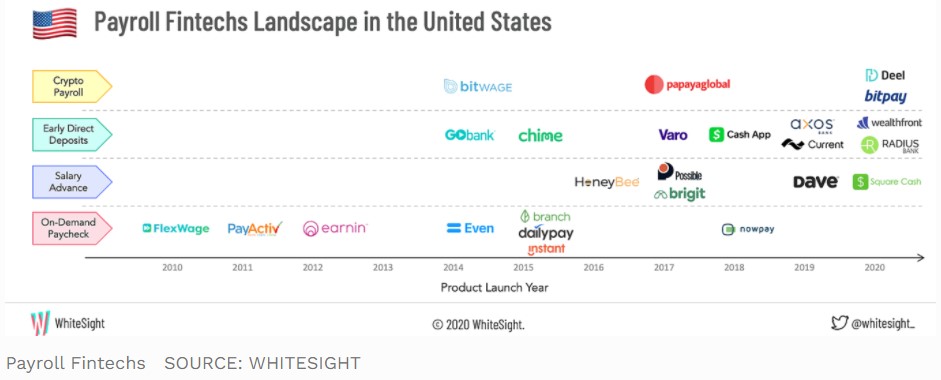

WhiteSight將薪資科技(Payroll Fintech)劃分為四類:一是按需工資(Salary On-demand),該類別科技通過與公司、人力和工資系統(tǒng)提供商合作,幫助員工靈活地獲取所掙工資;二是薪資預(yù)支(Salary Advance),該類金融科技可以根據(jù)雇員的工資水平提供短期貸款,并避免發(fā)薪日貸方收取過高的利率;三是提前存款(Early Direct Deposit),該功能主要由挑戰(zhàn)者銀行提供,使賬戶持有人可以比標(biāo)準(zhǔn)發(fā)薪日提前兩天收到工資支票;四是加密貨幣(Crypto Payroll),公司可以通過多種加密貨幣進(jìn)行工資支付。

圖:薪資科技(Payroll Fintechs)的分類

薪資科技公司幫助銀行將工資支票從現(xiàn)有的支票賬戶中轉(zhuǎn)出(即存款轉(zhuǎn)換),并提供支付和借貸服務(wù)。像ADP這類傳統(tǒng)的薪資科技提供商一直以來都在努力擴(kuò)展與客戶的關(guān)系,但目前并沒有哪家大型科技公司表示決定收購(gòu)任何一家薪資科技提供商。

風(fēng)險(xiǎn)投資公司Andreessen Horowitz的Anish Acharya、Seema Amble和Rex Salisbury認(rèn)為,薪資科技的未來發(fā)展方向包括收入和就業(yè)證明、直接存款轉(zhuǎn)換、與工資掛鉤的貸款和企業(yè)間人力資源信息的交互訪問。

財(cái)務(wù)健康有望在2021年成為焦點(diǎn),原因如下:1)銀行和金融科技公司一直宣稱對(duì)消費(fèi)者財(cái)務(wù)健康的重視與擔(dān)憂,但實(shí)際行動(dòng)甚少,隨著美國(guó)總統(tǒng)大選臨近尾聲,展示社會(huì)責(zé)任感將是國(guó)家管理者的重要舉措;2)量化公眾的財(cái)務(wù)健康狀況一直是一項(xiàng)挑戰(zhàn),但某些公司(如Financial Health Network和MX)已經(jīng)建立了依靠實(shí)際賬戶數(shù)據(jù)構(gòu)建的財(cái)務(wù)健康評(píng)分系統(tǒng);3)財(cái)務(wù)健康將受到監(jiān)管,新政府可能要求銀行監(jiān)督和協(xié)助改善客戶的財(cái)務(wù)狀況。上述因素有望刺激金融科技領(lǐng)域的創(chuàng)新,一批新的財(cái)務(wù)健康平臺(tái)亟待涌現(xiàn)。

金融科技市場(chǎng)的供需堪憂,許多金融科技公司都希望與銀行合作,但很少有銀行具備與金融科技公司合作的能力。"金融科技即服務(wù)"(fintech-as-a-service)不是一個(gè)新鮮術(shù)語,它通常被認(rèn)為是金融科技公司利用API將其服務(wù)集成到傳統(tǒng)機(jī)構(gòu)或其他金融科技公司中,但這并不指代"金融科技即服務(wù)"平臺(tái)。或許,"銀行即服務(wù)"(banking-as-a-service)概念具有一定的借鑒意義,它指的是一家公司將銀行服務(wù)嵌入其產(chǎn)品中;而"金融科技即服務(wù)"平臺(tái)可以指代那些為銀行與金融科技公司合作建立提供更多便利性支持的企業(yè)。像Moov、Unit和Synctera這類公司將使銀行能夠以更模塊化的方式向金融科技公司提供包括自動(dòng)化ACH清算、交易在內(nèi)的一系列服務(wù),提升銀行與金融科技公司合作的能力。

許多銀行認(rèn)為現(xiàn)有的核心系統(tǒng)是其創(chuàng)新的最大障礙,但更換核心系統(tǒng)的過程漫長(zhǎng)且費(fèi)用高昂。2021年可能出現(xiàn)對(duì)助推銀行核心系統(tǒng)升級(jí)的三類金融科技的強(qiáng)勁需求:(1)集成提供商(core integration provider)。過去幾年中,Constellation、Sherpa Technologies和Sandbox Banking等公司一直在提供核心集成平臺(tái),使銀行和信用合作社可以更好地與其核心系統(tǒng)聚合。(2)支付中心(payment hub)。Payrailz和Finzly等金融科技公司使金融機(jī)構(gòu)不僅能夠掌握最佳支付機(jī)制,還能從核心處理器中轉(zhuǎn)移交易。(3)數(shù)字核心(digital core)。如Finxact、Q2和NYMBUS等公司一直在幫助金融機(jī)構(gòu)搭建數(shù)字銀行業(yè)務(wù)--這些金融機(jī)構(gòu)認(rèn)識(shí)到,數(shù)字化的核心系統(tǒng)是部署新產(chǎn)品的前提,如果使用現(xiàn)有系統(tǒng)來推行新產(chǎn)品,則需要數(shù)年時(shí)間才能完成。

2024年9月全球領(lǐng)先的保險(xiǎn)機(jī)構(gòu)戰(zhàn)略運(yùn)營(yíng)合作伙伴優(yōu)創(chuàng)數(shù)據(jù)宣布,其菲律賓分公司正式注冊(cè)成立,標(biāo)志著公司...

10小時(shí)前

10小時(shí)前隨著2025年上半年落幕,公募基金再次迎來了中長(zhǎng)期業(yè)績(jī)的盤點(diǎn)時(shí)刻。

16小時(shí)前

近期,國(guó)際原油市場(chǎng)經(jīng)歷了一輪劇烈波動(dòng),為投資者帶來挑了戰(zhàn)與機(jī)遇并存的市場(chǎng)環(huán)境。

1天前2025年6月20日,上海萊士宣布完成對(duì)南岳生物100%股權(quán)的收購(gòu),并完成了工商變更登記,交易金額約...

1天前

Multiply Group PJSC 是一家總部位于阿布扎比的投資控股公司,通過深耕移動(dòng)交通、媒體...

2025-02-27

在國(guó)產(chǎn)AI大模型風(fēng)起云涌之際,神州控股旗下數(shù)據(jù)智能品牌神旗數(shù)碼出手了

2025-02-27試著想象一下,您要等待好幾天,才能收到自己從市場(chǎng)上辛苦賺來的錢, 這將會(huì)多么令人懊惱。

2025-02-27

2月25日,BRTV《法治進(jìn)行時(shí)》節(jié)目記者調(diào)查報(bào)道了一起醫(yī)美隆鼻失敗的糾紛事件

2025-02-27

2月27日,國(guó)聯(lián)民生證券“融匯江湖潮涌向新”項(xiàng)目合作大會(huì)(下稱“大會(huì)”)在江蘇無錫國(guó)際會(huì)議中心啟幕。

2025-02-27靠新冠口服藥一夜成名,但更想講好新故事,可能是真實(shí)生物再度遞表的心情。

2025-02-27

動(dòng)力電池的回收利用主要分為梯次利用和再生利用兩大路徑。

2025-02-27

AI眼鏡作為新興的智能穿戴設(shè)備,被視為消費(fèi)電子產(chǎn)業(yè)鏈的新增長(zhǎng)點(diǎn)。

2025-02-27

隨著消費(fèi)觀念的轉(zhuǎn)變和城鎮(zhèn)化進(jìn)程的加速,即時(shí)配送行業(yè)迅速崛起,成為物流領(lǐng)域的新窗口。

2025-02-27

2025 年春節(jié)期間,健康養(yǎng)生風(fēng)勁吹,保健品市場(chǎng)熱度爆棚,主打 “藥食同源” 的產(chǎn)品成消費(fèi)新寵。

2025-02-27投資家網(wǎng)(m.51baobao.cn)是國(guó)內(nèi)領(lǐng)先的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺(tái)。為活躍于中國(guó)市場(chǎng)的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專業(yè)的第三方信息服務(wù),包括行業(yè)媒體、智庫(kù)服務(wù)、會(huì)議服務(wù)及生態(tài)服務(wù)。長(zhǎng)按右側(cè)二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動(dòng),趕快行動(dòng)吧。

投資家網(wǎng)(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國(guó)內(nèi)知名的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺(tái)。平臺(tái)聚集數(shù)百萬優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實(shí)業(yè)高管、專家學(xué)者等,致力于構(gòu)建起資本、產(chǎn)業(yè)與政府之間的橋梁與生態(tài)服務(wù)體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網(wǎng) | 京ICP備16014291號(hào)-1 | 京公安備11010502031933號(hào)網(wǎng)站地圖![]()

微博

微信公眾平臺(tái)