摘要:11月24日,樂信發布了自己的三季報。

11月24日,樂信發布了自己的三季報。

從數據看,樂信表現不錯。三季度,樂信實現營收32億,經調整凈利潤4.43億。值得關注的是,樂信各項經營數據均保持著高速增長。

三季度,樂信在貸余額實現674億,同比增長31%。注冊用戶更是突破1億大關,達到1.06億,同比增長69.6%;樂信活躍用戶為740萬,同比增長21%。

經營數據的增長固然亮眼,但更可喜的是樂信開始“換擋”。體現在兩個方面:向新消費平臺的延伸,以及向科技平臺的轉型。無論是新消費平臺還是科技平臺,對樂信而言都具有重要意義。

新消費平臺發力的意義在于,一方面,新消費平臺與樂信信貸業務具有協同作用,即可增加信貸業務的用戶黏性,又可為信貸業務提供增量用戶。另一方面,新消費平臺也可延伸出新業務,打開樂信的增長空間。

而科技業務發力的好處不難想象。樂信將不受自有資金的限制,業務規模開始進入增長的快車道,同時樂信的經營風險和監管風險也將被肅清。

從上述角度看,樂信無疑是一家兼具想象力、高增長的公司。

一、 經營數據的高增長

樂信在24號公告了今年的3季報業績。三季度,其營收為31.54億元,經調整凈利潤4.43億。

除了營收、利潤外,樂信經營數據的高增長,更為亮眼。

第三季度樂信促成貸款總額為人民幣483億元,與上年同期的人民幣370億元相比增長30.6%。管理層預計,2020財年促成的借款總額將達到1700億元人民幣至1800億元人民幣,意味著4季度將達到465-565億元(同比增8-32%),相當強勁。

促成貸款額的增長也使樂信在貸余額水漲船高;三季度,樂信在貸余額674億,同比增長31%。如果拉長周期來看,近幾個季度,樂信在貸余額同比增速始終維持在30%以上。

從貸款絕對值上看,雖然一季度受疫情影響,樂信在貸余額有所下降,但二、三季度迅速恢復至高位,一定程度上,也說明了樂信業務發展的韌性。

與在貸余額相比,樂信的注冊用戶數量始終維持的高速增長;三季度樂信注冊用戶更是突破1億大關,達到1.06億,同比增長69.6%。實際上,近幾個季度樂信注冊用戶增速始終維持在60%以上。

注冊用戶數的高增長也帶動了樂信借款活躍用戶的高增長,三季度,樂信活躍用戶為740萬,同比增長21%。

用戶數量的高增長對樂信具有重要意義。對于互聯網公司而言,用戶是核心資產,用戶規模代表了公司未來的想象空間,對助貸公司尤其如此,助貸公司貸款規模的增長,很大程度依賴于用戶的增長。樂信用戶數量的高增長,也為其未來的業績爆發奠定了基礎。

值得注意的是,樂信活躍用戶的增速慢于注冊用戶增速,反映了公司審慎的增長策略,相比注冊用戶完全依賴用戶的自發行為,活躍用戶很大程度上取決于助貸公司放貸意愿。

也正是由于公司穩健的增長策略。樂信資產質量保持穩定,超過90天的逾期率2.6%,FDP7逾期率從上季度2.32%降至1.82%,為2019年至今最低水平。

總體而言,樂信一系列好看的經營數據增長為將來打下了堅實的基礎,這也給了投資人一個強效“定心丸”:樂信未來的業績增長,是可觸摸可預期的增長。

二、 換擋“新消費服務平臺”,既要快更要安全

其實,Q3財報除了一系列好看的增長外,更大的亮點在于樂信向新消費平臺轉型獲得了初步成果。這些成果也逐漸反映在其優秀的財務數據和運營數據上。

從財務數據看,三季度,樂信依托于新消費平臺的會員收入超2760萬。

從運營數據看,三季度樂信平臺訂單量8440萬筆,同比增長49.9%;樂卡等付費會員人數超270萬;今年以來,樂花卡為612萬商家帶去實際消費交易,創造2億個左右訂單,完成線下交易額約500億元。

在新消費平臺成效顯現之后,如果簡單的認為樂信是一家小額貸款公司,那無疑過于膚淺了。

樂信打造了以分期消費品牌分期樂、數字化全場景分期消費產品樂花卡、會員制消費服務品牌樂卡為核心的新消費服務生態,已經成為了用戶不可或缺的消費“助手”。

具體來看,樂卡作為一個跨生態的付費會員平臺,給用戶帶來了更好的消費體驗。現在各種名目的會員卡花樣繁多,有游戲、視頻、影視、餐飲,加油洗車,家政服務等等一大堆的會員卡,消費者實在很頭疼。

而樂卡把各種消費實惠聚合,用戶不用花錢把各個平臺的會員都開一遍,就能一站式享受省心省錢省力的消費服務,可極大方便消費者。

樂花卡則拓展了樂信消費金融的使用場景,從自有商城延伸到線上線下各種不同的商戶。從打滴滴,到看電影,到在便利店購物,都可以使用到樂花卡的額度。

分期樂,大家已經很熟悉了,是線上分期商城,用戶在商城上可分期購買商品。

從樂信樂卡、樂花卡、分期樂的協同打法看,現在的樂信,已初步發展成為一個覆蓋全場景,更加開放的新消費平臺。

那么我們應該如何理解樂信“換擋”新消費平臺的意義?在我看來,應該從兩個角度理解:與信貸業務的協同,以及打開了新的成長空間。

從信貸業務看,新消費平臺,一方面將增加現有用戶的黏性,信貸是一個低頻業務,公司很難對客戶進行日常維護,而消費是一個高頻業務,公司通過高頻帶動低頻的方式,既可以增加用戶黏性,又可以起到盤活存量用戶的作用。

另一方面,新消費平臺也將給信貸業務帶來增量客戶,信貸是部分用戶的需求,而消費是所用用戶的需求,新消費平臺的用戶池也遠高于信貸的用戶池,樂信可以先滿用戶的消費需求,待其一旦出現借貸需求,也很容易轉化為樂信的用戶。

新消費平臺不僅能與信貸業務形成協同,也將打開樂信新業務的發展空間。

樂信的新消費平臺具備商業化潛力,目前新消費平臺的創收方式是收取會員費,從結果上看,會員費的盈利模式也取得了不錯的成效,雖然新消費平臺發展比較早期,但三季度,樂信會員收入也實現了2760萬,著眼長期,待其新消費平臺發展成熟后,會員收入勢必能共享更多營收。

從這個角度看,換擋新消費平臺的樂信,在未來大有可為。

三、 多元化收入,Fintech模式鑄就更強抗壓能力

從收入結構來看,樂信營收結構已經發生了比較明顯的變化。

三季度,樂信平臺服務及科技收入達11.3億元,占收入比重增長至36%;其中,無風險To B科技收入6.14億,同比大增159%;新增交易額中,無風險、純科技服務模式的部分,占比擴大至40%,10月以來占比已突破50%,占比為行業最高。

本季度,樂信進一步從重資本擔保風險助貸模式,轉向不承擔風險的科技助貸模式。在該模式下,金融機構承擔風險,樂信通過技術為金融機構提供高效運營服務,充分發揮獲客、系統搭建、運營管理等科技能力。樂信的收入結構將更加健康,公司長期的業務模式將更輕,成長空間也更大。

里昂證券認為樂信目前不斷的向純助貸的輕資本模式(零資本金和零信用風險)過渡,是一個很有前途的跡象:這種監管更鼓勵的模式,將提高助貸領域后來者的進入門檻,而樂信在此已經具有優勢。

更具體來看,樂信無風險、純科技服務模式部分的利潤轉換率(take rate)已經從2季度的10%上升到3季度的12%。利潤轉換率的上升反映了合作金融機構對樂信純科技助貸模式的接受度增強,樂信的議價能力提升。

無風險、純科技服務模式是樂信未來的戰略重心之一,也更符合監管要求。雖然短期內需要以一定的利潤讓渡換來更大的發展空間,但從長期看,這是更具競爭力的模式、更健康的收入結構,可極大增強公司的抗壓能力。

抗壓能力可能有點虛,我說的具體一點,轉型科技平臺,對樂信至少有兩個利好:一是業務規模的快速擴大;二是風險的出清。

從業務規模的擴大看,在以往科技金融公司采取的助貸模式普遍需要給銀行壞賬兜底,銀行為保證助貸公司能對其壞賬兜底,往往要求助貸機構在銀行交保證金,也就意味著,自有資金杠桿倍數有限,助貸的生意變成了重資產的生意,業務規模受自有資金限制。

但樂信向科技平臺轉型后,只給金融機構進行導流和提供金融科技服務,轉型為輕資產模式,其業務規模可以快速擴大,進一步提高市場占有率。

而且業務規模擴大的同時,樂信的風險也基本出清了。一方面,監管風險出清,向科技平臺轉型是監管鼓勵的方向,樂信這么做正符合監管意愿;另一方面,樂信業務風險也沒了,金融是一門風險后置的生意,機構現在賺的錢,要為之后潛在的壞賬買單,以前這個單是樂信買,轉型科技平臺后,銀行買單。

四、 餡餅不是陷阱,“非共識”會帶來機會

總的來說,樂信的實力是毋庸置疑的。

近日,中國互聯網協會在北京發布《中國互聯網企業綜合實力研究報告(2020)》,樂信位列第56位,作為深圳新40年十大創新企業的樂信,有很強勁的基本面支撐。

另外,根據此前的披露,管理層將在市場增持股份;據樂信三季度財報顯示,CEO肖文杰、總裁吳毅以及其他高管已出資約1290萬美元,在公開市場購買約185萬股樂信ADS(美國存托股份);向投資者傳達了對公司自身未來發展的強烈信心。

從市場主要投行發布的報告來看,難得的多數投行一致看好。目前,樂信共獲得包括瑞信、海通國際、華興資本、花旗銀行在內的12個投行的買入評級,買入數量遠高于同行。新加坡星展銀行(DBS)對樂信給出目標價16.8美元,較美東時間11月25日該公司收盤價有138%的潛在漲幅。

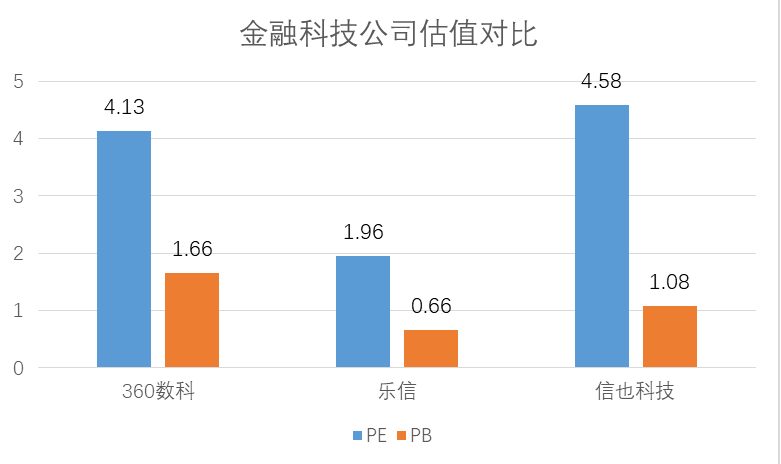

金融科技行業的認知門檻本來就高,加之螞蟻事件的影響,市場對于有價值而被低估的股票還沒有達成共同的認知,但“非共識”的存在往往意味著機會,隨時市場情緒修復,樂信或迎來價值回歸。

杭州九源基因工程股份有限公司(下稱“九源基因”),股票代碼2566.HK,于2024年11月20日至...

2024-11-20

2024-11-20

專精特新企業發展狀況和遇到的挑戰是當下很多企業家、學者、投資人等關心的話題,2024年11月16日下...

2024-11-20投資家網(m.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺