摘要:說起互聯(lián)網(wǎng)零食,最早出圈的是三只松鼠,很多消費者都認為它就是行業(yè)龍頭,不過就市值而言,目前三只松鼠已經(jīng)不是“零食第一股”了,它已經(jīng)默默的被良品鋪子所超越了。

文/Kinki

來源/螳螂財經(jīng)(ID:TanglangFin)

說起互聯(lián)網(wǎng)零食,最早出圈的是三只松鼠,很多消費者都認為它就是行業(yè)龍頭,不過就市值而言,目前三只松鼠已經(jīng)不是“零食第一股”了,它已經(jīng)默默的被良品鋪子所超越了。

良品鋪子是在今年初疫情期間“逆市上市”的,雖然比三只松鼠晚了一年,不過就成立時間而言,2006年成立的良品鋪子,比三只松鼠更早專注在零食這一塊。

彼時,良品鋪子是線下起步的企業(yè),跟帶有“互聯(lián)網(wǎng)基因”的三只松鼠不一樣,頂多算半個“互聯(lián)網(wǎng)企業(yè)”,不過隨著近年來網(wǎng)絡(luò)的迅速發(fā)展,良品鋪子也將不少重心轉(zhuǎn)移到線上,目前線上營收已經(jīng)占總營收的一半以上。

不過,在線上經(jīng)營這塊,兩者不管從模式,還是產(chǎn)品,其實差異并不大,所以,與其談兩者的競爭,還不如談?wù)剝烧咚餐鎸Φ睦Ь帧?/p>

干果不好嗑了?零食股為何集體走低?

今年的零食行業(yè),確實不太景氣。良品鋪子在10月發(fā)布了Q3財報,數(shù)據(jù)顯示,前三季度的營收為55.3億元,同比漲1.29%,歸母利潤為2.64億元,同比下降16.15%。

同樣增收不增利的,還有三只松鼠和來伊份。三只松鼠今年前三季度的營收為72.31億元,同比漲7.7%,歸母凈利潤為2.64億元,同比降10.62%。

而第二梯隊的來伊份,今年的戰(zhàn)績則更為慘烈,雖然營收一直保持個位數(shù)的增長,但截至三季度,凈利潤虧損高達3000多萬,同比跌幅達-777.66%。

當然,行業(yè)不景氣,不代表投資者就能寬容以待。對于良品鋪子Q3這份成績單,投資者顯然是不太滿意的,發(fā)布財報的第二天,市場就用跳空低開來表達了自己的意愿。

(良品鋪子股票走勢圖)

接連幾個零食品牌的營收數(shù)據(jù)不理想,首當其沖的原因自然是疫情。零食作為非剛需消費品,它的消費是需要場景配合的,比如上班、聚會等。上半年幾乎完全沒有聚集性的消費氛圍,給零食行業(yè)造成的打擊,自然不少。

但為什么這份對業(yè)績的擔憂,在Q3才集體大爆發(fā)?其中一個原因,是因為身處疫情當中,投資者自然對業(yè)績稍微寬容一點,對疫情緩和后的Q3業(yè)績,會更加期待。

“螳螂財經(jīng)”認為另一個原因,是因為零食行業(yè)是季節(jié)性銷售,即便一二季度發(fā)生疫情,其實對營收的影響并不會馬上顯示出來,因為很多經(jīng)銷商都會在春節(jié)期間先備貨,所以Q1反映的業(yè)績,可能都是1、2月提前的銷售額。

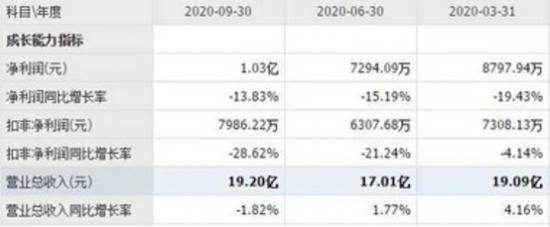

將良品鋪子今年每個季度的營收和利潤拆開來看,就非常清晰了。比如相比Q1的營收,即便疫情已經(jīng)緩和下來了,Q3的營收也并沒有增加多少,凈利潤也是,不過跌幅在逐漸收窄。

(良品鋪子2020年經(jīng)營數(shù)據(jù))

不過,比起“來伊份”在Q3的歸母凈利潤竟“扭盈為虧”這波操作,良品鋪子的凈利潤情況至少表明,自己已經(jīng)在疫情中逐漸挺過來了。

(來伊份2020年經(jīng)營數(shù)據(jù))

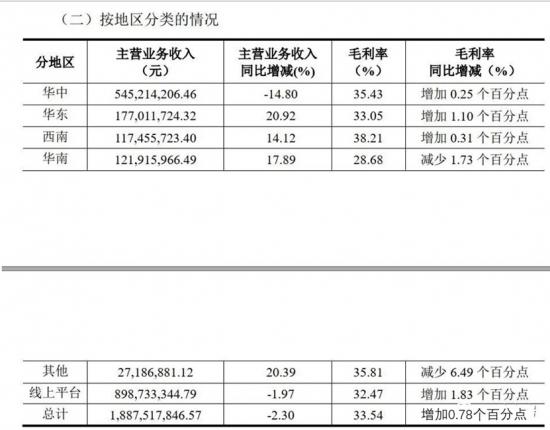

數(shù)據(jù)顯示,良品鋪子線下的營收已經(jīng)大部分恢復正常,實現(xiàn)了正增長,除了華中區(qū)域,但線上業(yè)務(wù)的營收仍同比微跌。

(良品鋪子2020年經(jīng)營數(shù)據(jù))

按道理,疫情之下,線下業(yè)務(wù)的恢復應(yīng)該比線上更難,線上好歹還能一年365天,每天24小時讓消費者下單,但良品鋪子的線上業(yè)務(wù)明顯更為弱勢,這是為何?

答案可能就在良品鋪子的利潤表里。

增收不增利,線上營銷步履維艱

衡量一家公司的經(jīng)營情況,營收固然展示了公司的營業(yè)規(guī)模,但到底能否盈利,同樣重要,只有足夠的利潤,才能為公司拓寬未來的道路,否則一年到頭白忙活,股東也不樂意吧。

回看今年良品鋪子Q3的扣非凈利潤,這個數(shù)字是0.8億,和Q1Q2差距不大,但和去年Q3的1.12億相比,降幅達28.62%。

我們可以回看一下良品鋪子今年的毛利率,一直穩(wěn)定在30%左右,但這也很奇怪,公司Q3的凈利潤多了3000萬左右,但扣非凈利潤才增加了一千多萬,那么錢去哪里了呢?

(良品鋪子2020年經(jīng)營數(shù)據(jù))

也不難猜,毛利率不變,利潤卻下滑,多數(shù)跟營銷費用過多脫不了關(guān)系。截止今年Q3,良品鋪子銷售費用已經(jīng)比去年多了一億多,今年Q3的銷售費用是4.22億元,去年是3.74元,跟凈利潤比較一下,利潤越來越少,費用卻越來越多。

(良品鋪子2020年經(jīng)營數(shù)據(jù))

比起銷售費用,良品鋪子的研發(fā)費用就少得不值一提了。其實不止良品鋪子,對三只松鼠、來伊份等依靠代加工,以淘寶為主要銷售渠道的零食品牌來說,銷售費用的投入一直都“不能低”。

(良品鋪子2020年經(jīng)營數(shù)據(jù))

三只松鼠今年前三季度的銷售費用為14.48億元,雖然同比減少了29.19%,但銷售費用率仍為22.64%,和良品鋪子的21.99%不相伯仲,比行業(yè)18%左右的銷售費用率要高。

銷售費用率這個指標,對企業(yè)經(jīng)營來說,雖然是老生常談,但對良品鋪子、三只松鼠這些“淘寶系”零食品牌來說,卻一直是個痛點。

何謂“淘寶系”零食呢?首先,公司的主營業(yè)務(wù)為線上業(yè)務(wù);其次,線上銷售的單品SKU一定不會少,品類眾多,全自研發(fā)的可能性不大,所以這些品牌就會以代加工為主。

良品鋪子、三只松鼠、百草味等都屬于“淘寶系”,它們以線上平臺為主戰(zhàn)場,而線上渠道高度壟斷,競爭者就那么幾家,所以為了擴張營業(yè)收入,就只能不斷增加新品。

自研發(fā)趕不上新品增加的速度,這也意味著貼牌生產(chǎn)是唯一出路,如此下來,生產(chǎn)成本也降不下來,銷售費用也會一直增加,這就是“淘寶系”零食的老大難。

與之相反,像專注瓜子的洽洽食品,專注鴨爪的周黑鴨,它們雖然也有線上業(yè)務(wù),但占整體營收的比例不高。

這些品牌的只專注某一個領(lǐng)域的產(chǎn)品,可以通過擴大銷售終端,來獲得營業(yè)增長,從成本的角度來看,產(chǎn)品的費用只會不變或越來越低。

所以,“螳螂財經(jīng)”認為,良品鋪子一直都被稱為“零食的搬運工”,沒有核心的拳頭產(chǎn)品,生產(chǎn)只能依靠代加工,就必然會面臨產(chǎn)品同質(zhì)化的問題,幾個品牌比來比去,都是差不多的味道,光靠流量,能打多久?

而且,從業(yè)績數(shù)據(jù)上也能看出,長期高營銷費用的投入,也并沒有為品牌帶來業(yè)績起色,三只松鼠轉(zhuǎn)型線下困難,良品鋪子增收不增利,來伊份三季度迎來虧損……誰也沒從廣告投入出獲得太多好處。

創(chuàng)新創(chuàng)收,兒童、健康零食會是未來出路嗎?

良品鋪子顯然也意識到,光靠增加同質(zhì)化的品類,銷售的天花板遲早會到來,所以選擇進入其它細分的零食領(lǐng)域。

今年年中,良品鋪子宣布進入兒童零食、企事業(yè)單位團購和健身代餐這三個細分市場,分別推出了“良品小食仙”、“良品購”、“良品飛揚”三個子品牌。

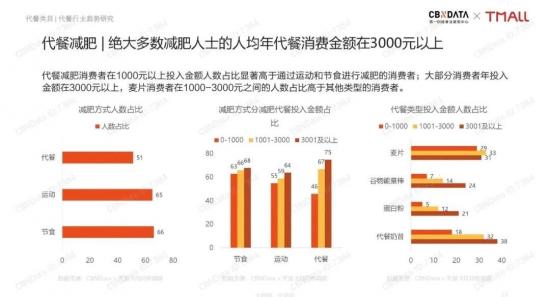

以健身代餐領(lǐng)域為例,確實,中國的減肥瘦身市場龐大。一份來自歐睿國際的數(shù)據(jù)表示,預計中國的代餐市場規(guī)模在2022年將會達到1200億。天貓調(diào)查顯示,絕大多數(shù)消費者愿意在減肥代餐上年投入1000元以上,平均投入金額達3000元。

為了趕上這個風口,不少代餐品牌已經(jīng)爭相入駐,比如在大家朋友圈里頻繁現(xiàn)身的Wonderlab,還有諸如王飽飽、ffit8,Smeal等一系列國內(nèi)外網(wǎng)紅代餐品牌。

不少品牌更是已經(jīng)獲得如IDG、熊貓資本等知名機構(gòu)的投資,而且,銷售數(shù)據(jù)也很優(yōu)秀,以WonderLab為例,成立一年半左右,第一年就已經(jīng)有6000萬的銷售額,目前淘寶的月銷售額保持在3000萬左右。

從良品鋪子CEO楊銀芬的公開發(fā)言中不難看出,良品鋪子對這個細分領(lǐng)域也是寄予了厚望,中短期目標是銷售額10億元。

但是,代餐市場的未來,是否真的有足夠大的體量容納這么多優(yōu)秀企業(yè),1200億元的市場規(guī)模數(shù)據(jù),確實令人存疑。

回看代餐這個產(chǎn)品,雖然,“網(wǎng)紅風格”的代餐是這一兩年才出現(xiàn)的新品類,但代餐不是,十多年前,國內(nèi)就有諸如康寶萊、紐崔萊等代餐品牌。

彼時投資機構(gòu)對于整個代餐市場的評判,也遠沒有千億那么夸張。歐睿國際過往的數(shù)據(jù)顯示,2015年,減肥類代餐產(chǎn)品的全球零售總額約為70億美元,預計到了2020年能有90億美元(約600億人民幣)。

雖然代餐產(chǎn)品換了“網(wǎng)紅包裝”,但只是過了幾年的時間,消費者的需求就因為“包裝”而漲了一倍,說實話,這個評估還是有點過于“隨便”了。

另一個讓人感到擔憂的,是市場的熱鬧,是否真的等于消費者的真實需求。我不懷疑國內(nèi)消費者對“減肥”“瘦身”都有高需求,但這個需求最終能轉(zhuǎn)化到代餐市場上的數(shù)字,卻值得深究。

要知道,代餐市場上除了如良品鋪子、WonderLab、王飽飽等知名品牌外,還有不少存在于微商、直銷渠道里的品牌,也許這些品牌的生命周期很短,但在各自渠道里,這些品牌也是能夠動銷的。

這是某款微商代餐產(chǎn)品的經(jīng)銷價格體系,要成為一級代理,首先就要消費7650元,到底整個代餐市場里面的需求,有多少是存在于這些代理的囤貨中,這還真不好說。

所以,良品鋪子未來要發(fā)力健身代餐市場,既要迎戰(zhàn)諸如WonderLab等“互聯(lián)網(wǎng)基因”強大的“網(wǎng)紅品牌”,也要在只想割韭菜的“微商品牌”手中搶用戶,不可謂不難。

如此看來,“兒童零食”這另一個良品鋪子即將進入的細分市場,則讓人感覺更有希望。

首先,是這個市場的空白。據(jù)天貓數(shù)據(jù)顯示,目前國內(nèi)兒童零食市場的規(guī)模有6000多億,比代餐食品更為龐大。最重要的是,這整個兒童零食市場,國外品牌占了約7成,而國內(nèi)品牌則幾乎是空白。

雖然,數(shù)值難免有注水,但從消費升級和中產(chǎn)崛起這兩個社會趨勢來判斷,8090后的爸爸媽媽確實更舍得在孩子身上花錢了。

你很難想象,“精致媽媽”每月給孩子買零食的金額高達800元。所以說,只要跟孩子相關(guān)的產(chǎn)業(yè),在消費市場上的擔憂就是最小的。

另外,則是良品鋪子的先發(fā)優(yōu)勢。在兒童零食這個賽道,良品鋪子是最早進入的,并率先聯(lián)合中國副食流通協(xié)會正式發(fā)布《兒童零食通用要求》。

良品鋪子能率先入局,并成為標準的制定者之一,意味著它能在這個市場里先拿到“印象分”。在良品鋪子Q3財報中顯示,兒童零食上線后,上半年的營收同比增加了34%,是旗下各產(chǎn)品品類中增速最快的。

看來,市場也用行動對產(chǎn)品進行了投票。未來,這個賽道肯定會有其它品牌進入,但對于行業(yè)安全標準的制定等,良品鋪子顯然更有話語權(quán)。

接下來,良品鋪子應(yīng)該用好自己的“先發(fā)優(yōu)勢”,在產(chǎn)品的獨特性和健康性上面作進一步的思考,不要讓代工廠的存在,成為制約產(chǎn)品研發(fā)的因素。

同時,配合品牌線下門店的優(yōu)勢,產(chǎn)品將較少受渠道經(jīng)銷商的制約,可以更近距離跟兒童消費者接觸,互動性更高,在這個層面上來看,良品鋪子可以做得比其它零食品牌更加出色。

*本文圖片均來源于網(wǎng)絡(luò)

今年6月,農(nóng)業(yè)農(nóng)村部、國家發(fā)展改革委會同有關(guān)部門編寫的《鄉(xiāng)村振興戰(zhàn)略規(guī)劃實施報告(2020年)》發(fā)布...

2021-07-21

2021-07-21

在全球化持續(xù)深化的背景下,中國企業(yè)正加速拓展國際市場,推動外貿(mào)出口邁向高質(zhì)量發(fā)展階段。

2025-02-25

幸運的是,女兒想到了自己平時常用的叮當快藥平臺,她迅速在線咨詢醫(yī)生后,下單了膏貼,并填寫了母親的住址...

2025-02-25

在科技日新月異的今天,技術(shù)創(chuàng)新已成為推動企業(yè)持續(xù)發(fā)展、贏得市場競爭優(yōu)勢的核心動力。

2025-02-25

在避險需求的推動下,美股再度出現(xiàn)大幅波動,市場呈現(xiàn)出美元、美債與黃金價格同步上漲的罕見情形。

2025-02-25

此次大會由北京河南企業(yè)商會主辦,北京鶴壁企業(yè)商會承辦,河南在京13家市商會協(xié)辦,吸引了來自全國各地的...

2025-02-25

隨著深度探索公司DeepSeek開源大模型的推出,各行各業(yè)的眾多企業(yè)宣布接入DeepSeek模型,開...

2025-02-25

我命由我不由天!俊宇哥的故事,始于責任,成于夢想,勝在堅韌,譜寫了一曲奮斗與超越的壯麗詩篇。

2025-02-25

作為行業(yè)內(nèi)的創(chuàng)新先鋒,佳禾智能正以卓越的技術(shù)實力和豐富的產(chǎn)品品類,積極響應(yīng)國家號召,推動科技消費市場...

2025-02-24

投資家網(wǎng)(m.51baobao.cn)是國內(nèi)領(lǐng)先的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺。為活躍于中國市場的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專業(yè)的第三方信息服務(wù),包括行業(yè)媒體、智庫服務(wù)、會議服務(wù)及生態(tài)服務(wù)。長按右側(cè)二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(wǎng)(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國內(nèi)知名的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺。平臺聚集數(shù)百萬優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實業(yè)高管、專家學者等,致力于構(gòu)建起資本、產(chǎn)業(yè)與政府之間的橋梁與生態(tài)服務(wù)體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網(wǎng) | 京ICP備16014291號-1 | 京公安備11010502031933號網(wǎng)站地圖![]()

微博

微信公眾平臺