摘要:作為今年,乃至可能是全球資本市場有史以來最大規模的IPO公司,螞蟻集團的一舉一動都備受市場關注,尤其是關于螞蟻的估值。

作為今年,乃至可能是全球資本市場有史以來最大規模的IPO公司,螞蟻集團的一舉一動都備受市場關注,尤其是關于螞蟻的估值。

上交所官網顯示,螞蟻IPO完成初步詢價,發行價為68.8元,總市值高達2.1萬億元,對應2019年170億元的凈利潤,市盈率超百倍。

某種程度上說,螞蟻上市,也是對金融科技行業整體信心的極大提振。

你可能不知道,在螞蟻IPO前,美股上金融科技公司的境況有多慘?行業內第二梯隊的頭部公司樂信,截至10月30日,其總市值在15億美元(101億元)左右,靜態市盈率僅4.3倍,甚至比不過部分銀行股的估值。要知道,樂信近兩年凈利潤復合增速超200%,遠超銀行的增速(招商銀行的復合增速為15%)。

從業務邏輯上來說,樂信依托于電商場景和科技,這與為螞蟻貢獻了40%營收、70%利潤的螞蟻微貸科技業務頗為相近。

如今,萬億螞蟻上市,樂信等公司也將迎來一次價值重估的機會。參考美股新能源汽車板塊,今年特斯拉的崛起,明顯帶動了整個板塊的估值提升。

金融科技領域也存在同樣的邏輯。螞蟻IPO在即,這為整個金融科技行業/助貸平臺帶來了一次估值坐標重塑的機會。從這個角度出發,除了考慮螞蟻的萬億估值合不合適下手,還可以關注美股上的“螞蟻概念股”。

01萬億螞蟻上市,行業價值新坐標

螞蟻集團IPO備受矚目,伴隨其上市,金融科技行業再度成為市場焦點。

從過去看,金融科技在資本市場的日子并不好過。

原因很簡單,市場對金融科技板塊并沒有成熟的估值體系。由于缺少行業價值坐標,市場并不知道該如何對樂信等公司進行估值。從目前看,市場更多按照傳統金融股的邏輯來進行估值。以美股頭部金融科技公司為例,樂信的市盈率不足5倍。

這種估值邏輯,明顯忽略了它們的成長性。2017-2019年,樂信的營收由53.9億元增至105.91億元,復合增速超40%,凈利潤由2.4億元增至22.95億元,復合增速超200%。

螞蟻的IPO上市或許將徹底改變這一現狀。這一點可以參考特斯拉對新能源汽車賽道的帶動作用。

特斯拉與蔚來年初以來的股價走勢

年初開始,特斯拉股價一路狂奔,從不到90美元/股,飆升至最高502.49美元/股,總市值超4600億美元,超越豐田成為全球市值第一的汽車股。

狂飆的特斯拉點燃了新能源汽車板塊,整個賽道公司的估值都迎來一個非常好的提升,包括理想、小鵬等在內的國內造車新勢力紛紛沖刺IPO,并在資本市場上獲得追捧,市值超千億。

就在特斯拉大漲的半年前,各家造車新勢力過得都不容易。蔚來的股價一度跌到1元左右,差一點淪為仙股,當時公司資金鏈斷裂的消息甚囂塵上。如今來看,說一句,特斯拉救活了蔚來也不為過。年初至今,蔚來的區間漲幅超600%,上半年還完成了多次融資,投行也紛紛上調評級。

這就是行業龍頭對整個賽道的帶動效應。龍頭為行業帶來更高關注度的同時,也為資本市場提供了更清晰的價值坐標,行業內公司的估值邏輯紛紛向龍頭看齊,打開了向上的天花板。

金融科技領域也存在同樣的邏輯。估值超萬億元的螞蟻集團將成為行業價值新坐標,這會為金融科技行業提供估值體系重塑的機會。

螞蟻上市背后,市場的關注、監管的認可是整個行業的利好。能否抓住這一利好,還要看各家公司的實際情況。

02中概股金融科技板塊的價值再發現

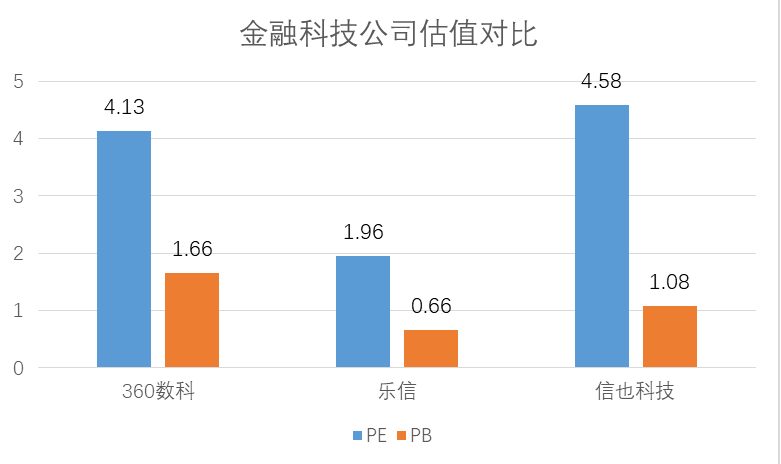

相較螞蟻集團的千億美金身價,已經上市的幾家金融科技公司市值最高不過十幾億美元,市盈率都在個位數上下波動。隨著螞蟻上市,行業整體的估值大概率會水漲船高。那么,中概股金融科技板塊中,誰更值得關注?

整體看下來,有著場景優勢、資產質量優勢的樂信,絕對要算一個。

從業務上看,靠場景和科技驅動的樂信,多少有些“小螞蟻”的意味(嚴格來說是“小螞蟻微貸科技”,微貸為螞蟻集團貢獻40%營收、70%利潤)。

首先,它們的資源稟賦并無二致,螞蟻微貸和樂信都是由電商起家,通過線上消費場景為用戶提供金融借貸服務,如你在淘寶購物用螞蟻花唄付款,在分期樂商城購物則用分期樂額度付款。

回過頭去看,電商是螞蟻微貸和樂信的源頭,在此基礎上發展各自的金融借貸業務,這幾年順勢轉型,去金融化發力TO B助貸業務,為金融機構提供技術服務,與其它沒有場景的金融科技平臺有顯著區別。

其次,從業務邏輯上看,無論是螞蟻,還是樂信,都牢牢抓住了科技和消費兩條主線。

先說科技,當下整個銀行業都在經歷著零售化轉型,獲客、運營、風控體系亟待改革,大量中小銀行沒有經驗,也沒有技術能力去做這樣的事情,因此需要像螞蟻、樂信有技術服務能力的金融科技公司幫助它們進行轉型。

在這種背景下,TO B分潤模式應運而生。這一模式下,螞蟻與樂信等平臺方不需繳納保證金“兜底”,只需將借款客戶做完第一道風控后導流給銀行,是否放貸及額度多少都由資方自行決議。此時,平臺方賺的是獲客渠道和風控技術的服務費。

螞蟻集團消費貸款規模達6000億后,就轉而開始采用分潤模式。螞蟻的消費信貸規模得以迅速做大,目前規模達1.7萬億,兩年時間擴大近3倍。

如今,樂信也有望復制螞蟻走過的路。目前,螞蟻、樂信合作的金融機構均在100家左右。

樂信過往的穩健與增長,優質的資產質量、強大的技術實力,使它能夠得到更多銀行的認可,加速轉型,進而提高業績的穩定性與規模。今年二季度,樂信的To B分潤業務收入3.94億元,同比增長171%,8月新增撮合交易中,To B分潤業務占比已達到40%,年底將達50%以上。海通國際預測,到2022年,樂信分潤模式占比將達80%。

再來看消費。兩者在消費場景端的深耕,既是它們當下展業的重要優勢,也是它們更進一步的核心抓手。螞蟻微貸不用多說,絕大部分用戶都來自支付寶、淘寶、餓了么等阿里生態場景,并在此基礎上不斷進化,螞蟻集團瞄準了數字生活服務這一萬億市場。

而以分期商城起家的樂信,則正通過“新消費”平臺戰略邁向廣闊的消費市場。目前,樂信“新消費”平臺戰略下轄三大品牌——分期購物商城分期樂、數字化全場景分期消費品牌樂花卡、會員制消費服務平臺樂卡。這三個品牌是樂信圍繞新消費,對線上線下消費場景的全覆蓋。

如果說支付寶通過支付入口為螞蟻提供了龐大的線上線下流量,樂信則通過分期樂的自有場景+使用了其分期解決方案的外部場景(比如洋碼頭)覆蓋線上流量,再通過樂花卡覆蓋線下廣闊的消費場景。

從最新數據來看,樂信的新消費發展勢頭十足,線下增長尤其迅猛。截至10月7日,樂信平臺通過線上帶動線下的模式,累計服務524萬線下商戶,同比增長112%,創造1.7億個訂單,同比增長173%;交易額401億元,同比增長239%。

站在更高的維度來看,消費是雙循環格局之下政策發力支持的主線,作為線上帶動線下消費的典型,樂信與螞蟻一道面臨歷史性機遇。“新消費”平臺正在為樂信創造一個全新的增長曲線,帶動其實現超預期的增長。

也正是依托于消費和科技兩條主線,樂信也在疫情下交出來一份理想答卷。

今年一季度,樂信不僅用戶與收入穩健增長,并給出全年1700-1800億元交易額的預期目標。二季度,樂信營收30億,同比增長19%;非GAAP利潤4.53億;促成借款金額411億,同比增長57.8%;在貸余額619億,同比增長52.4%;用戶數達9530萬,連續4個季度保持90%以上的高速增長,8月份用戶數超過了1億。

風險表現方面,其FPD7逾期率已降至1.81%,不僅大幅低于一季度的2.77%和二季度的2.32%,甚至好于去年同期水平。

拉長周期看,樂信2017-2019年的營收復合增長率超過40%,凈利潤復合增長率超過200%!

這樣的成長性并不比螞蟻微貸遜色太多,而樂信的估值呢,市盈率(TTM)10倍,市盈率(靜態)僅4.3倍。換句話說,在高速增長下,市場居然只給出了樂信個位數的市盈率。

也正因為如此,前段時間,樂信的管理層宣布了大手筆的回購計劃,計劃拿不超過2000萬美元在二級市場買入自家公司股票。

盡管如此,大家可能對樂信的未來還有所擔憂,但在我看來,如果是關于監管、生存等方面的擔憂,大可不必。銀保監會發布的《商業銀行互聯網貸款管理暫行辦法》意味著,政策風險出清,行業成長空間已然打開。

而前段時間大家最為關心的,最高法將民間借貸利率上限調整為4倍LPR(15.4%)的問題,也早已被證實不適用于金融機構,對持牌金融機構放貸、助貸機構,不會有影響。出于一貫保守穩健經營的策略,樂信已經開始了行動,通過調整使整體利率都低于15.4%,進而徹底消除潛在的風險。

總的來說,無論是資源稟賦、業務邏輯,還是具體的業務表現、發展機遇,樂信與螞蟻微貸科技都有著不少的重合之處。但與螞蟻上百倍估值相比,處在歷史低位的樂信估值只有個位數。從這個角度上說,恰逢螞蟻上市的時機,或許也是時候重估“小螞蟻”樂信了。

03從螞蟻微貸估值看“小螞蟻”樂信究竟值多少錢?

考慮到螞蟻本身業務的多元化,因此當探究樂信價值問題時,更多要對照的是螞蟻微貸科技業務的估值。這里可以參考中泰證券的SOTP估值法。

中泰證券通過計算各業務板塊重要子公司對公司凈利潤的貢獻,估算預期2020年數字支付與商家服務、微貸科技、理財科技及保險科技分別占凈利潤的比重為10.4%、71.5%、8.2%及9.9%。各業務分別參考同業估值均值,得到公司整體估值為2.3萬億元。對應2019年凈利潤PE為95.2倍,2020年為42.7倍。

其中,微貸科技參考同業估值均值(Visa公司、萬事達估值),給予45.1倍PE,該業務估值為1.7萬億元。

當然對樂信進行估值的時候,還要考慮螞蟻作為行業龍頭的估值溢價。這一點可參考招商銀行與其他城商行的估值差。港股招商銀行估值常年在1.3倍PB左右,其他城商行的估值中位數則在0.7倍左右。

樂觀一些,樂信的PE較螞蟻折價20%,那么樂信的估值應在36倍左右;即使按照5折估算,樂信的合理估值也應在22.5倍PE左右。考慮到樂信一直以來的高成長性,以及新消費平臺戰略的潛在增量,這樣的估值并不算高。

對比樂信當下不足9倍的動態PE,其市值有著足夠的向上空間。

如果對比兩者的關鍵指標數據,2020年上半年,螞蟻微貸科技業務的消費信貸余額為17320億元,樂信為619億元,樂信較之相差約28倍;微貸營收285.86億元,樂信為54.58億元,相差5.2倍;微貸用戶約5億,樂信超1億,相差不足5倍。而兩者的市值卻相差甚大。

考慮到微貸營收占螞蟻集團總營收的比例接近40%,以其營收而非利潤占比保守估算,微貸市值占螞蟻集團(2.1萬億元)4成,為8400億元,而樂信當下市值在101億元左右,兩者相差83倍。這一差距遠超在貸余額規模倍數之差。

業務數據和估值的差距,也能說明樂信有著巨大的修復向上空間。若以兩者信貸余額之差,取30倍粗略估算,樂信的市值將達280億元,較當下有2.8倍的上升空間。

此外,考慮到樂信在港股二次上市的可能性很高,這也將為樂信帶來估值提升。

對照香港二次上市的要求,樂信是22家具備香港上市資格的公司之一,樂信管理層此前也表示會積極研究在香港二次上市的可能性。在必要的時候,為了保護投資者和股東利益,樂信會繼續評估局勢并認真考慮,在合適的時機在香港二次上市。

而當樂信在港股二次上市,與螞蟻同在港股交易,其估值的提升將更為明顯。(作者:徒步三萬里)

寫在最后

估值是門藝術。巴菲特說過,模糊的正確好過精準的錯誤。過去金融科技公司定價謹慎的背后,是市場對行業監管風險的折價。但隨著螞蟻上市,市場的關注、監管的認可,將徹底打消市場對金融科技行業的質疑。

投資最終賺的是預期差的錢。從這個角度來說,在“小螞蟻”樂信身上存在這樣的機會。當資本市場對金融科技公司的估值邏輯發生變化,疊加市場情緒的轉好,樂信的估值提升也是一個大概率事情。

港股上市公司經緯天地控股有限公司(02477.HK,以下簡稱“經緯天地”)發布公告稱,知名企業家、資...

2025-02-12

2025-02-12

高力國際認為目前上海寫字樓租賃市場供大于求,持續下行的租金走勢使市場持續利好租戶方,租戶將繼續以"...

2025-02-12

高力國際憑借前瞻性的服務理念和豐富的地產運營管理經驗,致力于為客戶提供專業的租戶代表服務,幫助客戶在...

2025-02-12

對于美國財政部長斯科特·貝森特來說,10年期美債殖利率是總統特朗普推低利率目標的關鍵指標。

2025-02-12

小刀電動車作為國內知名的電動車品牌,憑借其出色的技術和卓越的品質,贏得了全國消費者的青睞。尤其是小刀...

2025-02-12投資家網(m.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

賽那德完成超億元B輪系列融資,提升裝卸貨機器人實力

申科譜獲超億元“B+輪”融資,加速產業發展

陜西麥科奧特醫藥完成超億元D輪融資,浙商創投領投

投資家網(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺