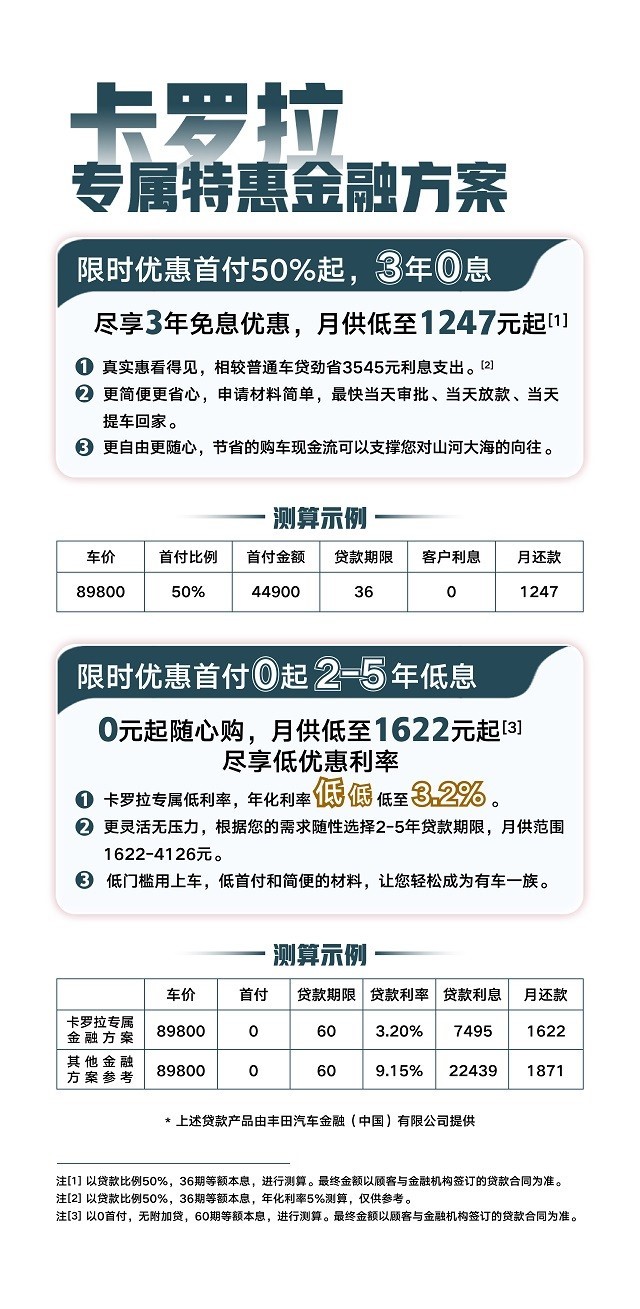

摘要:2020年7月30日,國家醫療保障局正式發布《基本醫療保險用藥管理暫行辦法》(以下簡稱《辦法》),旨在保障參保人員基本用藥需求,提升基本醫療保險用藥科學化、精細化管理水平,提高醫保基金使用效益。

2020年7月30日,國家醫療保障局正式發布《基本醫療保險用藥管理暫行辦法》(以下簡稱《辦法》),旨在保障參保人員基本用藥需求,提升基本醫療保險用藥科學化、精細化管理水平,提高醫保基金使用效益。金谷興業集團金谷研究院認為:醫保藥品定價將不斷向其實際臨床價值靠攏,通過集中招標采購,促使質量技術過硬的產品加速原研替代,一致性評價基礎上仿制藥帶量采購將是新常態,基于醫保目錄動態調整機制,持續納入優質創新藥和具備臨床價值的藥物。因此,在藥品領域,創新將是未來不變的主題。

一、醫保基金收支壓力倒逼醫保加速改革

我國醫療保險參保人包含城鎮職工和城鄉居民(“城鎮居民”與“新農合”整合而來)兩類,醫保基金收入主要由參保人繳費和財政補貼兩方面組成,其中,在職參保人是醫保繳費的主力軍。整體來看,近年來醫保基金收支增速存在一定波動,累計結存余額保持逐年遞增,2020年有望超過3萬億,但收支上的結構性差異和趨勢性變化,使得醫保基金從中長期看面臨“收不抵支”壓力。

數據來源:國家醫療保障局。醫保基金總收入包含財政補貼收入

相較于城鎮職工,我國城鄉居民的收入基數較低,醫保繳費能力相對有限,因此該群體的醫保基金收入主要由財政補貼承擔。2019年參加全國城鄉居民基本醫療保險102483萬人,城鄉居民醫保基金收入8575億元,其中財政補貼收入5329億元(人均520元,是2009年的6.5倍),基金支出8191億元,剔除財政補貼收入后的收支缺口為4945億元。

數據來源:國家醫療保障局

醫保基金面臨收入增速放緩和支出需求增大的雙重壓力。收入層面,隨著我國有效勞動力人口總量(15-59歲)逐年下滑以及退休職工人數的增加,在職退休比趨勢性下降,基金繳費收入增速受到制約。支出層面,隨著享受待遇人次和用藥需求的增加,基金支出壓力隨之上升。尤其是城鄉居民醫保基金在剔除財政補貼因素后,繳費收入與待遇支出長期存在缺口且逐年增加,需要財政或滾存結余填補當期缺口。從中長期角度看,隨著基金收入增速放緩以及支出需求不斷增多,醫保支付壓力日趨增大。

數據來源:國家醫療保障局

數據來源:國家醫療保障局

提高醫保基金使用效益是醫保用藥目錄調整的核心。藥品費是醫保基金支出的主要構成部分。2012年,藥品支出占醫保基金支出總額比例為45.9%,根據醫保局的數據,2019年全國31個省(區、市)通過省級藥品集中采購平臺網采訂單總金額初步統計為9913億元,其中醫保藥品訂單金額8327億元,占2019年醫保基金總支出的40%左右。現階段如果不能靠提高繳費收入實現醫保基金收支平衡,則通過調整醫保目錄優化醫保基金的支出結構,在基金的可承受范圍內盡可能提升資金使用效益,實現醫保基金“花小錢辦大事”、“把錢花在刀刃上”、利用有限資源盡可能的提升患者的臨床獲益。

二、突出保障功能,鼓勵新藥創新

我國醫保制度始終立足于“基本醫保保基本”的目標定位,強調“臨床必需、安全有效、價格合理”。其中,藥品的臨床價值和藥物經濟學評價是遴選調入醫保品種的主要評判標準。

以價值為導向,“有進有出、優勝劣汰”調整目錄結構,可以促進醫保基金的合理使用,為優質創新藥創造更大支付空間。通過建立每年一次的動態調整機制、獨家品種談判準入、完善藥品目錄退出機制、進一步明確國家和地方的目錄調整職責和權限等舉措,明確釋放了鼓勵創新的積極信號,為醫療醫藥行業技術與產業升級奠定了制度基礎。《辦法》對醫療醫藥市場的影響主要體現在:

(一)創新藥進醫保效率提升

醫藥創新的目標是通過捕捉未被滿足的臨床需求實現臨床價值的提升,醫保改革是對藥品臨床價值和基金承受能力的綜合考量,注重“性價比”。

通過完善目錄調整機制,對原有國家醫保目錄內的藥品進行每年一次的動態調整。以往目錄調整周期長則8年,短則2年,不僅藥品納入醫保目錄的節奏較慢,而且藥企無法形成穩定預期,制約了藥企的創新活力。目錄每年一次動態調整,可以緊密結合醫藥技術進步,盡可能及時地將臨床價值高、經濟學評價好的藥品調入,相應的將臨床價值不明顯、不經濟的藥品調出。調整頻率的提升縮短了新藥從獲批上市到納入醫保的周期。同時,《辦法》明確了藥品“調出”的規則,范圍包括臨床價值不高或效果不明確、有更好替代品、價格或費用明顯偏高且無合理理由,以及被明顯濫用的藥品。

創新藥品種可通過醫保競價與談判機制進入醫保,能使參保患者盡快用上能支付得起的新藥,降低患者創新藥自費負擔,提升了藥品的可及性;與此同時,納入醫保目錄有助于新藥迅速放量,加速新藥的商業化進程,提升創新藥企的盈利能力,如此可激發藥企對創新藥研發的積極性,促使研發投入向新藥傾斜,形成“從生產到消費再到生產”的市場化良性循環機制。

(二)OTC市場產業鏈加速重構

《辦法》中提出,原則上《藥品目錄》不再新增OTC藥品。醫保基金對OTC藥品的支付意愿較低,表明OTC藥品費用占醫保資金支出的比重或幾乎已達上限。2019版醫保藥品目錄收錄OTC藥品617個,包括甲類OTC藥品485個,乙類OTC藥品121個,甲乙類雙跨品種11個。從數量上看,占到醫保藥品的20%以上,2019年我國醫藥市場規模約1.8萬億,OTC市場規模約為4000億,占比約22%。考慮到OTC屬于消費者自主選擇性較強的品種,且從國際經驗來看普遍不予報銷,如果后續在“控增量”的基礎上進一步深度清理存量,則將對OTC藥企的業務布局和銷售模式、零售端藥房的品種布局和服務能力、以及基層醫療機構診療服務能力產生深遠影響。

三、醫保藥品目錄調整鼓勵臨床價值突出的創新藥發展

2020醫保藥品目錄調整《方案》,相比2019版,納入標準更為明確,臨床價值突出的目錄外新藥和已進入多個省級目錄的增補藥品更有機會調入2020國家醫保目錄。

(一)臨床價值突出的新藥

《方案》更多著眼于藥品的臨床價值和創新。根據《方案》調整范圍第3、5、6條,將符合條件且未包含在2019年全國醫保目錄的藥品進行分類統計,綜合考慮流行病學、臨床急需、創新性等評估維度,可以遴選出臨床價值較為突出的品種清單。在這其中,以單抗類生物藥居多,大部分為外資原研藥(本土藥企江蘇豪森也有部分儲備品種),諸如默沙東旗下的某單抗類藥品具備多瘤種、多適應癥(11個瘤種、17個適應癥,其中肺癌適應癥于2019年10月獲中國NMPA審批)特征,有較大機會入圍2020年醫保藥品目錄。此外,孤兒藥品種具備較強的臨床急需屬性,有望納入醫保目錄,從而加速藥品放量。

(二)多省最新目錄的增補品種

根據《方案》調整范圍第7條,將重點考慮納入多省級醫保增補目錄的藥品。據米內網數據統計,2019年我國公立醫院共有37個地方醫保目錄品種銷售額超十億元,增補省份數量超過5個的藥品占比超過90%。據公開資料不完全統計,省級增補最多的品種達到30個省份,增補省份超過20個的品種共計5類,增補省份在15個以上的品種近30類,以上藥品或有機會進入2020版國家醫保目錄。

作為國有股東領導下的集團公司,金谷興業集團始終緊跟國家既定方針政策,充分整合政府資源、產業資源與市場力量。憑借對醫療健康產業投資的深入研究與敏銳嗅覺,深耕醫藥、醫療器械、醫療服務等多個領域,并重點關注快速成長的醫療健康全產業鏈的投資及整合機會。其下屬產業研究中心也表明,醫保用藥目錄調整作為醫療保障體系完善的重要一環,在更好的發揮醫療基本保障的基礎上,必將鼓勵醫藥創新企業更快、更好的挖掘和把握臨床需求、布局合理的研發管線,不斷提升研發效率,為全民的醫療健康貢獻力量。

投資家網(m.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺