摘要:一直以來,港A兩地的股票一直面臨著嚴(yán)重的折溢價(jià)問題,那些即將兩地上市的新興科技公司,是否會(huì)有所不同?又將如何面對(duì)?

文|易牟

來源 | 螳螂財(cái)經(jīng)(ID:TanglangFin)

近日,有人向我提出了一個(gè)問題——

今年來,港A兩地都很爭(zhēng)氣,科創(chuàng)板也對(duì)二次上市敞開懷抱,以螞蟻金服為首的一些超級(jí)大獨(dú)角獸,甚至在港A兩地同步上市,在可見的未來,效仿的公司肯定也更多。

這是一個(gè)好現(xiàn)象,但問題也隨之而來。

一直以來,港A兩地的股票一直面臨著嚴(yán)重的折溢價(jià)問題,那些即將兩地上市的新興科技公司,是否會(huì)有所不同?又將如何面對(duì)?

港A折溢價(jià),到底是由什么決定的?

港A兩地的折溢價(jià),一直非常嚴(yán)重,也是老韭菜從資本市場(chǎng)套利的一大參考指標(biāo)。

理論上來說,同一個(gè)公司如果A股價(jià)格低于H股價(jià)格,則A股具有估值優(yōu)勢(shì),若A股價(jià)格高于H股價(jià)格,則A股的有估值較高的嫌疑。在現(xiàn)實(shí)中,大部分H+A的股票中,香港市場(chǎng)都要相比于A股折價(jià),或者說內(nèi)地A股市場(chǎng)獲得了溢價(jià)。

二十幾年來,港股聚集了一大批優(yōu)秀的H+A公司,它們以傳統(tǒng)領(lǐng)域的企業(yè)居多,同時(shí)國(guó)企標(biāo)簽也非常濃厚。

根據(jù)wind數(shù)據(jù),截止到7月30日A/H兩地上市的股票一共123只股票,市值達(dá)15.7萬億港元,占港股總市值的25.7%,其中不乏“四大行”“三桶油”“四大保險(xiǎn)”這樣的大龍頭。

先來看A/H股溢價(jià)率。根據(jù)計(jì)算公式,A/H股溢價(jià) =A股(人民幣元)/H股的匯率后的價(jià)位(H股,港元)。在個(gè)股之外,還有一個(gè)恒生AH溢價(jià)指數(shù),指數(shù)越高,代表A股相對(duì)H股越貴(溢價(jià)越高),反之,指數(shù)越低代表A股相對(duì)H股越便宜。

過去十幾年,AH股溢價(jià)平均指數(shù)在100-120之間,國(guó)內(nèi)牛市時(shí)候,溢價(jià)指數(shù)可達(dá)140以上,因?yàn)锳股波動(dòng)更大一些,容易短期暴漲,熊市的時(shí)候,溢價(jià)指數(shù)甚至低于100。

截止到7月30日,AH溢價(jià)平均指數(shù)為133,在牛市線附近徘徊。根據(jù)wind數(shù)據(jù)顯示,128只A/H股中,全部相對(duì)于港股折價(jià),這也間接說明A股已經(jīng)不再便宜。

那么, 這種價(jià)差是怎么形成的呢?

最基本的股價(jià)定價(jià)模型告訴我們,股票的價(jià)值等于公司未來的現(xiàn)金流在當(dāng)前的貼現(xiàn)。也就是我們常說的,股價(jià)決定因素是企業(yè)的盈利(分子)和折現(xiàn)率(分母)。作為分母的折現(xiàn)率包括無風(fēng)險(xiǎn)利率和風(fēng)險(xiǎn)溢價(jià),前者主要由本國(guó)央行視經(jīng)濟(jì)情況而定,后者主要由投資者結(jié)構(gòu)決定,受到情緒的一定影響。

從定價(jià)模型出發(fā),A/H兩地上市公司是相同的,企業(yè)盈利也一樣,所以價(jià)差就來自于折現(xiàn)率。

由于港元與美元是聯(lián)動(dòng)體系,匯率恒定在7.75~7.8之間,美聯(lián)儲(chǔ)又長(zhǎng)期保持低利率水平,導(dǎo)致香港的利率水平也非常低。而內(nèi)地金融市場(chǎng)無風(fēng)險(xiǎn)利率由央行決定,無風(fēng)險(xiǎn)利率長(zhǎng)期高于香港。所以按道理,A股應(yīng)該對(duì)港股折價(jià)。但事實(shí)并非如此,反而是A股長(zhǎng)期相對(duì)于港股溢價(jià),港股通之后,這種現(xiàn)象“變本加厲”。

這說明,A/H股折溢價(jià)的決定性因素,并不是利率水平?jīng)Q定的,而是投資者的風(fēng)險(xiǎn)偏好。

風(fēng)險(xiǎn)偏好的背后,估值體系存在根本差異

首先,內(nèi)地市場(chǎng)以散戶為主,香港市場(chǎng)以機(jī)構(gòu)投資者為主,內(nèi)地市場(chǎng)的投資者偏愛小盤股或成長(zhǎng)股,香港市場(chǎng)的投資者偏愛大盤藍(lán)籌,所以流動(dòng)性主要聚集在大盤股上。

所以我們能夠看到,那些溢價(jià)率低的都是一些大盤股。

舉個(gè)例子,在全部的128只A/H股票中,溢價(jià)率最高的是洛陽(yáng)玻璃,港股價(jià)格為每股2.7港元,市值15.3億港元。它在A股的價(jià)格則是15.3元人民幣,市值達(dá)到84.6億人民幣,溢價(jià)率高達(dá)508%。

再看大盤股,溢價(jià)率最低的是中國(guó)平安,僅僅只有2.79%,說明港股和A股的價(jià)差極小,在近期的波動(dòng)中甚至一度A股相對(duì)于港股還要折價(jià)。

造成的現(xiàn)象就是,雖然AH股溢價(jià)平均指數(shù)為133,但是128只A/H股的平均溢價(jià)為118,也直接說明折溢價(jià)的兩極分化嚴(yán)重。

其次,海外投資者購(gòu)買A/H股的時(shí)候,更多的將其視為投資內(nèi)地資產(chǎn)的一種替代,在投資同類公司的時(shí)候自然也容易與全球同類公司的估值做比較,而內(nèi)地市場(chǎng)由于同類標(biāo)的有限,可對(duì)比的空間很小,所以更受貨幣政策和情緒驅(qū)動(dòng)。

不僅如此,海外投資者在給同類公司做估值的時(shí)候,不僅會(huì)考慮其股權(quán)價(jià)值,還會(huì)考慮債券風(fēng)險(xiǎn),由于內(nèi)地公司的杠桿率普遍不高,所以對(duì)應(yīng)的ROE也就會(huì)低很多。

以地產(chǎn)公司為例,海內(nèi)外投資者都以NVA(資產(chǎn)凈值)估值方法來對(duì)內(nèi)房股定價(jià),但是海外投資者會(huì)更看重中國(guó)房地產(chǎn)整體的系統(tǒng)性風(fēng)險(xiǎn),更傾向于確定性更高的盈利和現(xiàn)金流,然后折價(jià)重估,A股則不然。在內(nèi)房股轉(zhuǎn)型的時(shí)候,國(guó)內(nèi)投資者更關(guān)注估值是否提升,而海外投資者更關(guān)注轉(zhuǎn)型資金占用對(duì)于杠桿率(凈負(fù)債率)的影響以及轉(zhuǎn)型帶來的風(fēng)險(xiǎn)。

另一方面,由于A股的環(huán)境問題,A股股價(jià)更多反應(yīng)盈利預(yù)期,港股股價(jià)更多反應(yīng)內(nèi)生價(jià)值。A股投資者對(duì)行業(yè)層面的景氣拐點(diǎn)、行業(yè)政策的盈利預(yù)期,包括對(duì)個(gè)股重組、并購(gòu)等重大事項(xiàng)的盈利預(yù)期,一旦有利好或利空信息,A股投資者往往反應(yīng)更加迅速,股價(jià)波動(dòng)更為強(qiáng)烈。而港股,投資者更看重利好落實(shí)到盈利。

顯而易見,正是因?yàn)檫@個(gè)原因,很多港股上市的公司會(huì)特別注重對(duì)公司內(nèi)在指標(biāo)的宣傳,將每年的業(yè)績(jī)會(huì)和股東大會(huì)安排在香港,就是為了迎合海外投資者的風(fēng)格和習(xí)慣。

所以,綜合一系列對(duì)比,我們明白了港股市場(chǎng)相對(duì)于A股折價(jià)的原理,也明白了折溢價(jià)對(duì)于一個(gè)A/H兩地上市公司的影響。那么,這種情況有發(fā)生了過什么變化?對(duì)即將到來的科技股有什么影響呢?

新興科技股能打破折溢價(jià)的煩惱嗎?

在這里,我們應(yīng)該明確一個(gè)概念,如何定義一個(gè)新興科技股的概念,以及我們的研究對(duì)象。

2018年以前,港股的科技屬性十分薄弱,傳統(tǒng)行業(yè)如金融、地產(chǎn)、資源型產(chǎn)業(yè),它們的估值普遍較保守,這也使得它成了全球主要市場(chǎng)中的估值“洼地”。

2018年之后,小米、美團(tuán)、同程藝龍、閱文、百濟(jì)神州、阿里、網(wǎng)易、京東等一大批新興科技公司登陸港股,改變了它的結(jié)構(gòu),疊加港股通的活躍,于是港股新興科技公司的估值邏輯也發(fā)生了變化。

值得注意的是,大公司與小公司的兩地上市的愿望并不一致。對(duì)于大公司(或獨(dú)角獸)來說,由于融資和股東結(jié)構(gòu)等方面的要求,會(huì)主動(dòng)H+A兩地上市,而對(duì)于小獨(dú)角獸來說,A股已經(jīng)能夠足夠消化,去香港上市反而攤薄了公司的價(jià)格,分析的價(jià)值不大。

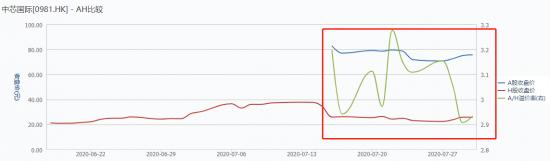

由于新興科技股H+A兩地上市的趨勢(shì)才剛剛打開,我們可以參考的標(biāo)的并不多,近期回A上市的中芯國(guó)際應(yīng)該最接近。

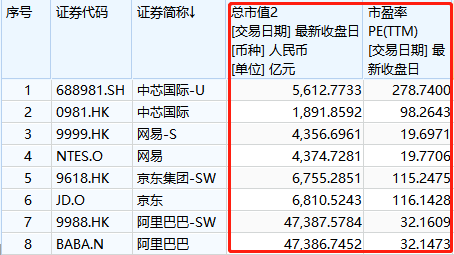

我們可以看到,從宣布回A上市之后,中芯國(guó)際的H股價(jià)格就一路走高,登陸A股后估值更是高得嚇人,截止7月29日,中芯國(guó)際(0981.HK)以港股價(jià)格計(jì)算的話,總市值2097億港元,而A股(688981.SH)計(jì)價(jià)市值則達(dá)到5629億元人民幣,AH折溢價(jià)率達(dá)到了193%。

這主要是,內(nèi)地科創(chuàng)板的投資氛圍與港股市場(chǎng)迥異,即便是中芯國(guó)際的H股價(jià)格被內(nèi)地投資者拉高了,仍然與科創(chuàng)板存在不少價(jià)差。

根據(jù)上交所數(shù)據(jù),截止7月28日,科創(chuàng)板140只股票中市盈率(PE,TTM)超過100倍的達(dá)到60只,平均市盈率為99.1倍,而主板僅僅為14.77倍。

由此可見,科創(chuàng)板相比于A股主板存在巨大溢價(jià),比港股的溢價(jià)就更高。

但是,“螳螂財(cái)經(jīng)”以為,這并不代表如螞蟻金服,或者是滴滴等這種大獨(dú)角獸也能享受到這一波紅利。

前面我們就說了,不同行業(yè)的折價(jià)水平不盡相同,市值越大的公司折價(jià)水平越低,A股和港股兩地市場(chǎng)中,龍頭股的風(fēng)險(xiǎn)溢價(jià)和流動(dòng)性差異并不十分明顯。

從這一方面來推導(dǎo),未來如螞蟻金服在A/H兩地上市之后,肯定會(huì)有A股溢價(jià)問題,但是我們正常來看,排除中芯國(guó)際這種情緒炒作加上打新的公司,其實(shí)中外對(duì)于科技股的估值體系是差不多的。

從阿里、京東、網(wǎng)易赴港二次上市來看,美股與港股的估值差距正在縮小,反應(yīng)出來的差異更多是由于不同交易時(shí)差,所導(dǎo)致出來的當(dāng)日盤中波動(dòng)所致。

今天,中國(guó)的資本市場(chǎng)正在逐漸與國(guó)際接軌,陸港通與QFII的擴(kuò)大正在逐步改變A股的投資邏輯,伴隨著創(chuàng)業(yè)板注冊(cè)制的施行,當(dāng)A股標(biāo)的的優(yōu)勝劣汰加速,中外的估值邏輯會(huì)逐漸出現(xiàn)接軌。

至于科創(chuàng)板的普遍高估,這與科技股特性有關(guān),中外主要市場(chǎng)都曾經(jīng)經(jīng)歷過這樣的階段。舉個(gè)例子,1990~2000年,思科的股價(jià)漲了750倍,微軟在1993~1999年上漲了18倍,科技股對(duì)消息敏感,爆發(fā)性強(qiáng),易泡沫化,同時(shí)也容易大起大落,即使是科技類的龍頭公司也一樣,壓根不看短期盈利指標(biāo),在2001年互聯(lián)網(wǎng)泡沫期間,大起大落的公司比比皆是。

從這一點(diǎn)看,并不是A股的投資者炒作,估值體系與境外主流市場(chǎng)不同,確確實(shí)實(shí)全球市場(chǎng)對(duì)科技股的追捧歷來如此,或許與氣氛有關(guān),但深層次的原因中,高估值對(duì)于科創(chuàng)板來說并不奇怪,在情理之中。

所以,未來A/H兩地上市的新興科技股越來越多,而龍頭的折溢價(jià)問題也將逐步收斂。

當(dāng)然,僅僅是靠投資邏輯的改變,來收斂折溢價(jià)問題是遠(yuǎn)遠(yuǎn)不夠的不夠的,隨著A/H兩地上市的新興科技公司增加,更深層次定價(jià)權(quán)也是推動(dòng)港股折溢價(jià)的一大主要原因。

一直以來,H股定價(jià)權(quán)存在天然缺陷,由于港幣是非主權(quán)貨幣,所以匯率風(fēng)險(xiǎn)、市場(chǎng)風(fēng)險(xiǎn)都在港股中得到體現(xiàn),國(guó)際投資者通過控制定價(jià)權(quán)(路演、認(rèn)購(gòu)、分銷等等),攥取了巨大的利益,比如中石油、中石化、各大銀行等,都以極為低廉的價(jià)格在香港IPO,簡(jiǎn)直就像是利益輸送。

但是沒辦法,由于定價(jià)權(quán)被握在外資手里,在2015年中國(guó)中車首次采取A+H以前,內(nèi)地企業(yè)兩地上市都是采取的“先H后A”的H+A模式。

因?yàn)椤癆+H”與“H+A”是明顯不同的,甚至“A+H”比“H+A”要難得多。

因?yàn)锳股相對(duì)于H股溢價(jià),所以通常情況下,同樣一只股票在A股的發(fā)行價(jià)要比H股的發(fā)行價(jià)高。先H后A能明顯增厚H股股東的權(quán)益,而不損害H股股東的利益,所以“H+A”是最沒有阻力、最容易實(shí)現(xiàn)的。

相反,“A+H”和“同步發(fā)售”就不一樣了。

如果是“A+H”的話,就存在一個(gè)對(duì)A股股東利益損害的問題,容易遭到A股股東抵制,甚至是影響到管理層對(duì)“A+H”發(fā)股的審批,中興通訊第一次提出“A+H”時(shí)就以失敗而告終,就是一個(gè)前車之鑒。

“同步發(fā)售”也比較特殊,由于同次發(fā)行的新股發(fā)行價(jià)格必須保持一致,如果以A股發(fā)行價(jià)為依據(jù),H股投資者難以接受,而如果以H股發(fā)行價(jià)為依據(jù),A股投資者當(dāng)然樂意,但上市公司又將少得一部分A股發(fā)行的溢價(jià)融資額,上市公司自己又不樂意。

螞蟻金服就適用于這一種情況,由于A+H兩地同步上市,也注定它要放棄一部分可溢價(jià)的融資額。

根據(jù)市場(chǎng)推測(cè),未來滴滴和攜程,甚至是有意回港回A的拼多多和百度等都要面臨這一問題。但是,它們又將不得不做。

以當(dāng)初發(fā)行H股或者紅籌股為例,一為收集外匯,二為在東亞金融危機(jī)后扶持香港市場(chǎng),三因A股市場(chǎng)容量過小,只能在“大局”之下行無奈之事。

今天,企業(yè)去港股上市無非也三個(gè)原因,一個(gè)是換外匯,開拓國(guó)際市場(chǎng),二是利于后續(xù)融資,三是A股體量沒辦法充分籌資。

對(duì)于我們A股的投資者而言,由于我們對(duì)公司了解,信息透明,風(fēng)險(xiǎn)溢價(jià)的降低將成為驅(qū)動(dòng)港股中期上漲最核心的因素,在折溢價(jià)收斂的同時(shí),也是我們一次可以把握到的機(jī)遇,未來越來越多的A股投資者可以利用港股通等渠道配置具有估值優(yōu)勢(shì)和長(zhǎng)期投資價(jià)值的標(biāo)的。

此內(nèi)容為【螳螂財(cái)經(jīng)】原創(chuàng),

僅代表個(gè)人觀點(diǎn),未經(jīng)授權(quán),任何人不得以任何方式使用,包括轉(zhuǎn)載、摘編、復(fù)制或建立鏡像。

部分圖片來自網(wǎng)絡(luò),且未核實(shí)版權(quán)歸屬,不作為商業(yè)用途,如有侵犯,請(qǐng)作者與我們聯(lián)系。

在當(dāng)前全球醫(yī)藥產(chǎn)業(yè)格局不斷演變的背景下,中國(guó)醫(yī)藥企業(yè)正積極拓展國(guó)際市場(chǎng),以期實(shí)現(xiàn)產(chǎn)品價(jià)值的最大化。

2025-03-03

2025-03-03

從單點(diǎn)投資到系統(tǒng)賦能是英諾抗周期波動(dòng)的底氣,也是英諾近幾年苦練內(nèi)功的結(jié)果。

2025-03-03

在醫(yī)美行業(yè)蓬勃發(fā)展且持續(xù)規(guī)范的當(dāng)下,江蘇吳中(600200.SH)一款備受矚目的產(chǎn)品正逐漸走進(jìn)大眾視...

2025-03-03

在商業(yè)環(huán)境加速變革、消費(fèi)需求持續(xù)升級(jí)的背景下,特許經(jīng)營(yíng)模式憑借其標(biāo)準(zhǔn)化運(yùn)營(yíng)與高效擴(kuò)張能力,已成為推動(dòng)...

2025-03-03

3月2日,魚躍醫(yī)療與中國(guó)足協(xié)中國(guó)之隊(duì)在北京隆重舉行"健康致敬體育精神"為主題的簽約發(fā)布會(huì),正式宣布魚...

2025-03-03

當(dāng) DeepSeek 以劃時(shí)代之姿,定義 AI 的全新高度,商業(yè)世界的未來走向,成為時(shí)代共同追問。

2025-03-03全球人形機(jī)器人產(chǎn)業(yè)正處于從實(shí)驗(yàn)室走向商業(yè)化的關(guān)鍵階段。

2025-03-03業(yè)績(jī)驅(qū)動(dòng)因素方面,主要受益于消費(fèi)類電子業(yè)務(wù)持續(xù)復(fù)蘇向好,新能源業(yè)務(wù)大幅增長(zhǎng),2024年公司營(yíng)業(yè)收入創(chuàng)...

2025-03-02

北京,這座融合了古老與現(xiàn)代的城市,以其深厚的歷史底蘊(yùn)和獨(dú)特的文化魅力吸引著全球的目光。

2025-03-02投資家網(wǎng)(m.51baobao.cn)是國(guó)內(nèi)領(lǐng)先的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺(tái)。為活躍于中國(guó)市場(chǎng)的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專業(yè)的第三方信息服務(wù),包括行業(yè)媒體、智庫(kù)服務(wù)、會(huì)議服務(wù)及生態(tài)服務(wù)。長(zhǎng)按右側(cè)二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動(dòng),趕快行動(dòng)吧。

投資家網(wǎng)(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國(guó)內(nèi)知名的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺(tái)。平臺(tái)聚集數(shù)百萬優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實(shí)業(yè)高管、專家學(xué)者等,致力于構(gòu)建起資本、產(chǎn)業(yè)與政府之間的橋梁與生態(tài)服務(wù)體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網(wǎng) | 京ICP備16014291號(hào)-1 | 京公安備11010502031933號(hào)網(wǎng)站地圖![]()

微博

微信公眾平臺(tái)