摘要:“成大事者,無不講求順勢而為!”

如果說國內的汽車行業正在面臨寒冬,那么新能源汽車就是寒冬里的溫泉,而泡溫泉的時候,各位老板需不需要來點搓背服務?

成大事者,無不講求順勢而為!

若論當今中國最大的“勢”,當非“新基建”莫屬,被寄予了拯救疫情沖擊下,GDP增速創歷年新低的厚望,也成為各項政策、各路資本密集涌入的方向。

而充電樁,就是其中之一。央視新聞報道中,新基建七大領域之列,新能源汽車充電樁位居其中,與5G、AI并肩。(央視報道新基建包括:5G基站、特高壓、城際高速鐵路和城際軌道交通、新能源汽車充電樁、大數據中心、人工智能和工業互聯網七大領域)

來自中央和地方的政策給這個市場持續地輸入強心劑。4月9日舉行的國務院聯防聯控機制新聞發布會宣布,為促進新能源汽車產業發展,國家將繼續加大充電基礎設施建設力度,預計2020年全年完成投資約100億元,新增公共樁約20萬個、私人樁超40萬個、公共充電站4.8萬座。地方層面,北京、上海、深圳、成都、山東等地已經先后發布了充電樁的扶持政策。

而且充電樁的建設,是當務之急。截止2019年12月,中國充電樁保有量為121.9萬臺,其中公共充電樁51.6萬臺,私人充電樁70.3萬臺,車樁比約為3.4:1,距離《電動汽車充電基礎設施發展指南(2015-2020)》規劃的1:1要求相差甚遠。而據工信部裝備工業司發布的《新能源汽車產業發展規劃(2021-2035年)》(征求意見稿),到2025年新能源汽車新車銷量占比達到25%左右。這意味著,若要達到1:1的車樁比,我們要在10年之內補上6300萬的缺口。

在過去這兩個月里,充電樁在資本市場上大動作頻頻。國網宣布2020年計劃投資27億元,新增7.8萬個充電樁,這相比2019年翻了10倍;南方電網也表示,預計全年將投資12億元,新建充電樁數量1萬個以上。除了國有企業之外,頭部的民營企業也紛紛抓住時機、加碼投資,特來電預計2020年同社會資本合伙人共投資20億,投建公共充電樁50000個;星星充電表示今年將投入10個億建設充電網絡。僅以上四家企業,2020年的累計投資金額就達到69億元。

有業內人士甚至樂觀表示:“要干大事的時候到了!”

然而,充電樁的錢,真的有這么好賺嗎?

然而,這門萬億級別的生意,曾經被給予了“虧得讓人心驚膽戰”的評價。

充電樁的風,最早是在2014年開始吹起。

隨著新能源汽車建設的加碼,充電樁政策也不斷推進,2014年開始給予了民營資本進場的機會。2014年5月27日,國家電網宣布:全面開放分布式電源并網工程,以及慢充、快充等各類電動汽車充換電設施市場。

許多企業爭相入場。據不完全統計,在2017年上半年時,中國充電樁企業的數量達到峰值,超過1000家。

然而,2015年,一紙“新國標”,讓許多企業的大筆投入迅速歸零。2015年年底,新修訂的電動汽車充電接口及通信協議5項國家標準出臺。這意味著此前建成的不符標準的充電樁接口全部作廢,如果想留下來,就得“推倒重來”。

尤其受到重創的,是那些頭部企業。比如說特來電,2015年特來電的裝機量為1.1萬臺,根據新國標進行調整的花費竟然高達數千萬元。這對于彼時尚未盈利的企業來說,簡直是當頭一棒。

特來電董事長于德翔如此嘆息:“虧得讓人心驚膽戰”。

更為致命的是充電樁的“燒錢”程度,使得大量玩家被迫出局。截止2019年年底,如今全國存活的充電樁企業僅剩100多家,90%的企業遭遇淘汰。

這一方面是因為各家企業盲目的跑馬圈地,導致規劃布局很不合理,致使充電樁使用率極低,甚至出現了“充電樁”墳場。

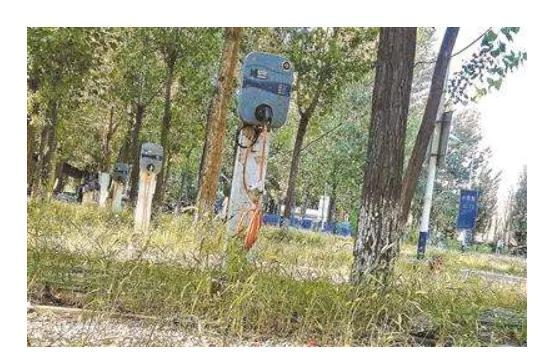

比如北京蟹島度假村附近的一個停車場,出現了大規模的“僵尸樁”。大部分充電樁已經損壞。要么槍頭損壞,要么亮著“故障”黃燈,或者已經斷電無法使用;甚至有的由于長時間無人使用,有的充電樁已經裸露出了充電線,只好用塑料袋包裹;有的已經被藤蔓纏繞起來;還有的充電樁已被大火燒焦。

其實用腳指頭想想也知道,將數十根充電樁配置在遠離市區且以接待旅行團為主的度假村,這簡直不可理解。就像近年來無數風口一樣,很多企業建設充電樁就是在蒙眼狂奔:沒有充分的可行性論證,也不對人流、車流和潛在需求等進行量化測算,只管“建建建”,怎會不留下一地雞毛?

另一方面是因為,充電樁的盈利方式單一,需要巨大的投入,僅僅靠收電費、服務費,幾乎不可能盈利。

有業內人士算過一筆賬,建設一個普通的交流電充電樁建設成本大約需要2萬元,直流快充電樁則在10萬元左右,一臺充電樁要連續工作1000個晝夜才能回本。

比如在深圳這個先行區,南方電網深圳供電局曾計劃2012年完成的充電站與充電樁在2013年,只有不到10%的設備完成率,卻帶來了每年1300萬的虧損。

于是,充電樁風口逐漸幻滅,容一電動破產,充電樁“第一股”富電綠能退市,特來電兩年虧損5個億,即使是規模最大的前三家充電樁運營商特來電、國家電網和星星充電,到現在也沒有一家通過充電服務費實現盈利的。

然而2019年的一紙政策,讓充電樁市場“死灰復燃”,引來了更多玩家的前赴后繼,其中不乏一些互聯網巨頭。

2019年3月,財政部等四部委發布《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》中,明確要求將新能源汽車購置補貼,轉換為支持充電、加氫基礎設施“短板”的建設和配套運營服務。

滴滴布局不斷加碼。起初,滴滴分別是與特來電、星星充電、萬馬愛充這幾家運營商合作,為自家平臺的電動汽車提供充電服務,截止到2018年1月,也許是為了更好的服務電動車主,滴滴方面上線了自己的小桔充電服務。2019年6月,滴滴出行與海南省交通投資控股有限公司、南方電網組成戰略聯盟,共同出資成立合資公司,進行新能源充電基礎設施建設,

支付寶也跑步入場。2019年6月,支付寶上線“螞蟻充電”小程序,接入特來電、星星充電、萬馬愛充、車電網、云杉智慧、云快充、德洛股份、66快充、安悅充電9家運營商的充電服務,并稱已經覆蓋全國70%以上的公共充電樁。

特斯拉也下了重注。特斯拉進入中國后,在上海工廠建成之前就開始部署超級充電樁,截至2019年1月時,特斯拉的公共充電樁數量達到1540個,當時就已經超過了比亞迪,成為僅次于上汽安悅的國內第二大車企充電樁運營商。2020年,特斯拉除了要在中國新建4000+超級充電樁,對原有V2超級充電樁進行V3升級外,還計劃打通上海-倫敦的跨國充電線。

除此之外,華為、寧德時代、恒大等也相繼布局充電相關領域,至此,這個市場上匯聚了來自能源、汽車、交通、房地產、互聯網、金融等行業各方巨頭,也進一步拓寬了這個行業的想象空間。

有業內人士曾經如此形象地比喻充電樁——如果說國內的汽車行業正在面臨寒冬,那么新能源汽車就是寒冬里的溫泉,而泡溫泉的時候,各位老板需不需要來點搓背服務?

各路資本蜂擁而入的充電樁領域,當然不僅僅是靠“一個樁”,而是看它背后蘊藏的巨大價值。

比如,充電樁與生活服務生態的結合。充電站通常會配備便利店,汽車維修保養站、娛樂設施,甚至還能看到戶外廣告牌,可以說用車生活中的每一個觸點都能在這里找到。那么,除了單純的充電服務之外,也可以在周圍建設環境較好的休息室,并提供飲品及餐食,充電APP中加入地圖、購物、下單等功能,打造充電樁周邊生態APP。

比如,充電樁與智能駕駛的結合。通過配備攝像頭和超聲傳感器智能充電樁的輔助,你的車子能自動去尋找有充電設施的空車位,并自動開始充電模式,甚至順便幫你的車子做個“體檢”。除了服務好個人車輛之外,智能充電樁還能實現車輛追溯,助力社區安防。

由此可見,充電樁的想象空間十分巨大。

目前,充電樁的產業生態仍然是巨頭當道,頭部效應明顯。充電聯盟數據顯示,全國共有18家規模化運營商企業,特來電、國家電網、星星充電三家頭部集團占據近80%的市場份額。

但是與此同時,小玩家也將有越來越多的機會。無論是上游的充電樁設備制造,還是中游的建設和運營生態,或是下游的云端控制平臺和線下維護操作,每一個環節都是可以掘進的重點方向。

那么,這個行業究竟能成長為多大的一座金礦?又是誰才能從這個行業中成功掘金?讓我們拭目以待。

“成大事者,無不講求順勢而為!”

6月10日, 叮當健康旗下北京地區藥房上架1類新藥注射用瑞康曲妥珠單抗(艾維達),為相關腫瘤患者提升...

2025-06-10

2025-06-10

希臘政府近日宣布一項重磅政策:自2026年起,全國房租支付將全面禁止現金交易,所有租金必須通過銀行系...

2025-06-10

?在當今數字化營銷的浪潮中,總裁直播已成為品牌營銷的常態手段,品牌總裁紛紛走進直播間與消費者直接對話...

2025-06-10投資家網(m.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺