摘要:在深圳的科技圈中,流傳著這樣一個說法:深圳有三寶——騰訊、華為、華大基因。

一

深圳,這個中國最具活力的城市,匯聚了騰訊、華為、招商銀行、中國平安,比亞迪、萬科等一大批享譽國內外的知名企業,以及大疆、光啟、華訊方舟,怡亞通、華大基因等創新型高科技企業,群星璀璨、光彩照人。

正是憑借著一大批優秀的創新企業,深圳在福布斯發布的《中國大陸城市創新力排行榜》中連續多年位居榜首。可以說,創新是深圳的名片,也是深圳的靈魂。

在深圳的科技圈中,流傳著這樣一個說法:深圳有三寶——騰訊、華為、華大基因。

騰訊和華為,早已名滿天下、婦孺皆知;相比之下,號稱“生物界騰訊”的華大基因就低調、神秘了很多。

華大基因成立于1999年,是全球最大的基因組學研發機構。由于行業的特殊性,大眾普遍對華大基因不甚了解。但是,這不妨礙它被資本瘋狂追捧。

由于生物醫藥行業具備“高科技”、“高成長性”等特點,因此過去幾年,行業相關公司一直被瘋狂追捧,是風險投資機構們的寵兒。

華大基因,作為其中的翹楚,自然被投資機構們踏破了門檻、搶破了頭。

近幾年來,已經有數十家投資機構爭相入股華大基因,其中包含紅杉、軟銀、云鋒基金、光大控股、深創投等知名機構。

2017年,低調已久的華大基因選擇了在A股上市,至此,這家業內聲譽日隆的公司正式走進了億萬股民的視野。

二

2017年7月14日,華大基因正式在A股上市,登陸創業板。

出現在華大上市敲鐘儀式上的,是一群“特殊人群”。他們分別是華大基因員工、唐氏綜合癥患者代表佟星女士、陳宥臻先生,腫瘤患者代表胡榮川女士,CORD罕見病發展中心創始人、瓷娃娃患者代表黃如方先生,地貧患者代表林烯婷女士,Can+眾創空間創始人江文山先生。

敲鐘場面如此溫馨有愛,又以“基因科技造福人類”作為上市答謝會的主題,華大基因在曝光率最高的場合,給外界極力營造著“這是一家很有社會責任感的公司”的氛圍。

有著眾多知名風投機構入股,使命又如此高大上的公司,上市之后的表現自然也不會讓人失望。

從上市第一天開始,華大基因連續出現了19個漲停板,股價從16元一口氣漲到了110元附近。

隨后的幾個月,華大基因的股價一路震蕩上漲,在11月14日達到了261.99元的歷史最高價,成為當時僅次于貴州茅臺的中國股市第二高價股。

一時間,華大基因風光無二。公司更是因為股價漲幅過大,不得不停牌核查。

三

然而天有不測風云,就在停牌后不久,一場關于華大基因的危機突然降臨!

11月24日,“華大基因IPO數據撒謊,項目曾遭3000人聯名舉報“的消息突然在網上曝光。

受此消息影響,華大基因在11月23日復牌跌停之后,24日再次出現跌停。在剛剛突破千億市值之后不久,華大基因短短兩天就蒸發了近170億!

關于“華大基因IPO數據撒謊,項目曾遭3000人聯名舉報“的消息包含兩大問題:一是質疑華大基因的招股說明書(申報稿2015年12月11日報送)和招股說明書(申報稿2017年3月14日報送)對于2014年生育健康類服務產品產銷量披露的差異;二是質疑公司控股股東深圳華大基因科技有限公司項目建設被起訴而未在招股說明書中披露的問題。

先說“IPO數據說謊”的問題。

華大基因2015年12月11日報送的IPO申報稿顯示,生育健康類服務(以樣本數為統計口徑)2014年產量約為51.56萬個,銷量約為51.56萬個;而2017年3月14日報送的申報稿顯示,生育健康類服務(以樣本數為統計口徑)2014年產量約為42.51萬個,銷量約為42.51萬個。

在華大基因前后兩份申報稿中,生育健康類服務(以樣本數為統計口徑)2014年產量減少9.05萬個,變化幅度為-17.54%,銷量減少9.05萬個,變化幅度為-17.54%。

但是,在華大基因前后兩份申報稿產量和銷量不一樣的情況下,公司的資產負債表、利潤表、現金流量表等相關數據卻相同,這不得不讓人產生質疑!

再說“項目曾遭3000人聯名舉報”的問題。

之前,華大基因在獲深圳取鹽田區的建設用地時與周邊居民發生了糾紛,并產生了與之相關的多起訴訟。

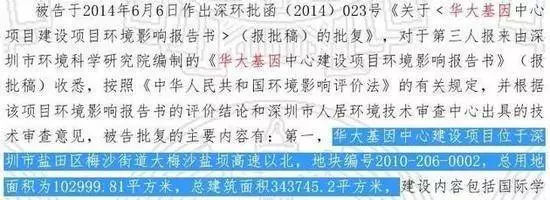

中國裁判文書網顯示,華大基因中心建設項目位于深圳市鹽田區梅沙街道大梅沙鹽壩高速以北,地塊編號2010-206-0002,總用地面積為102999.81平方米,總建筑面積343745.2平方米。

行政判決書摘要,來源:中國裁判文書網

這塊土地原本為“生態科研、旅游度假及主題公園”的土地用途,但后來在土地性質變更之后成了華大基因的工業用地。

由于擔心生物基因會帶來環境災難,周邊的居民當時極力反對華大基因在此建廠,附近的3000多名業主不僅聯名提交過反對信,更是將環評部門告上了法庭。

華大基因的控股股東深圳華大基因科技有限公司在這場糾紛中作為第三人,也自然而然地被卷入其中。

后來,法院判決,駁回原告當地居民們的訴訟。

此外,還有兩起案件也與華大基因的建設項目可能會造成環境污染有關,但作為原告的當地居民都被判以敗訴。

三起訴訟,盡管華大基因最后都贏了,但畢竟這不是什么光彩的事,而且對IPO的進程會有些不利,因此華大基因在IPO申報稿當中選擇了不披露。

四

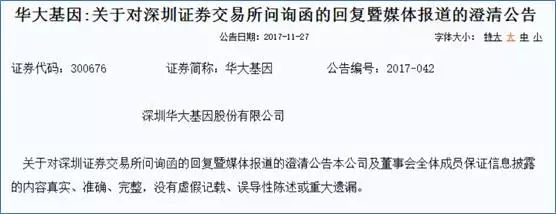

網上曝出此事之后,作為華大基因上市之地的深交所11月27日也發函質問,要求華大基因就上述報道涉及到的問題作出核實并補充說明。

監管部門親自問話,足以見得這不是小事,華大基因也迅速作出了回復。

11月27日,華大基因對深交所的問詢函和媒體的報道發表了澄清公告,表示招股書兩次預披露稿出現數據差異的原因是統計口徑不同造成的。

公告中說,公司分別于2015年12月11日和2017年3月14日報送了招股說明書(預披露稿),其中,2015年招股書申報稿的統計口徑為公司生產過程中實際檢測的樣本數(對內口徑),即“上機數”;2017年招股書的統計口徑為實際交付客戶的檢測報告的樣本數(對外口徑),即“報告數”。

公司在2015年的招股說明書(申報稿)中為了客觀地反映公司產能和產能利用率情況,同時考慮到基因檢測這一新興行業的特點,與傳統實物形態的生產加工企業有明顯差異,選擇使用生產交付中心實際檢測樣本的數量(“上機數”)作為當年產量的統計口徑,并根據所屬行業中“以銷定產”的特性推出當年銷量。

在產銷量信息披露部分,剔除了內部研發和質控的樣本數,按照實際交付受檢者檢測報告數量的口徑重新披露公司報告期內的產銷樣本情況,能夠更好的與招股書財務章節收入和單價信息相匹配,更加符合實際對外產量和銷量的概念,便于投資者理解,且調減樣本數量是更為穩健的處理方式,因此將2017年招股書的披露口徑調整為對外樣本量口徑的最終交付檢測報告的樣本數。

華大基因表示,生育健康產品產銷量調整對招股書中相關的財務信息披露沒有影響。

以上這些話雖然很長,但表達的核心邏輯卻非常清楚:這都是統計口徑不同造成的差異,怎么能說是造假呢?

對于建設項目引發的三起行政訴訟案件,華大基因稱:

未使用該建設項目用地,公司或華大控股也均非訴訟案件的原告或被告,華大控股僅作為案件第三人參加訴訟。華大控股作為第三人涉及的上述三起行政訴訟案件不屬于華大控股尚未了結的或可預見的重大訴訟、仲裁及行政處罰案件。

華大基因表示,依據《證券法》、《首次公開發行股票并在創業板上市管理辦法》等相關規定,華大控股作為第三人涉及的上述三起行政訴訟案件不屬于法定需披露事項,公司招股書無需披露。

簡單一句話解釋就是:這事兒早都過去了,而且與公司上市本來就沒關系,我可以不披露,外人也管不著!

五

從11月23日到11月29日,短短5個交易日,華大基因的股價暴跌24%。

很多人都覺得是造假風波導致了股價大跌,但仔細想想,為什么不在股價低的時候出現這種傳聞,而是股價到了200元以上的高位之后才出現?

作者認為,暴跌的真正原因恐怕還是其股價在大漲之后出現嚴重泡沫導致的。

在大跌之前,華大基因的總市值已經突破了1000億元的大關,但2017年三季報的凈利潤也不過只有3.12億元。

更早之前的半年報顯示,華大基因2017年上半年的凈利潤為1.91億元。

也就是說,2017年前三季度,華大基因總共的凈利潤不過5個億多一丁點。

按照這個態勢,2017年全年,華大基因的凈利潤總額大體上也就6個多億,不到7個億的樣子。

等等,萬一第四季度業績大爆發了呢?

好,那就再往上多加點。2017年,華大凈利潤10個億,這下夠多了吧。

但就算1年有10個億的凈利潤,相對于1000億的市值,這也是太高了。

華大的泡沫大不大,我們不妨拿它跟之前一直被認為泡沫巨大的茅臺做一下對比。

11月16日,茅臺股價突破700元,市值也突破了9000億人民幣大關,在這個市值最高峰的時刻,茅臺對應的前三季度凈利潤是199億元人民幣

如果把茅臺9000億市值壓縮成與華大基因相同的1000億,那么對應的前三季度凈利潤則為22億多。

22億 vs 7億,這樣一對比,在兩個公司股價均處于最高峰時,華大基因的泡沫比貴州茅臺大了3倍還多。

很多人會說,拿不同行業的公司做對比,這明顯不合理,貴州茅臺是傳統的公司,而華大基因是高成長性的科技公司,科技公司理應享受更高的溢價。

好吧,那就來個同行業公司的對比。

基因測序的龍頭老大是美國的Illumina公司,目前市值330億美元左右(約合人民幣2200億)。

這家公司有多牛呢?它被美國權威雜志《麻省理工科技評論》評為了“2014年度全球創新企業50強”的榜首,美國更是有眾多鼎鼎大名的科研機構在為這家公司不斷提供新的想法和技術。

在基因測序產業鏈中,Illumina公司也是處于最高端的身位。

目前,全球基因測序行業已經有了明確的產業鏈分工:上游是設備和耗材供應商,Illumina等少數外國公司憑借技術優勢,壟斷了上游市場;中游是第三方測序服務供應商,它需依賴上游公司生產的設備來運營,這是目前中國企業最具優勢的一環,華大基因就是其中的代表;下游則是醫院、實驗室等臨床機構。

2016年,Illumina公司實現總營收24億美元,年度凈利潤為4.6億美元(約合人民幣32億左右),華大基因同年的凈利潤為3.33億,只是其零頭。

華大基因的凈利潤僅為Illumina公司的零頭,但按照11月29日收盤時的777億市值來計算,規模卻與Illumina公司的2200億人民幣差距不到三倍,這難道不是泡沫?

再來看一下反映股價是否有泡沫的市盈率指標。Illumina市盈率為42倍左右,華大基因在大跌之后的11月29日,市盈率還高達186倍。

身為同行業的公司,華大基因的市盈率是Illumina公司的4倍還多,溢價如此之大,難道這不是泡沫?

況且,Illumina還是行業最上游的公司,它產生利潤的能力要比中游的華大基因高得多。華大基因很多設備就是購自Illumina公司,一定程度上,Illumina還能牽制華大基因。

六

得益于高成長性,生物醫藥板塊是美國股市最近幾十年來最牛的板塊之一。但是,高成長性放在華大基因身上似乎并不合適。

2015年,華大基因營收13.1億元,凈利潤2.72億;2016年,營收17.11億,凈利潤3.33億;2017年前三季度,營收14.76億,凈利潤5.03億。

表面來看,華大每年都在增長,但是這個速度,在一個新技術就能讓利潤翻數倍、數十倍的生物醫藥領域,其實一點也不快。

此外,還有網友在雪球上對華大的凈利率產生了懷疑:

華大凈利率22%已經很高了,我甚至懷疑他們粉飾過份了。我前兩天質疑過:“2016年,illumina凈利率是19.1%,thermo fisher是10.9%,lab corp是7.6%,quest是9.2%,FMI是-92%(沒錯,是凈虧損1.12億美元),myriad是17.3%,perkin elmer是11.1%。華大居然是22%?!賣儀器能比illumina賺得好?賣耗材能比thermo賺得好?賣服務能比myriad賺得好?欺負證監會不了解行情嗎?”

值得注意的是,在樂視造假事件曝出之后,證監會在IPO審核中已經把財務指標出現異常卻得不到合理解釋作為了否決IPO的一個重要參考。

最近,在回應華大基因是否“泡沫破裂”的疑問時,華大基因的掌門人汪健說:“華大的一切行為都是對生命負責。我們要記住民生就是從自我開始,不是為了商業目標。我們做的都是好事,股票不會下來的。”

但作者要說,作為一個企業家,還是在商言商的好,要不容易被人視為“假大空”。

在華大基因的股吧里,有人說,老汪走的是賈躍亭的老路,忽悠風格如出一撤,滿囗的個人情懷、社會責任、宏大愿景,公司本身沒掌握核心技術,扯那些假大空的東西管用嗎?千萬別蛻變成第二個樂視網啊。

作者之所以把這個貼子拿出來,并不是認同這個人把汪健比作賈躍亭的觀點,也沒有說華大就是第二個樂視,而是想借此給華大基因的管理層一些忠告:

無論基因測序被賦予多么大的想象空間和市場空間,無論你的公司多么輝煌,你都應該腳踏實地一些,說話實在一些。多看一下腳下的路,這樣公司才會走的扎實。

A股市場現在監管越來越嚴,市場也在拿著放大鏡看你們公司的股票。長期來看,股價終究是業績的反映,而不是汪健說的“做好事,股票就不會下來”。

還有,并不是被譽為“”業界騰訊“就會變成真的騰訊,唯有少一些高大上的口號,多一些腳踏實地的用心經營,公司的股價才會像騰訊那樣一路長紅。

首席內容指導:蔣東文(曾用名:蔣冬文)

【本文為投資家網原創文章,轉載或內容合作請聯系投資家網,違規轉載,法律必究。】

5月29日是一年一度的世界腸道健康日,該節日是由世界胃腸病組織(WGO)發起的一個疾病宣傳日活動,旨...

2021-06-01

2021-06-01

投資家網(m.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://m.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺